查理·芒格:如果一样东西太难了,我们就绕过它,还有什么比这更简单的呢?

永恒的开头:我爱我的家庭,是他们的支持,让我能在这个年纪找到自己喜欢的事情,并全身心地投入它。我爱他们!

Part1用钱如何?

想研究企业用钱如何,我觉得可以从ROE和资产负债表入手

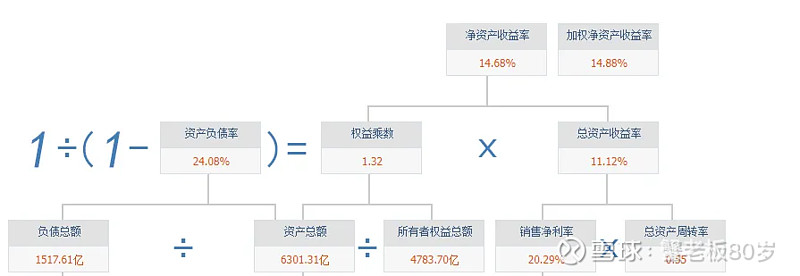

近十年来,中国神华的平均ROE为12.5%

神华的ROE只有12%左右,这样看似乎达不到优秀之列

实际上,神华有些子公司ROE都高到惊人的程度,特别是与生产销售煤有关的子公司,例如神东煤矿多年来ROE都超过50%,而之所以神华整体ROE不高,主要是因为神华的火电资产ROE比较低。

ROE=销售净利率×总资产周转率×财务杠杆,其中销售净利率由公司的经营状况决定;总资产周转率由公司的营运销量决定;财务杠杆由公司负债决定。

目前神华的负债率24%,并不是很高,所以神华主要还是靠较高的销售净利率和周转率赚钱。

这里可以看到近十年来,神华的总资产增加了856亿。其中负债减少了332亿,净资产增加了1188亿。

2014-2023年神华共计盈利4270亿,分红2876亿,留存1394亿。且上市以来,神华就没有再融资过了。

也就是说,神华赚到的钱要么分红了,要么还债了,要么再投入生产了。

再投入生产?

可是从上面看经营类资产不是减少了嘛?

其实这是因为不同商业模式造成的,像茅台那种轻资产(几乎不用固定资产)的生意,他产生的现金是不用过多再投入的,也就是可以分掉的。

但神华就不一样了,对于能源企业这种重资本生意来说,他们前期都是要投入巨大的勘探买矿建矿资本(固定资产或无形资产),然后才能享受后面几十年的利润。

比如:2007-2015年还处在投入期的神华,净利润合计3153亿同期合计分红1144亿,9年累积派现率仅36%。

2016-2023年成熟期的神华,净利润合计3751亿同期合计分红3018亿,8年累积派现率80%!

神华那些一开始投入的固定资产是要不断折旧的,等这些资产折旧完之后,企业就必须重新投入巨额资本才能让生意继续经营,所以神华产生的现金,是不能完全分红的,他预留的那些现金其实就是他未来的经营类资产。

总结:神华在用钱方面还是做得很不错的,他能在roe没有因为再投入而下降的前提下,几乎做到了保持净现金中性(同样是国企,茅台看看人家啊)

Part2一些顾虑与思考

1.未来神华将钱过多投入到经营类资产中,特别是投入那些低ROE的苦生意(火电)

在2023年巴菲特致股东信中

巴菲特特别谈到了铁路公司BNSF的重资产,是怎么影响股东回报的:

作为北美规模最大的铁路之一的BNSF拥有23759英里铁道、99条隧道、13495座桥梁,还有7521辆机车,还有其它各种各样的固定资产。

资产负债表中,所有这些固定资产的账面价值为700亿美元,巴菲特估计,重置这些资产要花费5000亿美元,还需要几十年时间。

为维持目前的生意规模,BNSF每年的资本支出要远远高于它的折旧!

从买下BNSF的14年来,BNSF花费的超过折旧的资本支出达到了惊人的220亿美元,平均下来每年超花15亿美元。

BNSF维持性资本支出高于折旧,也就说明BNSF的利润是虚高的,实际利润并没有这么高。

比如:BNSF2023年的净利润为51亿美元,实际上要减多15亿美元才是其真正的利润。

那为什么BNSF的维持性资本支出会远远高于它的折旧呢?

答:无形的税收---通货膨胀,它降低了企业的所得。

比如:今年10亿买设备,十年折旧完毕后,发现新的设备要20亿了,折旧不够更新资产,最后就要倒贴一些利润进去。

铁路公司?重资本生意?

这不也和神华很相似嘛!

神华也有自己的运输生意和火电生意,虽说这两种生意是可以与煤炭生意相互配合,但其至始至终还是重资本呀。

所以收入端是否跟随通胀(量x价),费用端(维持性资本开支、工资、原材料等等)是否弱于通胀,收入提升幅度是否不如成本提升幅度,这些因素对神华的自由现金流影响可太大了!

好在神华最赚钱的还是他的煤炭,煤炭作为不可再生能源,有着硬通货的属性,长期看价格应该还是会上移的,所以我觉得神华的利润长期跟上通货膨胀应该还是没问题的。

PS:其实除了通货膨胀之外,还有一些政治因素也会影响铁路和火电的费用,比如:政府要求大规模提高工人工资、大规模进行技术改造更新等等。这些涉及民生的生意,其实是很难有定价权的,而这些没有定价权的生意能不能赚钱还是要看“别人”的脸色!

2.对于神华这种重资本生意来说,他的自由现金流要怎么算?

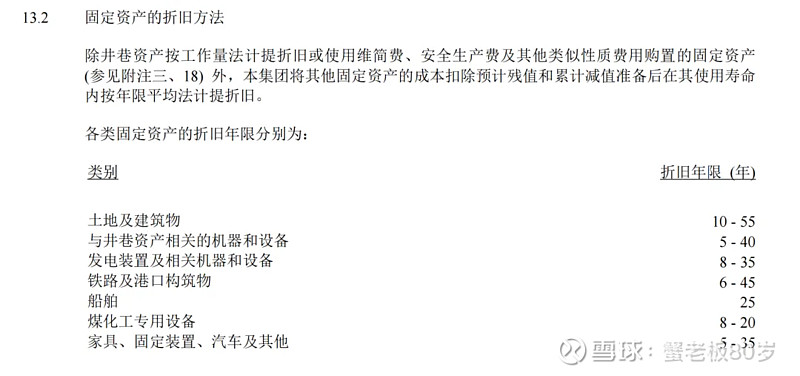

这个问题我还在慢慢研究中,但在研究的过程我发现:神华的折旧好像没陕煤严格啊

神华:

陕煤:

平均年限法,又称“直线法”或“平均法”,是按固定资产的使用年限平均地提折旧的方法,按此计算方法所计算的每年的折旧额是相同的。

比如:甲公司2022年投入使用一台设备,该设备原值124万元。预计可使用5年,净残值为4万元,采用年限平均法计提折旧。

那么他2023年就要计提该设备折旧额=(124-4)/5=24万元。

因此,根据上图我们能知道:陕煤每年计提的折旧会比神华多,即财务报表上的利润陕煤更保守一些。(神华的生产成本比陕煤低也有部分是因为陕煤折旧更严格?)

目前我还不太确定神华的折旧是否严格合理。(不知道神华维持稳产需要的资本支出大概等于当年折旧的多少)

为避免出现账面被扣除的折旧及维修费用<每年实际支出的维修现金支出(即实际现金利润<账面利润),导致我高估神华未来自由现金流的情况发生。

所以我决定采用最朴素的方法:用他近十年的分红率来代替他的自由现金流,2014-2023年神华共计盈利4270亿,分红2876亿,分红率近70%。

所以我现在暂时保守认为:将神华的利润打七折就是他的自由现金流。

3.未来煤炭企业都大量投钱扩产,导致煤炭陷入价格战

沃伦·巴菲特:当资本密集但产品无重大差异化的生产者注定将赚取微薄的利润,除非供给紧张或干脆短缺。只要市场产能过剩,产品价格就会随着直接运营成本而非投入资金作变动。

对于煤炭这种同质化严重的产品来说,他们只有在供给短缺的时候才能赚钱。

一旦产能过剩,就会出现一大批煤炭企业面临亏损的局面,然后再叠加他们每年固定的巨额折旧费用,可以说是很容易亏到裤衩都不剩的啊!(周期性同理)

再者就是即使是神华,未来肯定也要面对资源储量问题,届时如果重新投资新矿的话,神华可能会丧失目前的成本优势,而且存量煤矿随着时间越来越深、巷道越来越长需要安全维护和成本就越来越高,这同样会对神华的成本优势造成一定的影响。

不过鉴于神华的煤炭毛利率不错、成本控制得不错(在大家都亏钱的时候,他还能赚钱)、储量还可开采上百年,且在目前碳达峰、碳中和的大背景下,想新增煤炭产能是很难的,最终那些相对较好的资源分配,肯定还是实力强劲的煤炭企业才更有话语权。

所以结合神华的竞争优势来思考,这个问题也就迎刃而解了。

4.煤炭的保质期有多久?要是卖不出去怎么办?

之所以思考这个问题,是因为我们自己的生意存货储藏成本很高,只要没高周转的话就是亏本。

而煤炭生意也是靠高周转赚钱的(当然他的毛利比我们高),周转太慢的话也可能亏钱?

据我了解,虽然煤炭没有明确的保质期,但如果开采出来,它会随着时间的变长,热值会下降。不过如果卖不出去的话,好像也不用紧张,只需要把煤重新地埋就行了。(跟我们生意相比简直就是天差地别啊)

PS:其实现在我国还需要进口煤炭呢,所以这个问题应该只是我多虑罢了。

声明:该文章是本蟹自己的成长记录,不构成也不是所谓的投资推荐,更多的是初学者的自我思考,切记!切记!