查理·芒格:People calculate too much think too little.

人们总是算计太多,思考太少。

永恒的开头:我爱我的家庭,是他们的支持,让我能在这个年纪找到自己喜欢的事情,并全身心地投入它。我爱他们!

Part1总体情况

茅台2023年:

营业总收入1506亿,同比 +18%

归母净利747亿,同比 +19.2%

其中:茅台酒收入1266亿

系列酒收入206亿

酒店及冰淇淋收入4.8亿

财务公司收入28.7亿

总营收、利润总额增幅均超过2023年12月29日发布的预告数据,再一次超额完成15%的年度增长目标。(2024年的新年度目标仍是15%)

对于茅台还是那两句话:

茅台的财报还是一样的优秀,一样的无聊。不会有惊喜,也不会有惊吓,更像是老牛拉车慢悠悠。

对于一个供不应求、以产定销、量还有增长的产品来说,业绩在一定范围内,可以说想要完成多少就可以完成多少的。

所以茅台这门生意,最重要的还是看其产能以及其未分配利润的安排。(其他都是小节)

2023年茅台酒

实际产量5.7万吨,和2022年几乎持平。

平均单价为300.6万元/吨,相较22年的284.5万元/吨,提升了5.7%。

2023年系列酒

实际产量4.29万吨,相较2022年新增7861吨,同比增长22.41%!

平均单价为66.2万元/吨,相较22年的52.65万元/吨,提升了25.7%!

其中1935表现最为亮眼,其营收从22年的52亿,增长为23年的超百亿!

由上可知:

茅台酒17.4%的营收增长,主要来源于销量11.1%的增长,以及平均单价5.7%的增长。(量增)

系列酒29.4%的营收增长,主要来源于平均单价25.7%的增长,以及销量2.9%的增长。(价增)

目前茅台酒的极限产能应该就5.7万吨左右,不过茅台现在也有新建产能1.98万吨茅台酒/年的工程,预计2026年将投产。

届时(2030-2031年)就算按照今年茅台酒单价300万/吨来算的话,1.98万吨也能多产生600亿白花花的营收,以及540亿的毛利![]()

同时,2023年系列酒基酒设计产能新增基酒产能6400吨,这部分新增产能于2023年11月投产,根据系列酒的生产工艺特点,实际产能将在2024年释放。

PS:目前茅台正在推进的扩产项目有3个,分别是茅台酒“十四五“技术改造项目、3万吨酱香系列酒技改工程及其配套设施项目、”十四五“酱香酒习水同民坝一期建设项目,建成后将增加1.98万吨茅台酒产能(这部分产能还没投产)、3万吨以及1.2万吨系列酒产能(有部分产能已经投产)。

Part2一点小思考

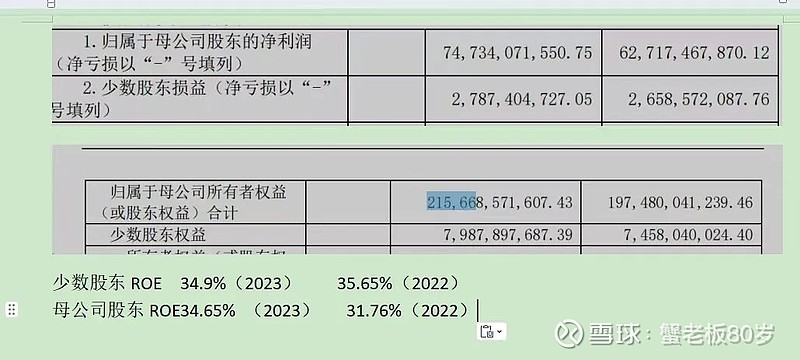

在读财报的过程中,我一位朋友提出了这样一个问题:为什么茅台的少数股东净资产收益率比咱们这些股东要高啊?

净资产收益率更高?我想只有两种情况:

1.投入相同的资金,roe高的那种生意更赚钱

2.投入相同的资金,roe高的那种生意可以借到钱来赚钱(负债多)

而对于茅台这种几乎无负债的生意来说,当然是第一种情况啦,即少数股东投资的生意比我们更赚钱!

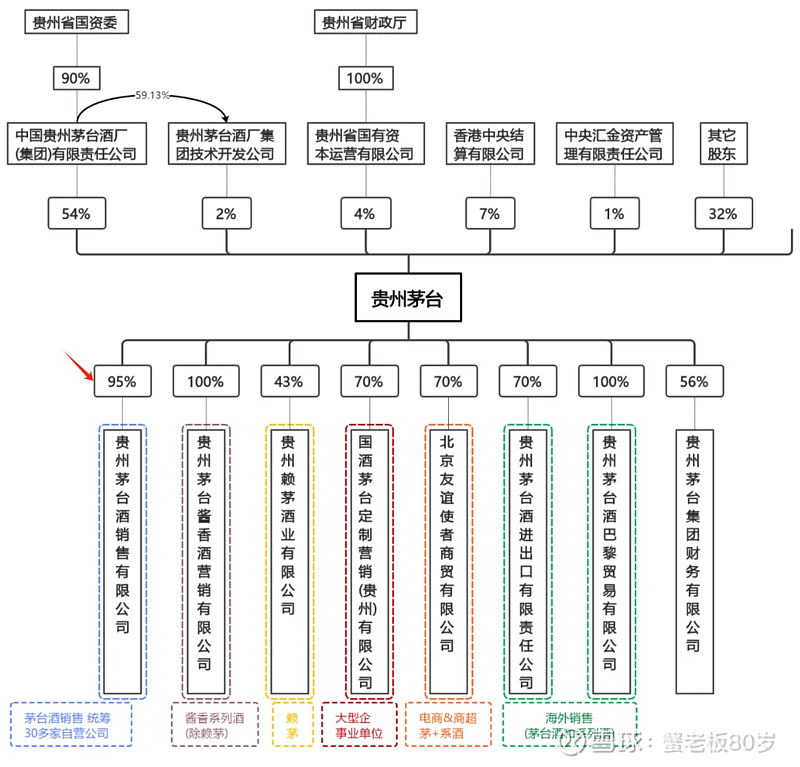

按着这个思路,再看看茅台的股权架构,答案就出来了

在上市公司贵州茅台并表范围内,最赚钱的莫过于是买卖茅台酒的茅台酒销售公司了(母公司把茅台酒卖给销售公司,销售公司再卖出去)。

而贵州茅台并不是100%持有茅台酒销售公司,其中销售公司有5%的股权是由少数股东持有的,我们拥有的是那剩下的95%。

一开始设立茅台酒销售公司的目的是为了降低税费,不过后来这个bug给修复了,但销售公司依旧存在。

如果销售公司是贵州茅台100%控股的话,那么把利润留在母公司还是留在销售公司,对于股东而言都是一回事,毫无区别。

但是,如果不是100%控股,那么只要销售公司产生了利润,就会有一部分流入少数股东口袋里(其实少数股东就是茅台集团,他们已经是贵州茅台的大股东了)。

可别小看这5%,对于财大气粗的茅台来说,这算下来可不是小数目哦,以2023年为例,茅台酒销售公司净利润是426亿,茅台集团拿走的5%就是21.3亿。(上市公司才有多少个利润能过20亿的啊!)

那怎么样才能保证并提高我们全体股东的利益呢?

很简单,提高母公司和销售公司之间的结算价格就行了,即降低销售公司的利润,把利润更多的留在母公司里,就可以避免让本就是大股东的少数股东吸多一次血。

而在这方面,近年来茅台也处理得很好,最直观的数据就是少数股东损益占净利润比从2018年的6.9%一直缩减成今年的3.6%。(当然这其中也有系列酒更赚钱的原因)

为茅台的管理层点赞![]()

Part3简析资产负债表

下图为茅台23年的简易版资产负债表

其中:

公司账上净现金1746亿(漂亮!又是一堆钱存银行里![]() )

)

投资类资产154亿(投资基金+债券)

资产负债表总结

一门生意以2237元的股东权益,占款上下游490元,合计2727元,投向经营资产827元(这部分资产今年盈利747元,ROE90%!),剩下那一大笔钱,就做了些简简单单的理财,然后其他全放银行了。

世界上有三种生意,一种靠固定资产赚钱,一种靠无形资产赚钱,一种靠无形的商誉赚钱。

这三种生意之中护城河最深的莫过于是靠无形商誉赚钱的,因为其他两种,都或多或少的可以用钱来缩小竞争的差距,而无形商誉则是别人模仿不来的。

茅台的生意则是最典型的第三种(极高的ROE就是无形商誉的表现)

茅台的生意和资产负债表真的很简单易懂,反正他口袋里除了钱就是钱,这里真正值得聊其实是他如何用好这些钱。

今年茅台宣布拟派发现金红利387.9亿,每十股分红308.76元,分红率依旧是那个板板正正的51.9%。

分红之后,茅台账上依旧还有超千亿的现金,而这部分现金除了收点可怜的银行利息之外,几乎对茅台的营收、利润没有任何贡献。(长期看肯定通货膨胀都跑不过![]() )

)

茅台真正用于赚钱的资产就是那827亿的经营类资产,按今年利润747亿来算,ROE高达90%,而这才是茅台真实的ROE!

我们看到的茅台扩产,本质上就是增加这类经营资产,这种资产我们每新投入100元,一年就可以多赚90!

这种恐怖的ROE就和喜诗糖果很像,喜诗1972-1991年利润年复合增长率12.94%。

我们知道,企业每年的利润可以一部分用于分红,一部分留存下来用于扩大生产。能够留存的比例越大,则企业的增长越快。

但喜诗是在基本不留存利润的情况下获得了复合12.94%的成长!

而之所以能有这样的成绩,就是因为喜诗糖果的ROE高达100%以上!这意味着,就算喜诗把赚的净资产全部分掉,其还有一部分钱可以用于发展、赚更多钱。

这也是巴菲特喜欢高ROE企业的原因。

那是不是意味着企业完全不分红,将赚的钱全部拿去发展更好呢?

当然不是!

1.高ROE企业

对于高ROE企业来说,当然是将赚的钱全部重新投入生意中最好,但“树是长不到天上的”,当生意的利润已经无法再增长时,再新增资金给他也是浪费的,这时候的再投入是远远不如分红的。

就拿ROE90%的茅台来说,假设其10年后利润能达到1500亿,那他所需的经营类资产仅为1667亿,相较现在的827亿,只需要预留多840亿现金就足够未来10年发展了,就算保守点算他1000亿,现在账上的钱还可以分出来很多呢,而且未来赚的钱也是可以完全分红!

以上就是我认为茅台最理想的用钱安排。

2.低ROE企业

对于低ROE企业来说,如果想将赚的钱再投入,那就得好好思考思考了。

比如一个ROE为5%的公司,净资产100亿,净利润5亿,要想净利润成长到10亿,净资产就要达到200亿!而这200亿,可是这个企业10年都赚不到的啊!所以除非去融资或者借款增加负债(但这有意味着更加危险),否则净利润很难成长一倍。

所以这种时候,企业要是不分红的话,其实也多少有点在毁灭价值的味道。

说到底就是,投资企业要么就是投确定的高增长,要么就是高分红,那些不增长又不分红的企业就是在耍流氓!

企业用钱的最佳方式就是保持净现金中性,即公司不保留多余的现金(净现金保持为0),要不就归还债务,要不就投资研发、并购(但是有些新项目的确定性很难判断),要不就返还给股东。

声明:该文章是本蟹自己的成长记录,不构成也不是所谓的投资推荐,更多的是初学者的自我思考,切记!切记!