查理·芒格:嫉妒是愚蠢的罪恶,因为它只有痛苦,没有快乐。

永恒的开头:我爱我的家庭,是他们的支持,让我能在这个年纪找到自己喜欢的事情,并全身心地投入它。我爱他们!

本周去迪士尼游玩了一天,看着乐园挤满的人头,不禁好奇,迪士尼作为一家百年历史的公司,它是如何经营赚钱的呢?

Part1主营业务

迪士尼的主营业务可以分成:

1.媒体和娱乐发行

其中媒体网络营收:主要来自会员费、广告销售和其它收入,其它收入的来源包括电视节目销售和分销。

Disney+是围绕迪士尼旗下主要娱乐产业公司的影视内容构建的,包括华特迪士尼影业、华特迪士尼动画工作室、皮克斯动画工作室、漫威影业和卢卡斯影业。

然后消费者可以通过这个平台观看迪士尼影业集团制作的影视,包括迪士尼和皮克斯动画电影系列、迪士尼真人电影系列、漫威电影宇宙电影、迪士尼自然纪录片等。

简单粗暴点理解就是,多了一些独特版权的订阅制“腾讯视频”,直觉上感觉这种生意模式挺难做的。

而影视娱乐业务主要是制作并发行真人和动画电影、音乐唱片、现场舞台剧和家庭娱乐业务(DVD等周边发行)。

其营收主要来自电影、家庭娱乐、电视、SVOD、舞台剧、音乐发行以及知识产权许可等业务。

比如:白雪公主和七个小矮人、睡美人、冰雪奇缘、以及漫威系列等等。

2.主题公园收入

目前迪士尼主题公园分为2种模式:第一种是迪士尼在美国本土采取的独资投资并管理模式,即公司方全资拥有。

第二种则是东京迪士尼的特许经营模式,由迪士尼输出技术和授权,日方投资并管理,日方拥有全部股权。

其主要的营收方式来自于:主题公园门票,食物、饮料、商品销售,酒店住宿费、游轮度假套餐、租金。还有来自赞助、品牌合作、房屋租金、东京迪士尼度假村使用费。

从2022年财报来看,迪士尼的收入有2/3来自于媒体和娱乐发行(经营利润率8%),有1/3来自于主题公园收入(经营利润率28%)

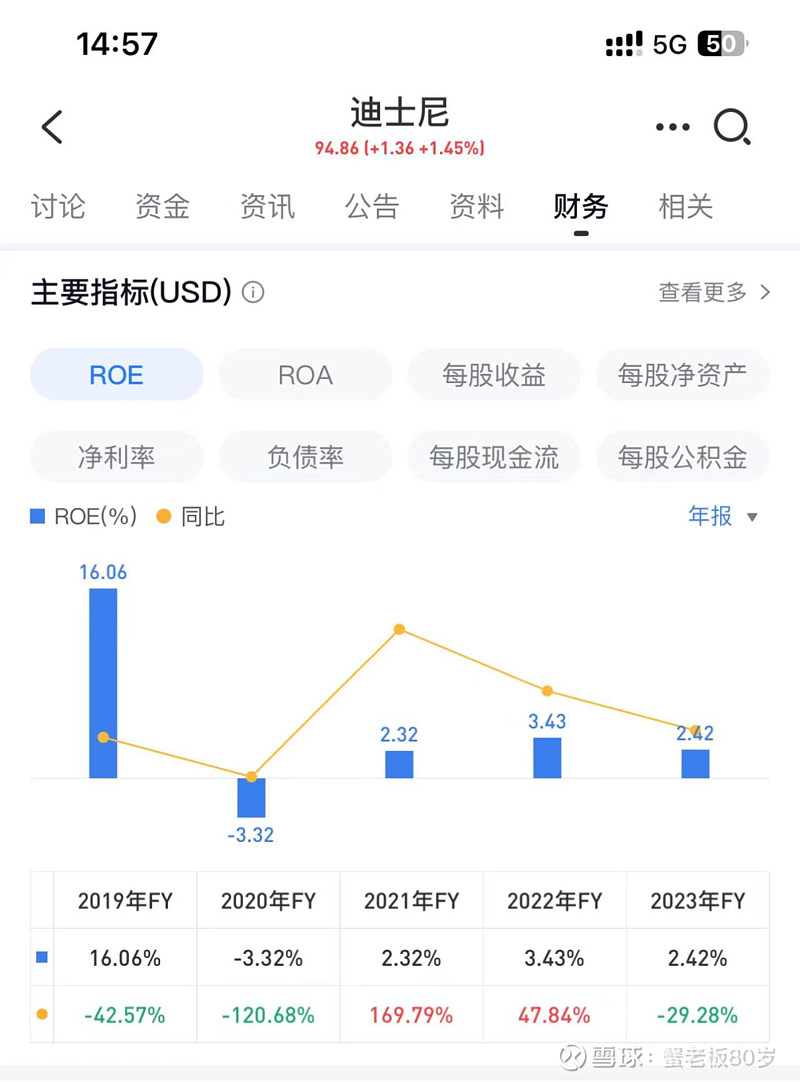

Part2ROE

本以为迪士尼应该属于那种盈利一直很不错的企业,但看到它近年来的ROE我震惊了

它的ROE居然才2-3%?

什么概念?这相当于连银行利息都跑不过啊!拿着股东的钱然后跑输银行利率,这种生意也太辛苦了吧?

不过我看到迪士尼2019年之前的ROE一直在15%以上。

所以2019年发生了什么呢?(以下是我的猜想)

首先我看了它的主营业务,几乎没什么变化,那么问题应该就出在:

1.疫情

2019年疫情爆发,限制了人们的出游,所以迪士尼营收中经营利润率较高的主题公园收入,肯定受到了很大程度的影响。

2.收购IP效果不佳

我看迪士尼的总资产从2018的985亿美金到2019的1939亿美金居然剧增了一倍有余!

其中负债从446亿增加到911亿(跟银行借了465亿),股东权益从539亿增加到1028亿(迪士尼的股本增加了,相当于股东投多了489亿)

这些钱拿去干啥了?

2019年3月20日,迪士尼收购了21世纪福克斯公司,顺带着福克斯影业,电视部门,FX有线频道、国家地理频道等都一起落入了迪士尼的口袋。

随后更名为TFCF,收购之后,TFCF业务和Hulu合并。不仅“猩球崛起”、“异形”、“阿凡达”等IP收归囊下,也意味着X战警、神奇四侠等漫威角色回到了“漫威电影宇宙”,迪士尼获得了漫威旗下的所有IP。

就是买版权咯。

现在回过头来看,这笔收购的ROI应该有点不尽人意啊。

收购导致总资产剧增,但利润却原地踏步甚至下降,我想这就是迪士尼ROE骤降的主要原因。

Part3总结

一直以来我对迪士尼的印象就是

沃伦·巴菲特:米老鼠的好处是它没有代理人。我是说,米老鼠是你的。

米老师不会在那里重新谈判,比如每周或每个月都在说"看看我在中国变得多么有名”或者其他什么。

如果你拥有这只老鼠,你就永久拥有了这只老鼠。

简单来说就是:米老师出名之后不会向你要求提高工资。

感觉迪士尼就是以影视娱乐为基石,为主题公园和消费者产品提供大量IP,进而再为流媒体平台提供优质内容的生意。

而IP的诞生又好像没什么成本,无非就是讲讲故事而已。

比如最近大热的玲娜贝儿,用的就是几个故事

这钱看起来也没那么难赚吧?

可是为什么近年来迪士尼的ROE还能这么低呢?(看起来这个商业模式似乎不是那么美妙啊)

难道是消费者需求变化太快,IP要一直在随着大众需求的变迁而变化(因此项目投资的ROI也在时刻发生变化)?客户黏性太低了?

搞不懂,搞不懂。

声明:该文章只是我对迪士尼的浅印象,我对迪士尼可以说是完全不了解。不构成也不是所谓的投资推荐,更多的是初学者的自我思考,切记!切记!