段永平:任何股东减持或增持都不会影响到公司价值的,关键只在于公司未来的盈利。

永恒的开头:我爱我的家庭,是他们的支持,让我能在这个年纪找到自己喜欢的事情,并全身心地投入它。我爱他们!

开始之前,先祝大伙们中秋快乐!祝大家阖家团圆、幸福美满、天天开心!

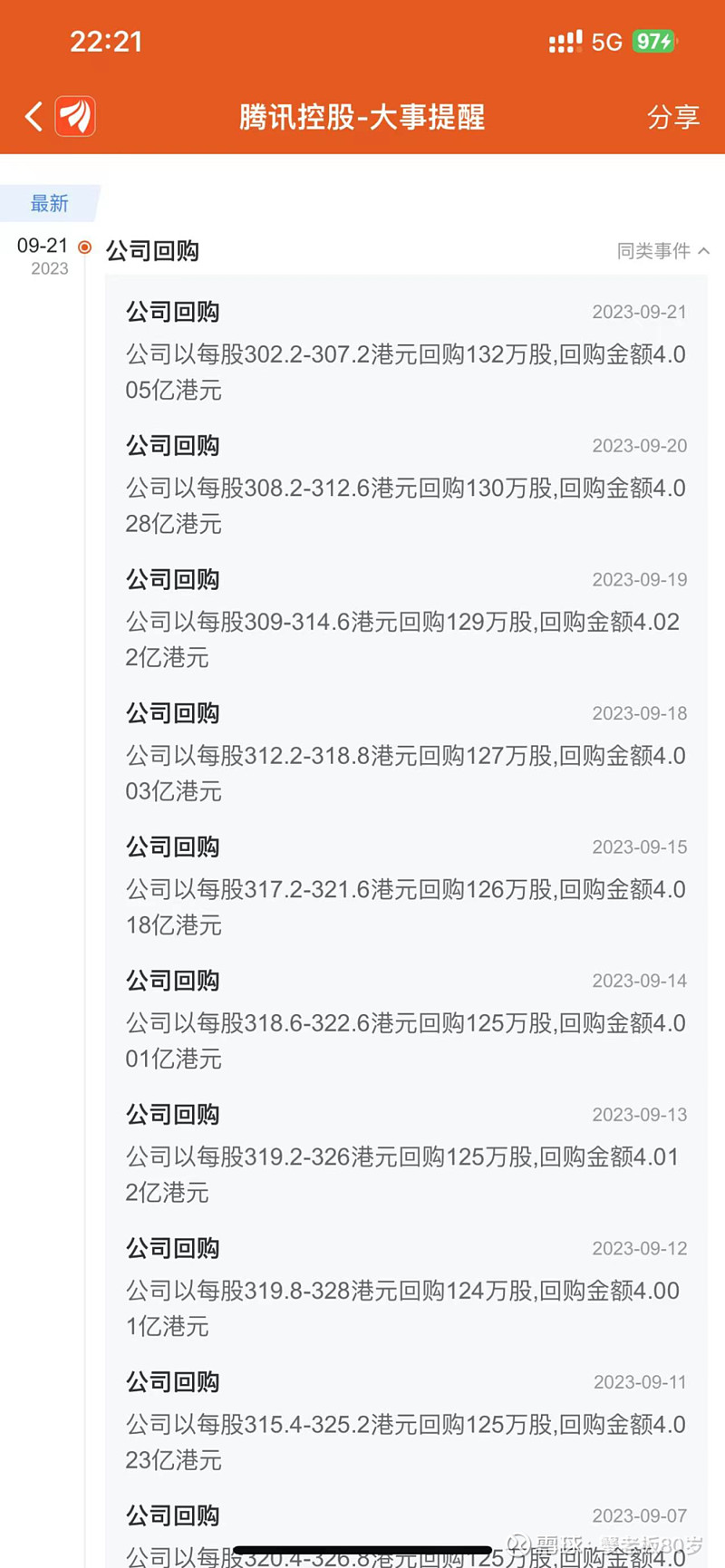

近日看到小企鹅几乎每天都在回购股份,顿时心血来潮,想搞清楚其中的缘由,故有了这篇学习笔记。

本周交易

无

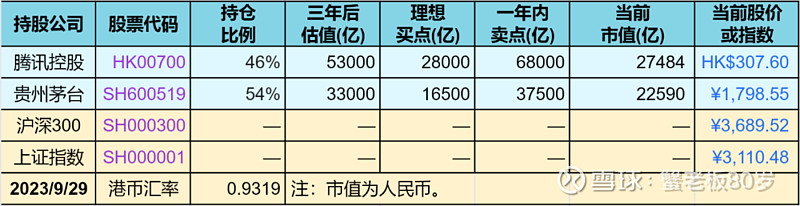

持仓情况

注:除了当前股价、百分比之外,其他科目单位为人民币亿元。

收益

本周沪深300指数下跌1.32%,蟹老板实盘净值下跌3.77%。

年度沪深300指数下跌4.70%,蟹老板实盘净值下跌1.72%。

Part1近日战绩

文章的起源就来自下面这张图

由图可见,除了股市不上班的时间外,腾讯一直都在回购股份,而且每次出手都是4亿。不由感叹,这真是一只富裕的企鹅啊!

那让企鹅坚持回购的起源又是什么呢?

Part2大股东减持

2022年6月27日,腾讯大股东发布了一个无期限、无金额的减持计划。该计划一出,顿时市场暴动,很多腾讯股东纷纷效仿大股东,短时间内腾讯股价暴跌。

难道腾讯也沦落到没人要的地步了吗?

在回答这个问题之前,我们要先弄清楚,大股东为什么要减持腾讯?

首先我们来看下腾讯大股东的股东结构以及前置条件。

2.Prosus全资拥有MIH

3.MIH持有全部腾讯股票

4.Naspers、Prosus的市值远小于净资产,甚至都快达到0.5倍PB了

为了方便理解,我们将Naspers叫成A,将Prosus叫成B,将MIH叫成C

所以他们之间的关系就是:A→控股→B→全资持有→C→持有很多腾讯股票。

因为A控股B,所以我们直接将他们看作一个整体,称为D

好了,故事开始

这段时间因为种种原因,D的股价变态低估,低估到什么程度呢?

他们10块钱的净资产,市场给他们的报价才差不多5块!

D的大股东一看,不对啊,我这10块钱可都是真材实料啊(腾讯股票),怎么?现在人们都不爱钱了?你们不爱,那就全部给我吧!

随后大股东看了看自己的钱包,发现一点钱都拿不出来,那这还怎么回购自己的股份?所以不得已,将目光望向了正在吃瓜的企鹅。

说到这里,可能有些小伙伴还是不太明白这到底是怎么回事。

现在我就套用上面的条件,打个比方:

D的净资产约12000亿(其中腾讯10000亿),人们给他的市值为6000亿。

假如我是D的大股东,拥有其一半股权,相当于6000亿的净资产是我的,其中包含腾讯的5000亿。

现在我卖掉属于我的3000亿腾讯,花3000亿回购本公司其他股东的股票,完成之后公司全是我的。

所以我最后拥有:

基础净资产

6000-3000=3000亿

卖出后我持有腾讯

5000-3000=2000亿

从其他股东手上买回来的净资产

6000亿,其中腾讯5000亿

3000+6000=9000亿净资产,其中我持有腾讯2000+5000=7000亿(这样看好像腾讯也并不是没人要耶)

这个过程相当于我一分钱没花,多出3000亿净资产,这买卖,包赚不赔啊!

知道了这个原理,我们就会得出:只要D的净资产与市值有较大的差距,那大股东就会不断减持腾讯,来回购注销自己公司的股份。

这么做从某种意义上来说,大股东是在增持腾讯。

当然,这里说的大股东不包括那些想要卖掉D的人,要不然D也不会出现这么奇葩的价格。

Part3减持的影响

影响腾讯经营?

我觉得这个问题取决于你自己对腾讯产出自由现金流能力的看法。

因为任何股东减持或增持都不会影响到公司价值的,关键只在于公司未来的盈利。

如果你认为腾讯产出现金流的能力能维持或增长,并且相对于你购买(持有)股票的价格,回报是合算的,那么大股东减持跟你没有任何关系。

如果你认为腾讯产出现金流的能力不能维持或增长,并且相对于你购买(持有)股票的价格,回报是不合算的,那么不管大股东是减持还是增持,你都不应该购买或者持有股票。

当然每个人对公司未来的看法都是不一样的,可能大股东的想法和我们完全不一样,但大股东的判断一定就是对的吗?

别忘了,连腾讯的创始人小马哥都减持过腾讯!

所以最重要的还是我们自己内心的答案,当我们有答案之后,那么对待大股东减持,可以直接将他看作大散户在卖出就行了。(甚至与每天的成交量相比,大股东连大散户都称不上)

PS:于我而言,这次大股东减持对腾讯经营完全没影响。

影响股价?

这方面属于预测市场先生的范畴了,完全超出我的能力圈。所以我选择不管。

有这时间不如去看看哪种生意更赚钱呢!

不过说句实话,我更希望它能影响,因为这样小企鹅就可以花更少的钱,干更多的活了。

Part4回购规则

在学习途中,我还遇到一个非常有趣的问题:竟然都知道大股东要减持,为什么不等到减持完再一次性回购?这样不是可以回购更多嘛?也不会让大股东“赚走”太多。

答:

首先港交所是有回购规则限制的

(1)公司回购价格不可以超过,过去五天收盘价的算术平均值的105%。

比方说:腾讯过去五日均价是300港币,则今天回购最高价是315港币。

假如今天腾讯开盘就是314港币,最高触及320港币,盘中大多数时间股价都高于315港币。

这就会导致,腾讯能下手的机会不多,最终回购的股份就更少了。

(2)董事会会议召开之日前一个月内、财报发布之日前一个月内不得回购。

避免内幕交易。待财报发布后,回购可继续进行。

(3)每次具体的回购,未来30日内不得发行新股融资和公告新股计划。

(4)在回购港股后的下一个交易日之前,上市公司必须披露前一个交易日回购股份的价格和数量。

(5)每月回购数量不超过公司上个月在联交所成交总量的25%。

(6)每年回购总量不得超过公司总股本的10%。

这些都是港交所为了防止发行人与二级市场交易者(散户)争夺利润的保护机制。

当股价持续上涨供不应求时,不允许发行人(公司)加入其中二级市场与买家竞争。当供需平衡且供大于求时,只能涉及发行人作为新买者的回购。

所以腾讯为了能回购到满意的份额,采用多次回购的做法肯定比一次性回购更稳妥。

其次也是最重要的一点

谁能保证大股东减持,股价就一定会一直下跌呢?谁能保证中途不会杀出个程咬金来抢生意呢?

要是股东减持完了,最后的股价很高怎么办?

那种想当然,以为大股东减持,股价就一定会下跌,只要下跌,就一定要抄到底的思维是大错特错的!

虽然在更低的价格回购,对股东是更有益的,但谁能百分之百预判市场先生的行为呢?

其中为了等到更便宜的价格所浪费的机会成本,是很昂贵的。作为投资者的我们可不能忽略了它。

谨记:一个投资者没有必要苛求自己非要赚尽眼中的每一分钱。

所以我觉得腾讯在这个价位就开始回购是正确的。(更何况现在这个价格就已经很低估了)

最后别人能赚到钱,那是别人的本事

当初所有人都看不好企鹅的时候,只有南非这位大股东愿意陪伴企鹅,就算是风投成功,那也是他的能力圈,那是他该赚的钱。

不能因为国籍不同,就对别人有偏见。要是认知足够的话,我们同样也可以赚别国的钱不是嘛?

而且现在大股东这么低价让出腾讯,对于真正与公司为伍的我们来说,他应该是我们的好伙伴,而不是对手哦![]()

其实最后想想,当一个公司的管理层可太不容易了。在股价低估时,如果不回购注销,就被人吐槽是不关心股东利益。而回购后,如果股价还在跌的话,又被人吐槽给大股东搞利益输送![]()

Part5大资本投入?

前段时间,就腾讯需不需要大资本投入这个问题,我分享了我的一些见解。

现在我又学到新的“招数”来判断一个公司是否需要大资本投入啦。

1.看融资分红比

融资即借钱,分红即分钱。

如果一家企业在经营的同时,需要不断的向二级市场借钱,说明它的现金流是非常紧张的。这种资金渴望型企业在维持现有盈利能力时,肯定是需要大资本投入的。

腾讯目前向二级市场借钱的方式只有:增发新股

腾讯由上市初的87.18亿股股本,变成现在的95.56亿股股本。增加8.38亿股,算它增发每股均价为600港币,那么它这么多年来一共借了5028亿。

腾讯上市至今的每股分红为55.28港币(拆股后),即累积分红5282.5亿,多于向市场借的钱。

注意:这里我只算了腾讯的现金分红,腾讯的股权分红我没带上(比如京东、美团),而腾讯赚的钱大多都是帮我们投入股权了。

也就是说,不看大额的股权分红,单单算小额的现金分红,腾讯已经满足自力更生的条件了。

综上所述,腾讯维持现有盈利不需要大资本投入。

2.看生产类资产

这个方法更简单,我们可以直接通过资产负债表,看腾讯把赚到的钱都用去哪里。

看看它投入生产类资产的比例,就知道维持现有盈利能力需不需要大资本再投入了。

下图为近年来腾讯生产类资产占总资产的比值

由图可知,腾讯赚到的钱有部分(但不多)用去购建新的生产类资产了。

但!这部分再投入并不是为了维持现有的盈利能力!因为腾讯的非国际利润从774.69亿增长到1156.49亿!增长了将近150%!而生产类资产占总资产的比值只增长了2.48%!

综上所述,腾讯维持现有盈利不需要大资本投入。

PS:生产类资产=固定资产+无形资产+在建工程+土地使用权+使用权资产

声明:本文章是本蟹自己的成长记录,不构成也不是所谓的投资推荐,更多的是初学者的自我思考,切记!切记!

截至到现在本月跑步

本周跑步6天,偷懒1天。

每天坚持完成自己定的目标,可以收获巨大的自信!努力让自己去见证60年后的复利!

“不想我的梦想 我只能梦到”