$美亚光电(SZ002690)$ 周末终于挤时间,基于财报简单分析下美亚的数据,有业界对数据前瞻把握更准确的,欢迎多指正交流,共同进步。

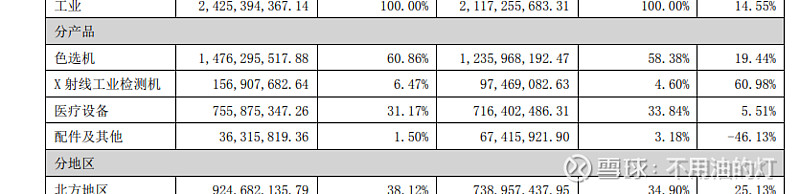

总营收增14%,其中贡献超过6成的色选机增速19%,被寄予厚望的新增长曲线版本——医疗设备增速很小。这也是美亚估值起不来的主要原因。

今年每股利润:0.8459元,每股分配0.7元,利润分配率为 82%,股息率为3.7% (按413收盘价计算)。

很不错了。

业务分拆为3大模块:A:色选机+X射线工业检测,按每年19%增速;b:医疗设备,当初创企业,开拓业务阶段,不考虑增速。业务A,利润分配率为 82%,股息率为3.8%,营收增速在20%左右,ROE在25%左右,PE给到22合理吧。7.44y利润,6.2成给这俩版块,利润为4.6y,22*4.6=101y。作为创业板块的医疗版本,收入7.6y,利润率也不低,给到利润为总利润的3.8成即2.8y(对应净利率37%是不是太高了?),就算是不增长,甚至2年内适度回来,PE给12也可以接受吧。2.8*12=33.6y。加起来越135y。

按413收盘价计算,当前股价18.17,市值160.3y。135y对应约15.3元/股。

也就是说按很苛刻的计价方式,医疗板块PE12计算,15.3元是很安全的价格了。如果出现16元左右的价格,可以购买,是一个相对安全的参考位。假如未来医疗板块出现好转,估值会立马修复。如果医疗反腐影响消除,美牙板块好转,再加可能的手术机器人或头部移动CT带来增量,医疗板块估值给到PE30也是有可能。如果该板块迎来戴维斯双击,利润和PE双增,估值由当前的34y可弹性到100y。对应未来的市值超过200y。