国内影院行业巨头格局已经形成,涉及到诸多行业内上市公司,这里先进行简单陈

述。文章中所引用票房数据为2012年票房数据。

为什么青睐于影院板块

稳定、财务模型成熟、现金流好。

影院板块,收益稳定,不会受影片影响,股价坐上过山车。也不会长时间拿不到应收

款,只有影院欠院线或片方的份儿,票房款收入的第一个持有人。

影院板块的巨头格局

数据说明:

国内影投公司所投资影院大多会注册到多条院线。如$星美国际(00198)$ 所投资影院并非全部加入中影星美院线,有部分加入中影南方新干线、中影数字、上海联合等。$博纳影业(BONA)$ 所投资影院就近加入地方院线,$橙天嘉禾(01132)$$华谊兄弟(SZ300027)$ 也是如此。

行业巨头的市场占比

影院板块五大巨头票房总占比为71.55%。

行业巨头的运行模式

模式一:控股型(中影)

通过控股和参股的方式,占据市场份额,达到行业巨头的影响力。

缺点是较少参与院线经营,院线各自为政,直接结果是对院线的控制力较弱。

典型事件:2012年中影主导的五大发行商逼宫未遂事件。

模式二:独立扩张型(万达)

具有很强的管控能力,统一品牌,统一经营,品牌效应显著,具有很高的话语权。

模式三:自建和加盟并重型(上影、金逸、大地)

对自建影城管控力较高,加盟影城控制力稍弱,竞争力和发展潜力主要依靠自建影

院。相对比较容易被改变格局和超越。

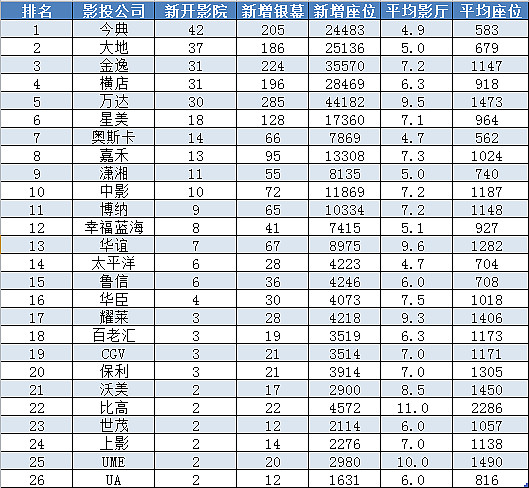

2012年各影投公司的开店情况

表中统计到的26家影投公司,新建影院合计301家,新增银幕1965块。占2012年全国新增影院的38.34%和新增银幕的51.13%。

说明的问题:影院投资主体的变化。影院投资的主力军主要转向大的投资公司 。可以预期即将上市或已经上市的影视传媒公司将会是投资主力,如:中影、上影、金逸、万达、博纳等。