$爱美客(SZ300896)$ 于2020年9月28日在创业板上市,招股说明书介绍了公司基本情况、股东股本、主要产品和经营信息,并披露了2017-2019年的会计报表。通过对IPO文件的梳理,分“主营业务”、“商业模式”、“股东结构、“会计报表”四个方面进行简要介绍。

一、主营业务

公司主营生物医用软组织修复材料,目前主要产品为“注射类透明质酸钠系列产品”(即“玻尿酸”)、“聚对二氧环己酮面部埋植线”。其中,玻尿酸产品线包含5款获批的系列产品,值得注意的是,注射用玻尿酸在医药管理中属于“III 类”产品,是门槛较高、管理较严的一类。从公司主营业务可以看出,爱美客是属于主营业务突出、且具备一定进入门槛的行业。可以说,这是优质消费赛道股的必备要素。另外,根据IPO文件披露,公司正在研发注射用肉毒素产品。

1、主营业务结构

从产品结构来看,5款玻尿酸产品分别为:逸美、宝尼达、爱芙莱/爱美飞、嗨体、逸美一加一,1款面部埋植线为紧恋。

从营收贡献占比看,嗨体、爱芙莱贡献最多,其中,2017-2019嗨体的占比分别为15.34%、23.36%、43.50%,呈显著上升趋势。相同年份,爱芙莱占比则由71.62%快速下降至59.26%、39.27%,但仍为主要产品之一。其次,宝尼达占比则在10%上下浮动。其余的玻尿酸产品及埋植线产品占比较小。

2、地区分布

从销售地区分布看,华东地区占半壁江山,其次,华北、华南、华中、西南地区在2019年占比都超过了10%,华北、华南略高。东北、西北地区占比最低,合计约10%。说明公司产品主要针对经济发达地区的中产及以上人群。这符合我对消费股的选股逻辑。

PS:由于华东地区为公司主要销售区域,2022年上半年的疫情,可能导致中报,甚至年报中的业绩表现,值得关注。

3、客户集中度

从客户分布看,top5客户销售占比由2017年的12.2%,提高至2019年的15.43%,从数字看客户集中度不高,不存在依赖度较高的客户。从客户名称看,top5主要为经销商。

公司的销售模式以直销为主、经销为辅,这也解释了为什么top5客户销售占比不高。结构上,直销比例2017年高达75.82%,2019年下降为64.08%,经销比例则由24.18%上升为35.92%。说明公司为了扩大营销,有意在经销商发力,但仍然以直销为基本盘。

二、商业模式

爱美客主要从事医美产品的研发、生产、销售,简单概括就是:主营业务突出、毛利率高的高端消费产品制造业。

之前对医美板块进行梳理的时候发现,上游原材料生产商的竞争格局最好,毛利率最高。从IPO文件披露看,2017-2019的综合毛利率分别为86.15%、89.34%、92.83%,这和茅台基本是一个水平,且有小幅提升。但同时IPO文件也表示,随着新的竞争者进入,竞争格局可能会恶化,继而影响公司整体毛利率水平,这个在以后的年报中继续跟踪。

从主要产品的单一毛利率看,目前获批在售的玻尿酸产品毛利率均在90%以上,其中宝尼达更是达到98.73%,营收占比最大的嗨体、爱芙莱2019年数据分别为92.99%、90.22%。

从下游销售看,公司的产品是To B销售,主要采用“一般买断”模式进行销售,即货物转移至客户即可确认营收。同时,由于公司在产业链上话语权较高,账期较短,现金流很健康。

以上特点决定了爱美客是一家备“效益”、“效率”双高的优质公司。

但任何生意都有风险,医美行业高毛利的特点注定会吸引新的竞争者入局,且在国内这一行业仍处于起步阶段,未来发展和竞争格局也存在巨变的可能,即使该行业具有较高的进入门槛,也不排除未来竞争加剧,导致公司毛利下降,进而对业绩产生冲击。

另外,医疗行业,天然存在发生医疗事故的潜在可能,如果发生黑天鹅,一定会对公司形象造成巨大影响。

上述两个方面的风险,在IPO文件里均有描述。

三、股东结构

作为次新股,原始股东解禁是必须要引起重视的,特别是准备长期持有的,大额减持一定会对短期股价造成较大冲击,影响持股体验。

爱美客上市前股本为9000万,发行3000万股,上市后股本为1.2亿,后来进行了公积金转增股本,目前总股本2.16亿。

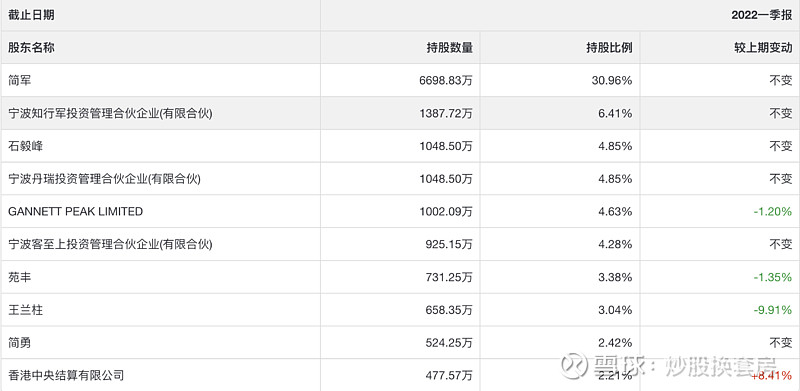

截止2022年1季报,公司十大股东见下图:

其中,个人股东中:简军(法人、实控人)直接持股30.96%,石毅峰(总经理)直接持股4.85%。王玉柱、简勇均为公司高管,苑丰在公司无职务,为投资人。

机构投资者中,GANNETT PEAK LIMITED为公司以外投资人,知行军、丹瑞投资、客至上3家与公司有关,丹瑞投资由简军、石毅峰出资,知行军、客至上为公司员工持股平台。

可见,公司主要股东中,大多数为公司实控人、高管直接或间接持有,主要的”外人”包括GANNETT PEAK LIMITED和苑丰。

解禁时间:简军、知行军、丹瑞投资、客至上均为2023年9月28日,GANNETT PEAK LIMITED部分解禁时间也为2023年9月28日。其他股东股份目前已解禁。

四、会计报表

在这里,只对IPO文件披露的2017-2019年度财务报表进行简要分析。上市以后的2020年、2021年报表会在后续的文章中分析。

1、资产负债表

流动资产中主要为现金,营收账款占比不高。非流动资产占总资产比例较小,其中主要为固定资产。

流动负债规模不大,其中主要为应付职工薪酬、应付税费,短期债务情况较为健康,偿债能力强。非流动负债占比很小。

2、利润表

营业收入增长较快,2017年为2.22亿,2019年为5.58亿,增长了251%。营业总成本由1.32亿增长至2.17亿,增长了164%,成本控制较好,规模效应逐渐显现。

同期,扣非净利润由0.79亿增长至2.97亿,而且,主要为主营业务贡献。

3、现金流量表

经营活动现金净额较好地覆盖了经营利润,赚的都是真金白银。

上市前的投资、筹资活动暂不关注。

好了,爱美客招股说明书梳理到这,接下来会陆续更新2020年、2021年财报,敬请关注。