作者:知胜投资笔记

近期在密集研究学习科创板企业过程中,发现激光产业链是一个很值得关注的大赛道,长赛道。

激光产业链所在的光电子信息领域属于半导体的一部分,激光没有手机,电新,IC集成电路等行业那么热门,但他在国内的行业应用发展特别快,部分技术和工艺已经走到世界前列。

目前在A股已经有多家激光上市公司,涉及上游、中游、下游,产业链条非常齐全。其中武汉是中国激光产业重镇,单单光谷就有十多家激光上市企业,包括锐科激光,帝尔激光,华工科技,久之洋等等。

由于激光产业链比较成熟,齐全,有望在半导体行业率先实现整个产业链条突破,赢得局部战役全面胜利的局面。

今天要分析的长光华芯就属于激光产业链的上游环节,这是一家今年3月份刚在科创板上市的企业,公司团队已在国内激光半导体芯片领域深耕多年。

一、激光芯片行业

长光华芯的主营业务是高功率激光芯片,激光芯片在半导体里边处于什么位置呢?

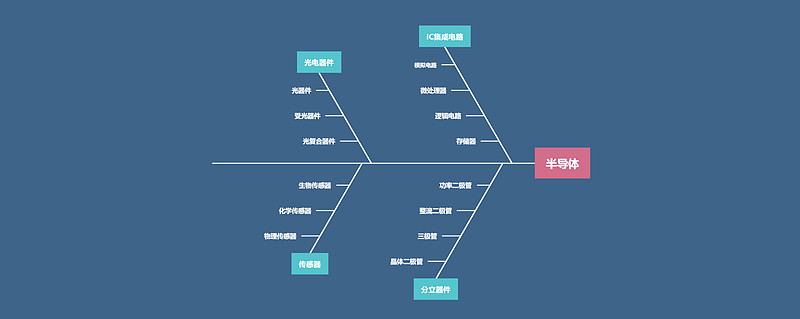

我们先看一下半导体的分类,按照国际通行的半导体产品标准方式进行分类,半导体可以分为四类:集成电路,分立器件,传感器和光电子器件。激光芯片属于光电器件里边的光器件,半导体行业中IC集成电路占比最高(80%左右),光电器件占10%左右。

说起来激光,大家熟知的是激光应用环节,包括激光美容(光子刀,飞秒治疗近视等),激光切割,激光焊接,激光显示(激光投影)。现在激光最为广泛的应用是在工业领域,比如光伏行业,激光切割是不可替代的环节。

上图:长光华芯主要产品和下游应用场景,来源长光华芯招股说明书

大家都知道激光的能量比较高,首先我们了解一下激光是怎么来的。

激光光源可按其工作物质(也称激活物质)分为固体激光源(晶体和钕玻璃)、气体激光源(包括原子、离子、分子、准分子)、液体激光源(包括有机染料、无机液体、螯合物)和半导体激光源4种类型。目前半导体激光芯片因其稳定性,高功率,体系小等优点逐渐成为市场主流。

我们接下来主要介绍半导体激光原理。

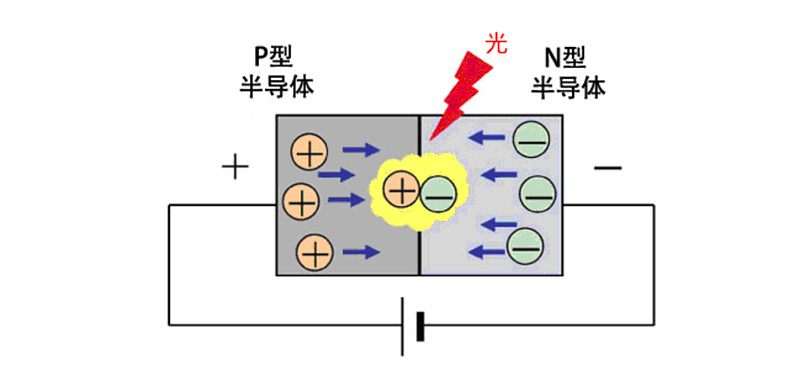

顾名思义,“激光”是通过受激辐射激发光子整理后射出,激光(LD)是LED的基础上,叠加谐振腔整理,光电子的方向性更好,更聚焦,更亮,更强。

LED和LD的基础部分是一样的,利用III-V化合物做成的P-N结(带负电多的N (-:negative) 型半导体和带正电多的P (+:positive)型半导体)半导体材料通电后激发光子射出,目前常见的材料是氮化镓(GaN)、砷化镓(GaAs)、磷化铟(InP)。

不同材料的半导体会产生不同光色,但直到现在还没有直接发出白光的半导体材料。红光,绿光最早被发明出来,而LED光源被广泛应用却是在蓝光LED被发明之后,日本的三位科学家赤崎勇(Akasaki Isamu),天野浩(Amano Hiroshi)和中村修二(Nakamura Shuji)因此获得2014年的诺贝尔奖。

(注:中村修二发明蓝光LED时是在日本日亚公司就职,目前光峰科技的蓝光激光光源主要是从日亚采购。)

蓝光LED被誉为照亮世界的最后一道“原色光”,三位日本科学家发明蓝光LED历程非常艰难,和很多伟大发明一样充满了偶然性,最终获得突破,从而带给世界白光LED革命性突破,为此我们值得重温一下当时的情景。

来源:蓝光LED被誉为照亮世界的最后一道“原色光”

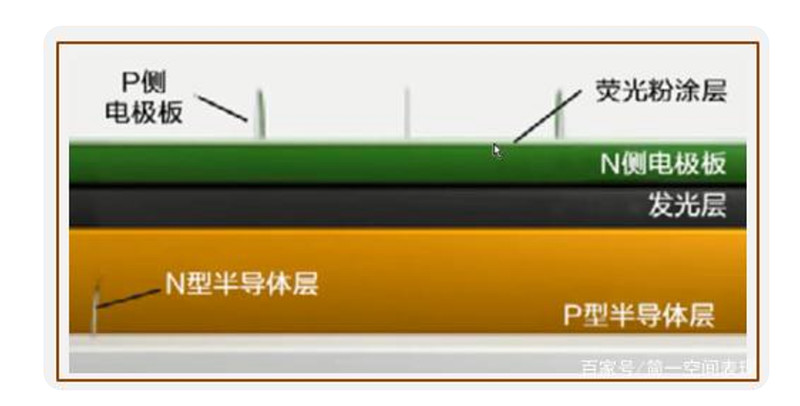

目前商用白光LED采用最多的方式就是在蓝光LED基础上增加荧光粉涂层,从而出现绿光,黄光或红光,与蓝光一起合成为白色光。

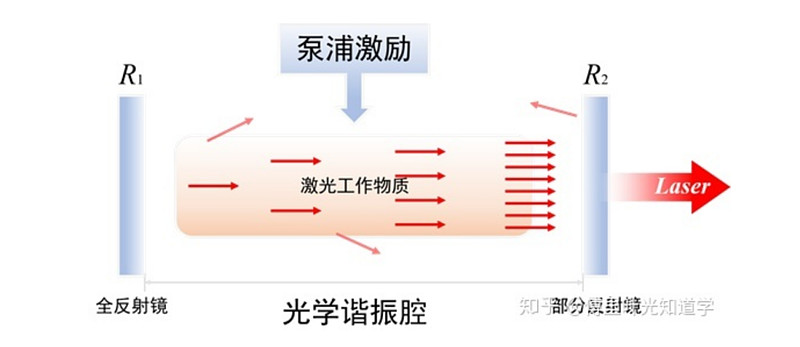

好,那么这时候LED产生的光源还比较分散,通过谐振腔的整理,LED变成LD,整理之后的激光更聚焦,能量更强。相应的LD的成本也提高了很多,所以现在LED已经普遍应用,成本很低,但是LD的成本还比较高。

为什么我们细致了解一下激光产生的原理,这和我们后续分析企业的核心优势有关系,长光华芯正是掌握砷化镓(GaAs)、磷化铟(InP)基础材料工艺,再结合生产工艺,才能形成自己的核心竞争优势。

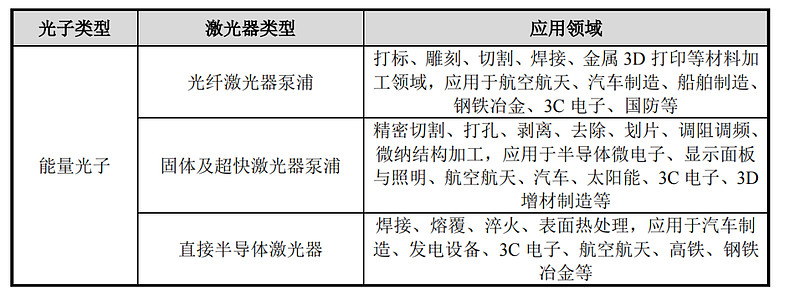

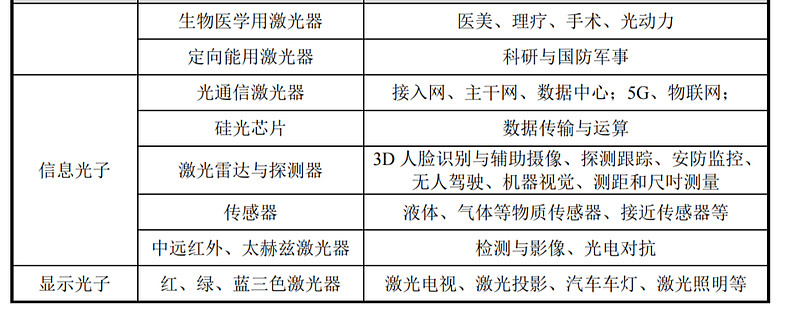

我们再来看一下半导体激光器的应用场景,不同场景使用光子类型不同,主要有能量光子,信息光子,显示光子,背后对应不同的激光波长。

上图:不同应用场景所需光子类型,来源长光华芯招股说明书

发光波长受制于禁带宽度,两者之间的关系为发光波长( nm) = 1240 /禁带宽度(eV)。比如要实现波长为460 nm 的蓝色发光需要禁带宽度为2.7 eV 以上的宽禁带半导体,比如GaN,这是中村修二等研究GaN以实现蓝光LED最根本的物理原因。

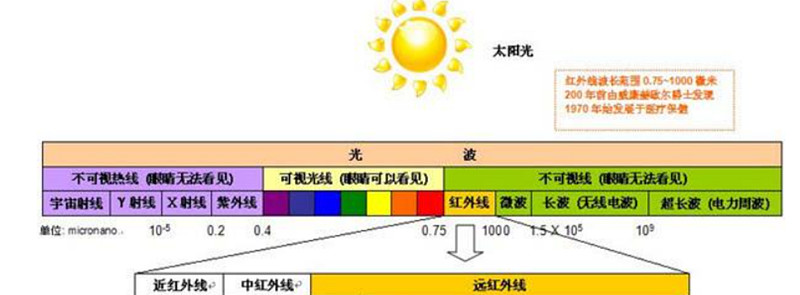

太阳光是最丰富的,能量来源是核聚变,产生了多种波长:

紫外线,XY射线是400nm以下波长;

可视光线处于400nm~750nm,光的三原色RGB波长分别是:R红色:620nm~780nm,G绿色:490nm~560nm;B蓝色:420nm~450nm。

我们常说的工业激光所用的激光波长属于红外线,通常是在800nm~1300nm,而光通信芯片主要使用1300nm~1500nm波长光子。

长光华芯目前做的光子主要是介于波长800nm~1500nm,因为他主要聚焦砷化镓(主要做近红外波段的激光芯片,比如工业光纤激光器的泵浦芯片等)和磷化铟(中红外激光芯片,比如大部分光通讯芯片产品)两种材料。

我跟踪关注的另外一家企业光峰科技,则是用的可见光波长,主要是蓝色激光。这一块在长光的战略规划中也有涉及,只是我理解还需要技术突破和时间。

未来公司核心仍然是芯片,坚持“一平台、一支点,横向拓展,纵向延伸”的战略,“一支点”就是高功率芯片,横向拓展包括VCSEL芯片、光通讯芯片、中红外激光芯片、可见光激光芯片等。

来源:长光华芯5月份调研纪要

小结一下:长光华芯目前聚焦高功率EEL和VCSEL芯片,主要应用于工业激光,医美,3D打印,3D传感,激光雷达,光通信芯片等。

可以说激光芯片为工业激光和光通信、激光投影行业提供高功率、高效率的基础光源,而长光华芯就是泛激光产业的宁德时代。

二、企业商业模式

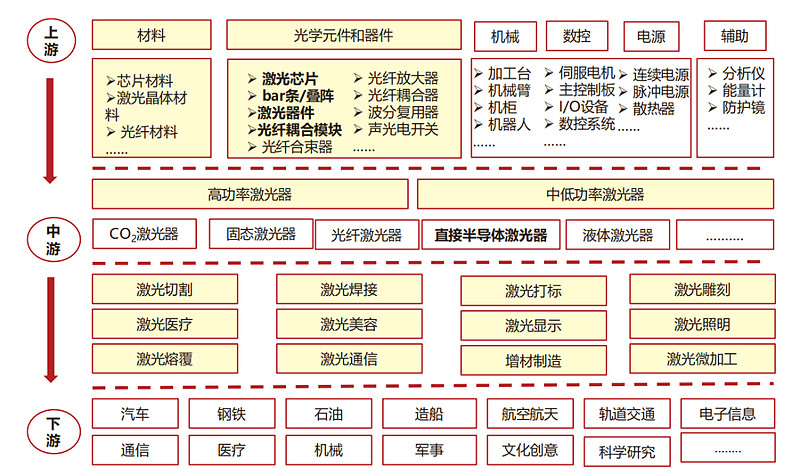

长光华芯做的产品主要是激光产业链上游的光学元件和器件,具体包括:激光芯片(高功率单管,巴条),激光器件,光纤耦合模块,直接半导体激光器等,其中核心是激光芯片,公司表示芯片占公司收入长期会在50%以上。

上图:激光产业链上中下游情况介绍,来源长光华芯招股说明书

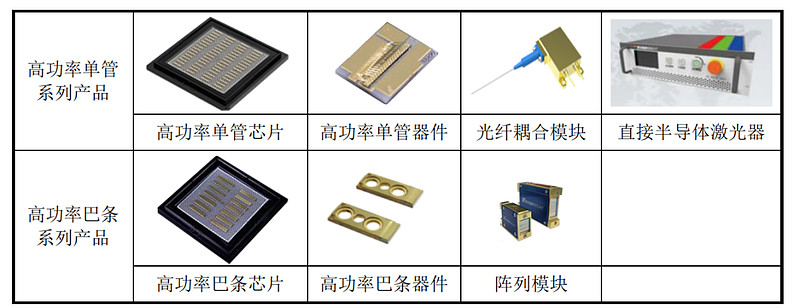

高功率单管就是激光芯片,制作过程与半导体芯片类似,都要经过硅晶圆制造、IC设计、IC制造、IC封测等一系列过程,最终制成一小片芯片,即称为单管半导体激光器。激光巴条可看做是多个半导体单管并排形成的激光器单条,称之为一个bar,实质上是在同一基底上构建一系列半导体激光器单管而形成的,也叫线阵激光器。

上图:长光华芯主要产品展示,来源长光华芯招股说明书

激光芯片的原理是以电激励源方式,以半导体材料为增益介质,将注入电流的电能激发,从而实现谐振放大选模输出激光,实现电光转换。其增益介质与衬底主要为掺杂 III-V 族化合物的半导体材料,如 GaAs(砷化镓),InP(磷化铟)等,这个底层材料是长光华芯掌握的核心技术之一。

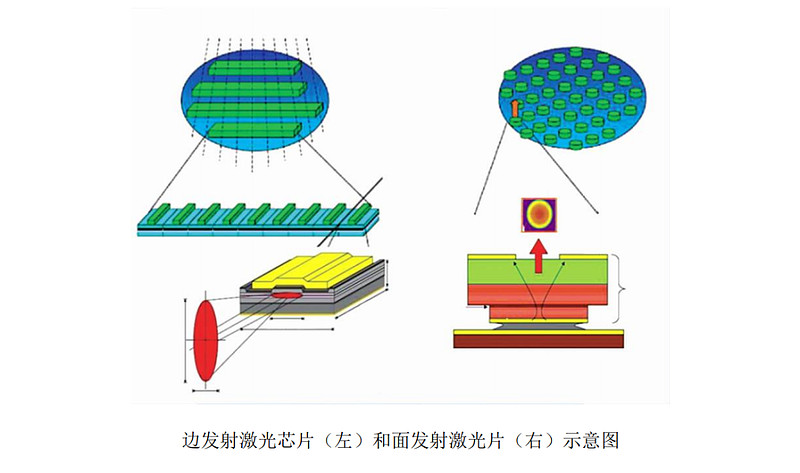

半导体激光芯片根据谐振腔制造工艺的不同分为边发射激光芯片 (EEL:Edge Emitting Lasers)和面发射激光芯片(VCSEL:Vertical Cavity Surface EmittingLaser)两种,目前长光华芯这两种都可以做。

上图:EEL和VCSEL,来源长光华芯招股说明书

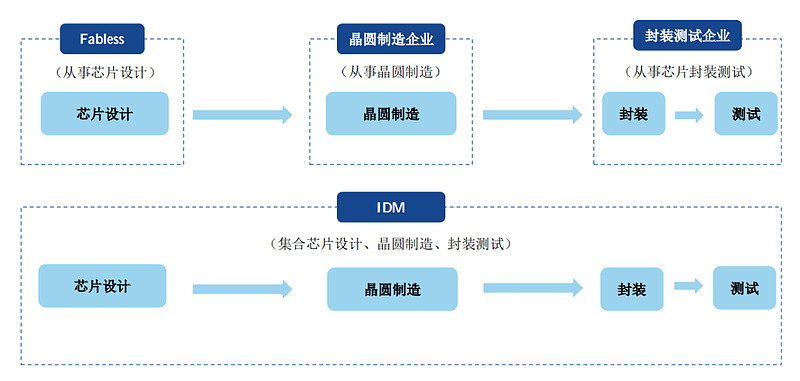

公司的商业模式属于芯片行业里边的IDM模式(Integrated Device Manufacture,垂直整合制造),相对Fabless模式,IDM资产更重,但是就裸芯片而言毛利空间大,作为激光应用的最底层产品,我认为用这种模式更好,毛利空间更大。

上图:Fabless和IDM模式,来源长光华芯招股说明书

公司目前的核心业务就是做高功率激光芯片,这是公司的第一增长曲线。

目前激光应用市场主要分高功率(>1.5KW),中功率(<1.5KW),和低功率(<100W)三种。其中低功率激光器基本上已经全部国产化,中功率国产化占比提升很快,2020年达到60%+,高功率国产化提升也很快,但是万瓦功率以上还需要提升,并且中高功率激光器中的芯片,目前还是国外为主,而长光华芯要做的就是中、高功率激光器中的芯片的绝对国产替代。

事实上该部分激光芯片的整体市场规模并不大,毕竟是裸芯片,零部件,目前大概国内15亿,国外15亿,全球共计30亿市场份额。

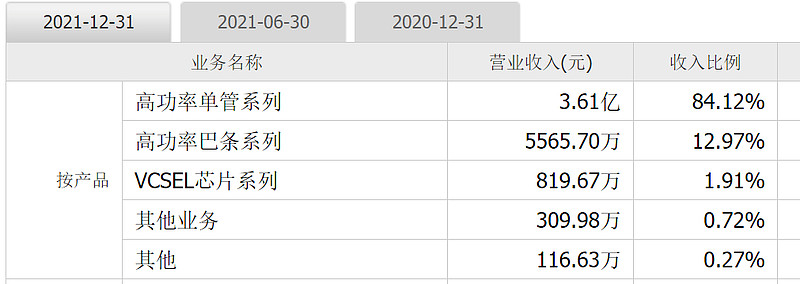

2021年公司单管+巴条的收入4.17亿,如果按照市场化公司采购3亿收入(另外一部分是模块收入和科研院所采购),占国内15亿市场的20%(招股说明书披露2020年占市场13.41%)。

公司的目标是未来2年做到80%份额,可见团队非常自信,核心是技术已经追平世界水平,正在扩大产能5-10倍,加上国内生产制造优势,的确有获得高市场份额的可能性。

如果未来做到15亿的50%-80%就是7.5亿-12亿,还有4.5-9亿的净增量,随着规模增加,成本摊薄,毛利率还会有所提升,同时考虑到可能参与市场竞争降价,按照25%净利率,单管+巴条净利润会达到1.88-3亿(长光华芯2021年收入4.29亿,利润1.15亿,净利润率26.8%)。

目前高功率激光芯片方面竞争对手主要是国外II-VI,IPG等,国内是山东华光,武汉锐晶,度亘激光,深圳瑞波等。

武汉锐晶主要向锐科激光内部供货,山东华光的大股东是浪潮信息,业务相对分散,前几年冲击上市未果,产能会是一个问题。其它企业的产能相对不足,高功率芯片尚未量产,长光华芯对比有1-3年的规模优势。

公司第二增长曲线是VCSEL在3D传感和激光雷达的业务放量。

公司目前第二类收入是VCSEL,去年该部分收入819万。VCSEL技术商业应用来自于苹果公司2017年在iphon X率先推出3D扫描人脸识别,将VCSEL芯片应用快速商用化。但是至今国内手机商还没有大规模采用3D传感技术,除了华为和荣耀(长光给华为mate供货,纵慧芯光给荣耀供货,同属华为投资产业链企业)。

这一块我认为随着VCSEL成本下降,3D传感方案还是会受到各大手机品牌的青睐,甚至成为标配。不过目前手机销量下滑,属于存量高,预期数量降低。

目前市场比较追捧的是VCSEL在汽车激光雷达上边的应用。激光雷达基本上是国产智能汽车选定的核心路线,目前华为和北汽推出的极狐已经亮相,下半年小鹏,蔚来,理想,华为系列等新车都会逐渐加载。因为单车激光雷达/激光芯片加载价值比较高,这一块未来预计有较高增量。

长光华芯和业内禾赛,速腾聚创,图达通,奥比中光等都有合作,为他们提供基础芯片。包括同为华为投资的炬光科技,也是长光华芯的合作伙伴。

公司去年在VCSEL收入800多万,但是未来这一块业务不好预计,尽管大家对未来有一个行业收入判断,但是我认为激光雷达何时放量,量到多少的不确定性还是有的。

不过因为公司做的是底层技术,不管哪家激光雷达公司做,他都是激光芯片的重要选择之一,所以VCSEL是公司极具前途的第二增长曲线。

公司第三增长曲线则是公司在光通信芯片的技术突破和量产。

公司在招股说明书中提到了自己可以做光通信芯片,不过在2021年业务收入中没有单独看到这一块的收入,可能放到了其他业务里边,原因可能是产能顾不上?技术尚未具备领先力?也可能在和客户做测试。

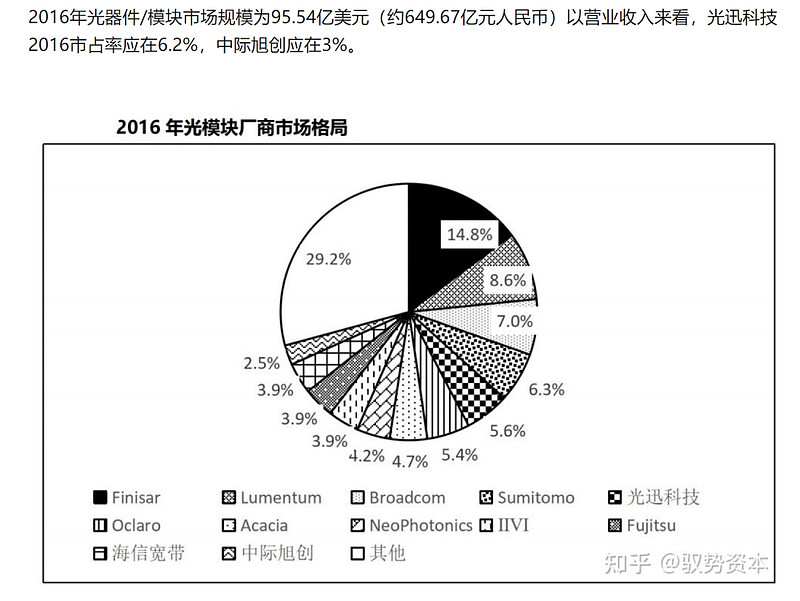

光通信芯片的市场是比较大的,难度是比较高的。为什么这么说?单单在A股上市的光模块公司就有中际旭创,新易盛,光迅科技等。

而中国公司在全球光模块中的占比其实还是比较小的,其中中际旭创做的最好,主要以100G以上的高速光模块,去年收入76亿。

下边这个数据比较早了,2016年全球光模块市场份额649亿,如果拿去年中中际旭创收入占10%左右。

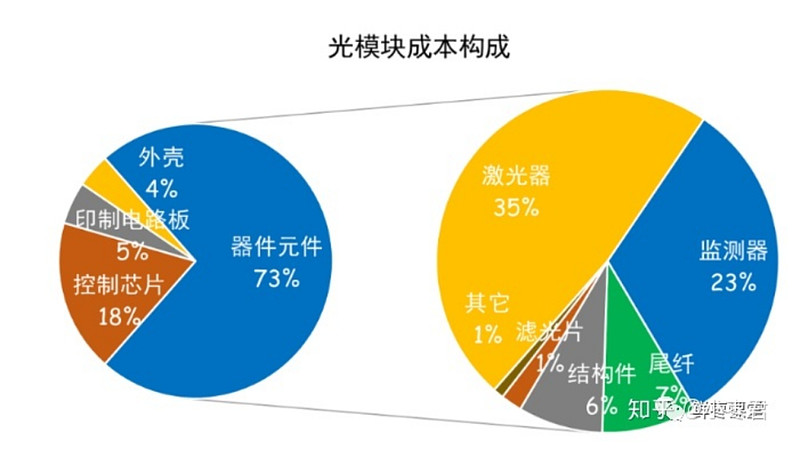

光模块中,芯片成本占比较高,该部分目前主要还是国外采购,我们在中际旭创的供应商中可以看到主要是国外采购。

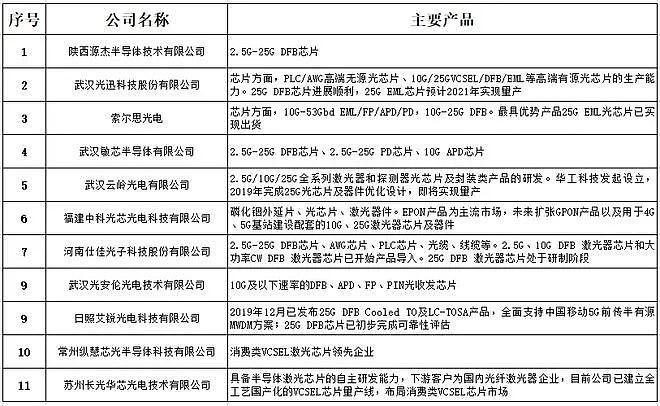

国内有企业可以生产一些25G的光通信芯片,比如光迅科技,还有一些创业企业在做,也是未来国产替代的一个重要方向。

相对而言,长光华芯具备这个能力,而且更有优势,就看什么时候开始发力。

注:国内主要生产光通信芯片的企业

公司第四增长曲线则是我们对长光华芯未来的期待,生产可见光激光芯片,也就是蓝光LD芯片。

这个是极有可能的,因为该技术的原理部分已经由诺奖科学家解决了,生产核心是工艺的问题,而这正是长光华芯的优势。

就说目前成熟的单管EEL部分,原理大家都清楚,但是为何迟迟没有突破,还在用国外的芯片,想必核心原因就是在工艺。

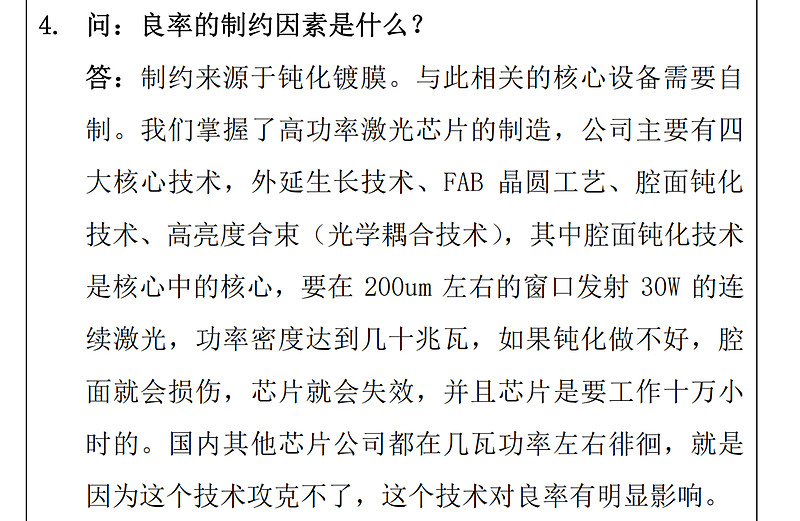

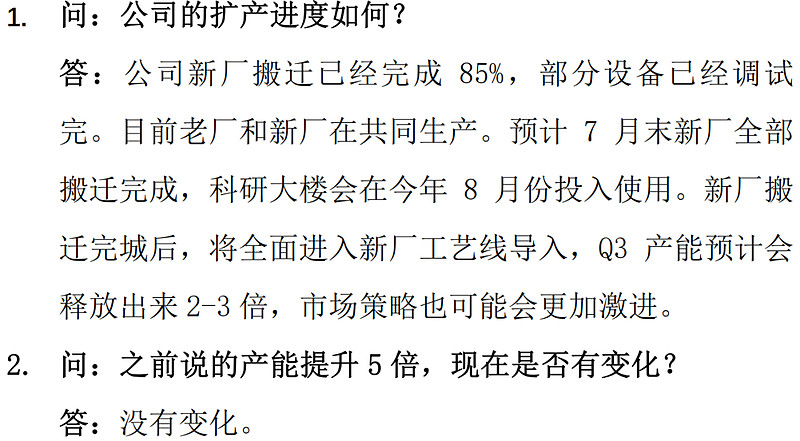

生产制造环节:原理,工艺,良品率,成本,这几个因素的结合决定了公司的产品是否有核心竞争力。对此,我们可以看一下公司最近调研的回答:

来源:公司6月份调研纪要

对此预计公司在完成第一,第二,第三业务实现目标前后,会逐步开启自己针对不同波长光源的研发和生产,届时招聘团队甚至收购相关优秀公司都有可能。

三、公司股东和团队

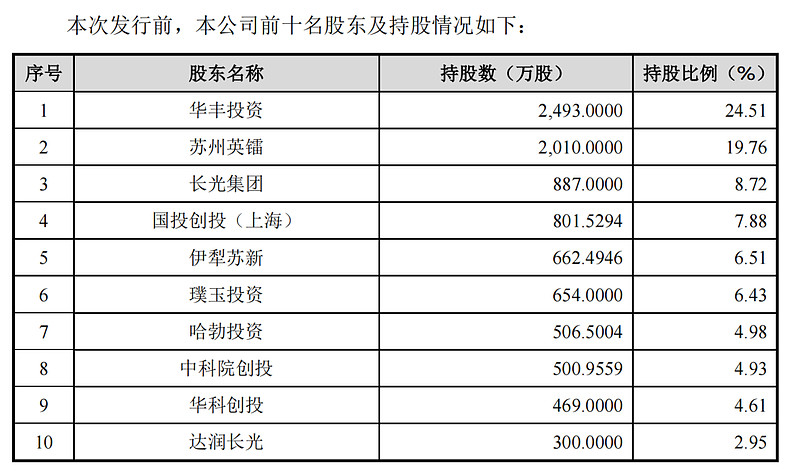

长光华芯上市前十大股东如下:

华丰投资实控人是锐科激光董事,可见长光华芯和锐科激光关系非同一般。

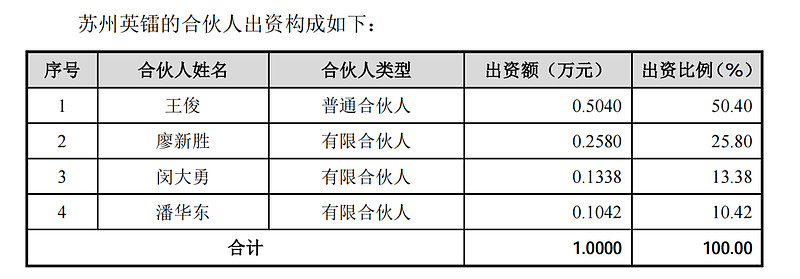

苏州英镭是管理团队持股平台,技术合伙人王俊是大股东,现任董事长也在其中,团队很多是武汉激光企业工作背景。

除此之外,还有两个员工持股平台苏州芯诚(42人),芯同(33人),成本5元,对比今日股价已有22倍回报。

长光集团是长春光电所,也是长光华芯天使投资人,长光的名字正由此而来。

哈勃代表华为,国投,苏新,璞玉都是投资机构。近期科创板推出满三年,市场有担心大股东解禁风险,长光则是今年刚刚上市。

公司核心团队

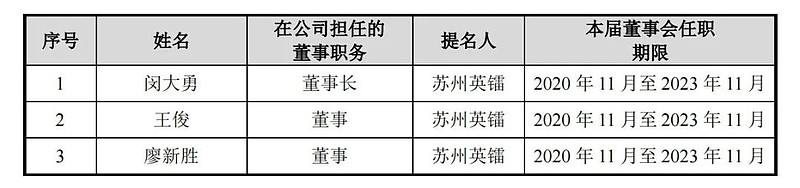

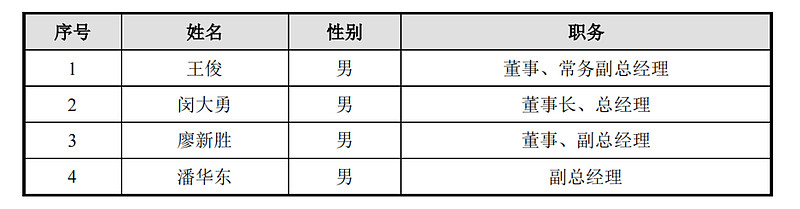

现任董事情况

董事长总经理应该是综合管理能力较强,核心股东的代言人。

王军和廖新胜主要是研发和技术,也是重要股东,和董事长同为公司核心技术人员。

高管团队如下,在公司均有持股,且比例不低,预计后期可能还会做股权激励,但不会那么快,毕竟上市前已经做了三轮股权激励。

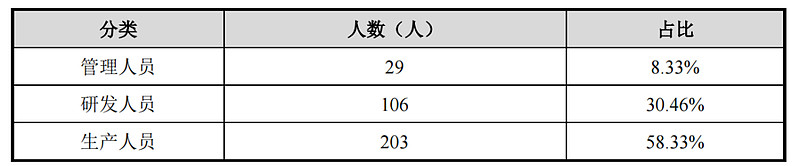

作为一家IDM企业,公司员工数量真不算多,尤其是这个销售人员,可真是少啊,好像上个月调研公司还说:暂时不准备增加销售人员(产能扩大5-10倍)。

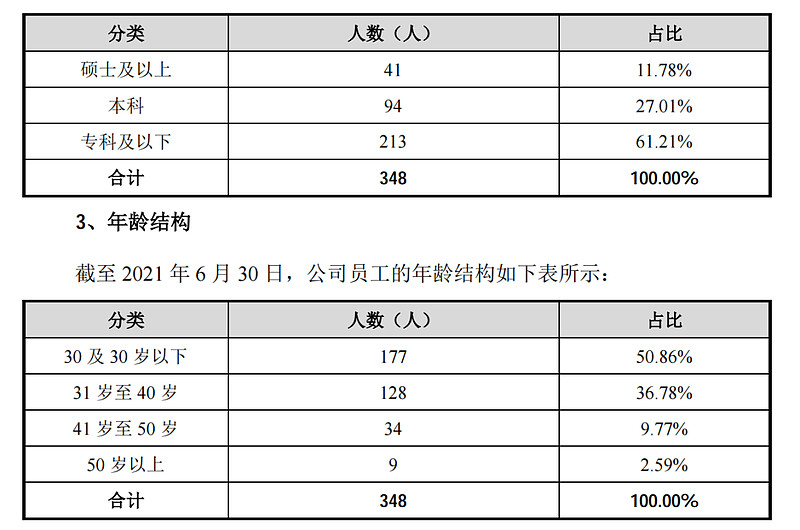

其中研究生和本科生比例还是比较高的,团队整体也比较年轻,40岁以下占87%。

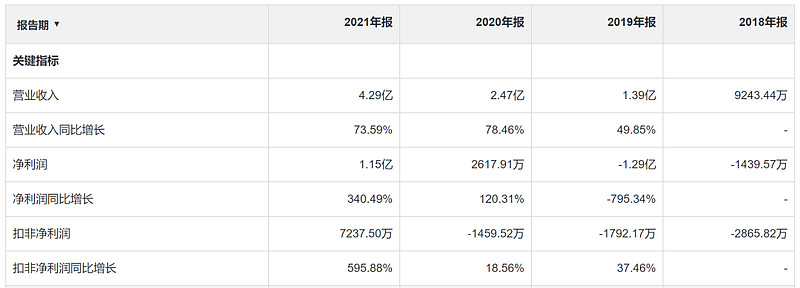

四、业绩和股价回顾

公司近四年业务情况,19年亏损一个多亿主要是因为股权激励做了1.3亿(2020年525万,2021年572万,我认为短期不会再做大额的股权激励)。

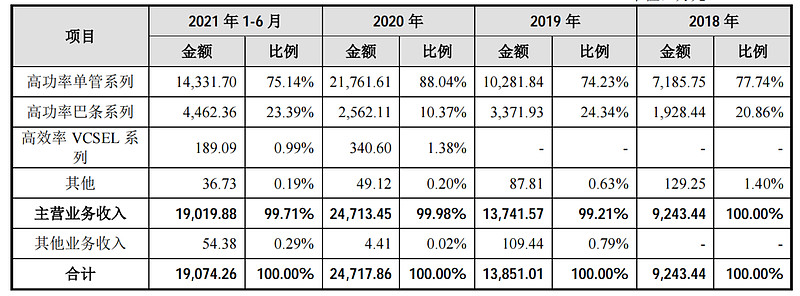

具体拆分产品来看,高功率单管和巴条是公司当前的主要产品,具体会以裸芯片和模块的形式出售,而且公司表明裸芯片的比例将不低于50%,公司解释了,对于大客户,主要出售裸芯片,对于中小客户,公司帮助做成模块后出售。公司始终强调芯片是自己的核心,专注于芯片的提高功率,提质降本。

最新Q1业绩依然保持高速增长,Q2受疫情有所影响,但是按照公司陈述影响不大,不改全年目标规划。

目前公司新工厂已经进入搬迁,调试,试产阶段,预计9月份产能和良品率会上一个大台阶,到年底产能提高2-3倍。

之前公司回应过公司大客户比较集中,主要是锐科和创鑫,公司的回答是:产能不足,只能供部分客户需求。

最近访谈提到VCSEL客户也是忙得不能完全覆盖,整体来说市场非常火爆,就看公司能否接得住,接得牢。

看一下公司上市以来的股价走势。4月1号上市,发行价88元,募资27.39亿,当日破发,最低到60.2元,然后跟随4月2日科创反弹上涨,最高上涨超过一倍,目前股价113.77元,市值154.27亿,124PE。

五、风险和问题

企业的核心优势是比较明显的,核心技术突破,工艺,产能,以及IDM模式的资金壁垒,以及聚集长春,武汉,苏州三地核心团队和资源。

存在的风险主要有以下几点:

1、国外企业降价竞争;

2、国内创业企业追赶,市场争夺;

3、企业自身扩产速度和良品率不达预期;

4、VSCEL在3D视觉和激光雷达的应用增长不达预期;

(欢迎补充)

六、业绩预测和估值

前边提到公司目前高功率单管和巴条占市场20%左右份额,公司目标三年达到80%,我们就按照60%计算,15*1.1*1.1*1.1*0.6=12亿,净利率25%利润为3亿。

三年后VSCEL预计已经开始贡献比较客观的利润,姑且按照1个亿计算,再加上公司其他业务贡献,2024年整体净利润毛估估按照4-4.5亿利润计算。

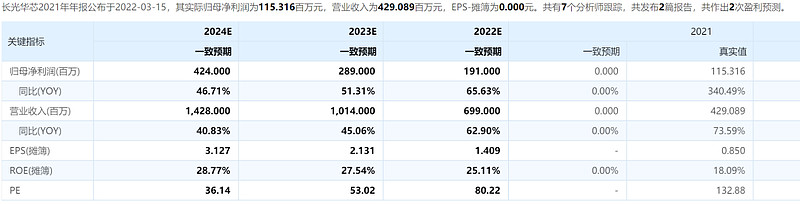

对照券商分析师的一致预期,差别不是很大。

(以下省略500字)该处关于公司估值部分,本来有一个判断,担心影响市场参与者,做价值投资的,欢迎私信讨论。

综合来讲,长光华芯作为高功率激光芯片的IDM企业,公司在核心技术,生产工艺,产能提升等极具优势。国内中游激光企业在过去以及未来几年将会继续国产替代,激光雷达,光通信也会继续快速发展,而长光华芯就是为激光产业链条企业提供激光动力源。

可以说,中游激光企业如果不用长光的芯片,一开始在成本上,技术品质上就输给竞争对手一个身段;VCSEL行业也是如此,所以长光华芯的未来非常值得期待。

技术领先,行业卡位,长光华芯,将怀抱中华赤子之心,与国产激光产业长征,长存,长耀!

$长光华芯(SH688048)$ $炬光科技(SH688167)$ $锐科激光(SZ300747)$

耐心读完全文的你,说明我们的投资理念比较接近,保持关注,一起交流,同时转发给可能有同样需要的人。

声明:著作权归作者所有,商业转载请联系作者获得授权,非商业转载请注明出处。文中部分图片来源于网络,如有侵权请联系删除。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。