说起对于权益基金投资的评价,大家首先能够想到的应该是沪深300指数了,有相当一部分基金产品都在合同中将其作为权益投资部分的业绩比较基准。沪深300指数由沪深两市中满足流动性等条件下市值靠前的300只股票组成,而随着两市股票数量的不断增加与股票市值的分化加大,该指数的成分股也会具备较强的风格属性,并且采用市值加权,所以会偏向大盘股。

但基金和股票的收益计算存在一定的区别,所以对于主要投资对象为基金的FOF产品和基金投顾组合来说,选择基金指数作为业绩比较基准或更为合适,比如中证偏股型基金指数(930950.CSI)。

近期,交银基金旗下的代表性权益FOF产品——交银智选星光已将业绩比较基准中的沪深300指数变更为中证偏股型基金指数。而交银基金旗下的投顾策略也将其中权益投资部分的业绩比较基准改为中证偏股型基金指数。为什么做出这样的变更?这两个指数又有何异同?今天我们就来和大家详细聊聊。

偏股基金指数更能代表权益基金整体的表现

中证偏股型基金指数(930950.CSI,下称偏股基金指数)由中证指数公司编制发布,发布机构较为权威、专业,且回溯时间较长,具备参考价值。简单来说,它是由市场上股票仓位较高的偏股基金所组成,这里的股票仓位“较高”是怎么定义的呢?偏股基金指数在编制时,会选取内地市场上成立满三个月的所有股票型以及混合型基金中以股票为主要投资对象的基金(即合同中约定股票投资范围下限在60%以上)作为样本,并采用净值规模加权,样本基金每半年调整一次,权重因子每季度调整一次,因此能够较为及时、准确地反映市场上权益基金的整体表现;而沪深300指数(000300.SH)与两市中满足流动性等条件下市值靠前的300只股票的自身表现更为相关,反映的是一部分主流股票的表现。

此外,沪深300指数的成分股是通过被动规则(市值与流动性)筛选出来的,更多体现的是在某种规则或风格下个股的表现。而偏股基金指数则会加权计算基金的业绩,更能反映全市场偏股型基金基金经理整体的主动管理能力。通过回顾两个指数的历史业绩表现可以发现,反映主动管理能力的偏股基金指数长期来看可以跑赢沪深300指数。

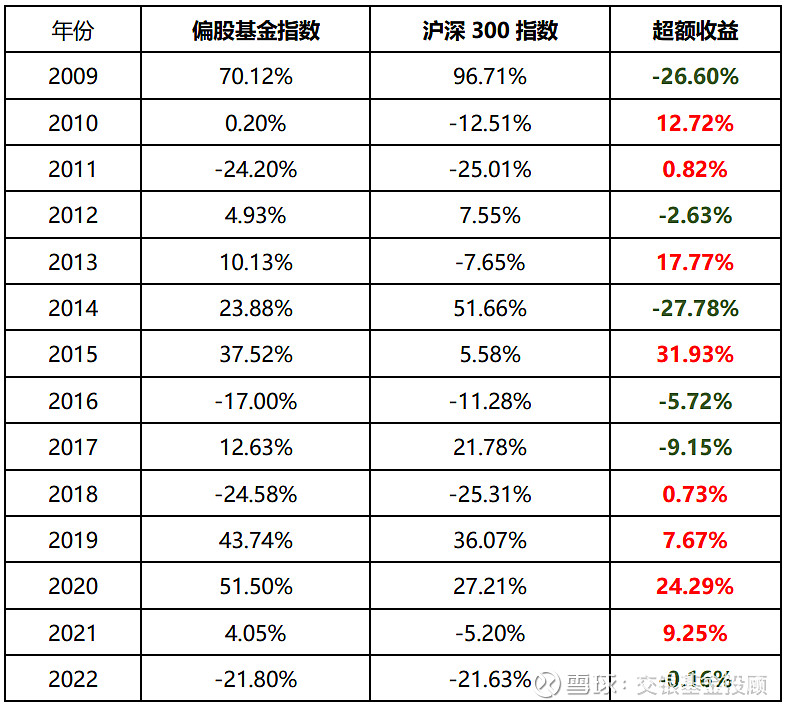

偏股基金指数和沪深300指数的分年度业绩表现对比

数据来源:Wind,时间区间为2009/1/1-2022/12/30。

偏股基金指数和沪深300指数历史走势图

数据来源:Wind,时间区间为2009/1/1-2022/12/30。

偏股基金指数更能反映权益基金整体的持仓

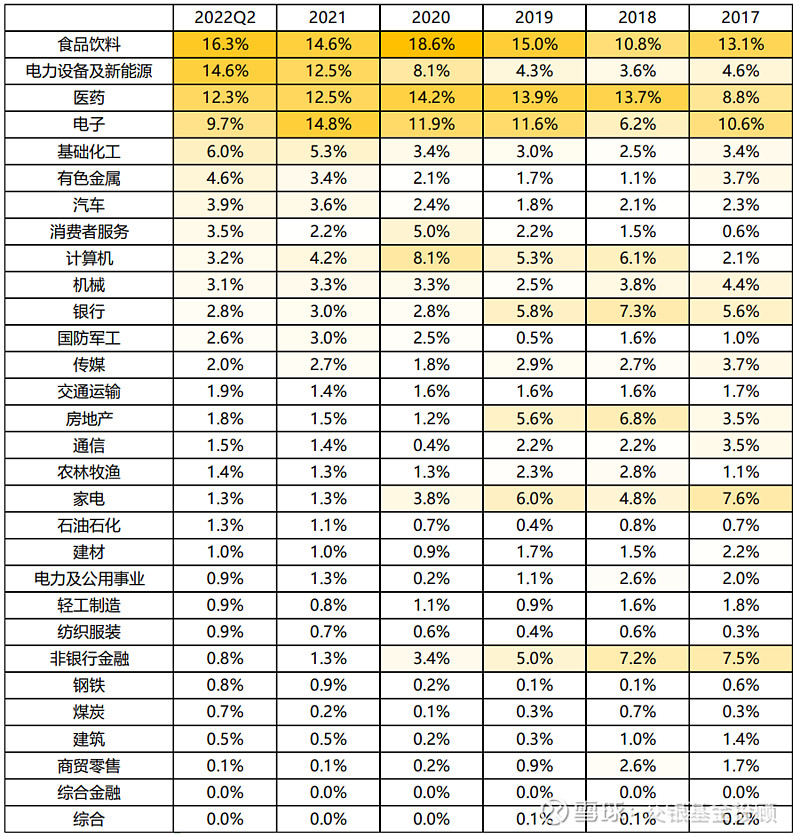

从行业和风格分布来看,相较于沪深300指数而言,偏股基金指数更能反映权益基金整体的持仓情况。如下图统计结果所示,截至2022年6月底,权益基金的行业分布和沪深300指数存在不小的差异:权益基金整体上高配了食品饮料、新能源、医药、电子、化工等行业,而沪深300指数则相对重配银行和非银金融行业。从风格角度来说,沪深300指数长期来看在大盘风格上的暴露较多。

权益基金持仓与沪深300指数的行业分布对比

数据来源:Wind;注:权益类基金的统计口径为普通股票型基金+偏股混合型基金,将权益类基金2022年中报披露的全部持股市值进行汇总,并计算行业分布,并且统计同一时间点沪深300指数成分股的行业分布,截至2022年6月30日。

此外,权益基金整体持仓所呈现出的行业切换较快,自2017年以来呈现出一定轮动现象,家电和金融行业的权重明显下降,而新能源和有色化工等行业的权重快速提升。大多股票指数都是按照相对被动的规则来筛选成分股,难以较为及时地追踪权益基金整体的行业和风格,而偏股基金指数在一定程度上可以解决这个问题。

权益基金持仓的行业分布历期变化

数据来源:Wind,时间区间2017/12/31-2022/6/30;注:权益类基金的统计口径为普通股票型基金+偏股混合型基金,将权益类基金中报(或年报)披露的全部持股市值进行汇总,并计算行业分布。

偏股基金指数更能契合权益基金投资的目标

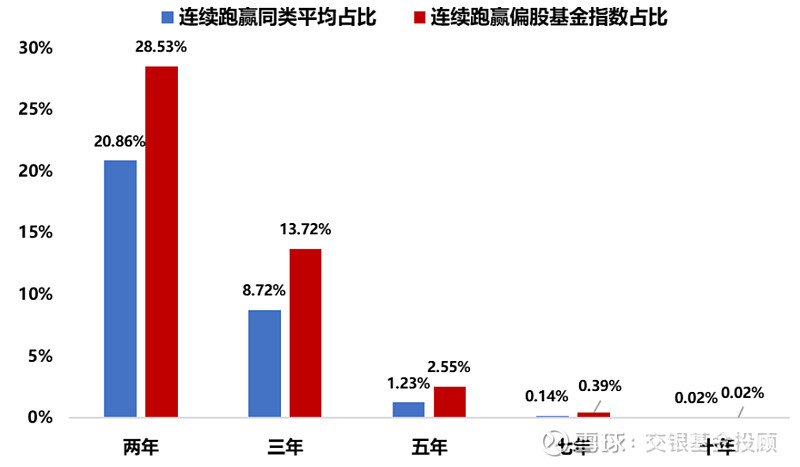

随着偏股基金数量的不断增加,风格基金层出不穷。单只基金受制于基金经理的能力圈和市场风格的切换,想要实现长期跑赢权益市场平均收益率的难度较大,能够连续多年跑赢同类平均水平的权益基金更是少之又少。

连续多年跑赢偏股基金指数和同类平均水平的基金比例统计

数据来源:Wind,数据区间为2009/12/31-2022/10/31;注:偏股基金的统计口径为普通股票型+偏股混合型基金。

相比之下,权益FOF产品和权益型基金投顾组合则能通过分散子基金行业和风格配置的方式,力求跟住权益基金的整体表现,并且优选其中主动管理能力更强的基金产品,从而力争实现稳定跑赢权益基金平均水平的投资目标,而偏股基金指数能够更好地代表全市场权益基金的平均水平,因此或更适合作为权益FOF产品和权益型基金投顾组合的业绩比较基准。如果一只权益基金在最近几年时间里能够做到每年跑赢偏股基金指数,那么可以认为这只产品的表现相当优秀。我们希望能够通过一定的换手率来不断优化基金结构,攻克单一基金产品难以长期与市场风格契合的难题,突破单一基金产品投资策略容量的瓶颈,努力把握长期、可持续地分享权益市场收益的机会,这也将是稳稳幸福主理人未来长期想要做到的事情。

风险提示:基金有风险,投资需谨慎。

交银基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投顾组合策略的过往业绩不代表其未来表现,为其他投资者创造的收益并不构成业绩表现的保证。

基金投顾组合策略的风险特征与单只基金产品的风险特征存在差异,投资者参与投资前,应认真阅读基金投资顾问服务协议、基金投资顾问服务业务规则、风险揭示书、基金投顾组合策略说明书等文件,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。

投资者应当充分了解并知悉:(1)因转入转出时间不同、相关基金交易限制、基金交易费用、组合调仓等原因,投资者持有的基金投顾组合与基金投顾组合策略所对应的标准组合之间可能存在差异,并由此可能导致业绩表现等方面存在差异;(2)本基金投顾组合策略所投资的基金产品中可能包含交银基金或其关联方管理、托管或销售的产品。

基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。