关于“风险分散”这个词,相信各位投资者朋友并不陌生。而对于风险的认知,往往是随着个人投资经历的慢慢积累而逐步提升的。最开始进行基金投资时,多数人都是冲着可观的目标收益而去,而当有过真切的持有体验之后,方才明白风险控制的重要性。

每年的市场行情大有不同,对“风险分散”的理解也会趋于完善。2021年所谓“核心资产”的连续回调和结构性行情的持续演绎,让人意识到没有哪个行业是永远的神,押注单一或几个赛道并不是长久之计;而今年以来市场的全面下跌则让人体会到资产配置的重要性,也就是说不能把所有个人财富全部all in到同一类资产当中。

说起FOF或者基金投顾组合,大家往往冠以“二次风险分散”的标签。我们都知道,股票组合的“一次分散风险”在于通过不同股票的配置来降低整个组合的波动,那么FOF及基金投顾组合的“二次分散风险”究竟又体现在哪些方面呢?

1、避免单只基金表现不及预期的风险(非系统性风险)

正如单只股票或者行业没有永远的神一样,单个基金经理也很难做到穿越牛熊而始终将业绩保持在市场前列。从事后来看,这种人或许存在,但也是凤毛麟角,而站在事前角度,极少有人可以做到千里挑一的预言家角色,这一点我们不得不承认。

究其原因,一方面,基金经理的能力圈往往各不相同,有的深耕科技,有的擅长消费,因此市场上很多基金往往会在板块或行业上有所偏重,而当某一板块的市场表现持续不佳时,哪怕基金经理仍然能带来超额收益,也难免会因板块表现带给该行业基金的投资者不小损失。而对于一些均衡配置或者会做轮动的全市场选手来说,还要面对规模的考验,特别当管理规模短时间内迅速攀升的时候,其能否继续保持前期业绩就要打上问号。另一方面,在基金管理层面也有一些“突发状况”,比如基金经理突然离职、基金公司合规问题、持仓个股和个券“踩雷”等,上述这些都会是投资中常常要面对的“非系统性风险”。

为了尽可能地降低这类风险,我们可以通过构建基金组合的形式:试想如果不慎买到了一只净值“腰斩”的基金,直接亏掉50%对大多数人而言是难以接受的,但如果其在我们组合中的占比只有10%,那么单只基金带来的亏损大概可以控制在5%,亏损幅度显著降低。

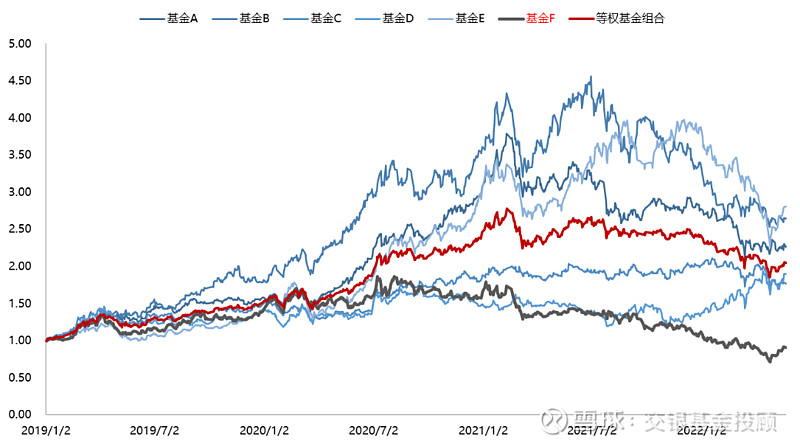

下图展示了一个模拟基金组合与其成分基金自2019年以来的走势,可以看出,哪怕我们“不幸”买到了一只业绩严重不达预期的基金F(最大回撤达到61.85%),但由于有其他基金来二次分散个基的非系统性风险,该模拟基金组合最终也取得了不错的表现。

图1:基金组合净值曲线

数据来源:Wind,数据区间:2019.1.1-2022.5.20(所选六只基金进行等权配置)。

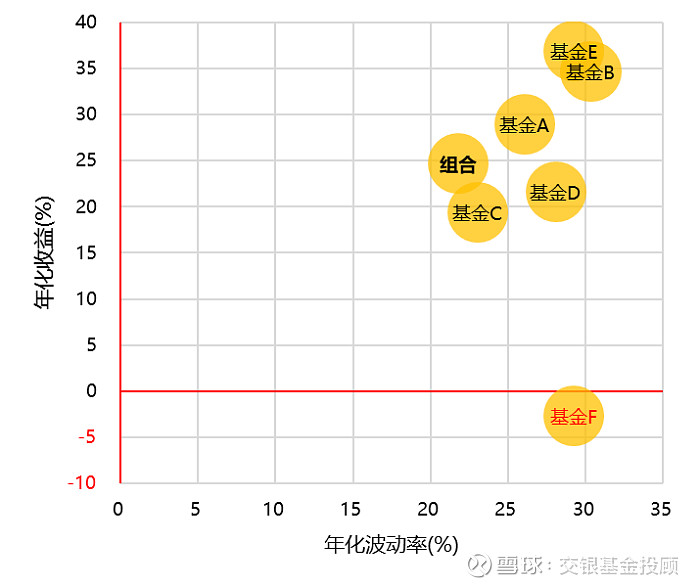

从下图中的年化收益与波动的表现来看,即使不幸选到一只“掉链子”的基金,该模拟基金组合整体的波动仍然可以控制:年化波动率低于任何一只成分基金,组合整体的收益也在所有成分基金中处于中上游水平。这样一来,我们就通过构建基金组合成功分散了基金投资中的非系统性风险。

图2:基金组合和成分基金的收益回撤表现

数据来源:Wind,数据区间:2019.1.1-2022.5.20

2、通过资产配置来分散股市整体风险(系统性风险)

单只基金“掉链子”的风险属于非系统性风险,可以通过构建基金组合的方式来化解,但这仍然无法规避股票市场系统性下跌的风险。而当股市整体出现下跌的时候,通过控制权益仓位或许能够控制组合总体回撤。

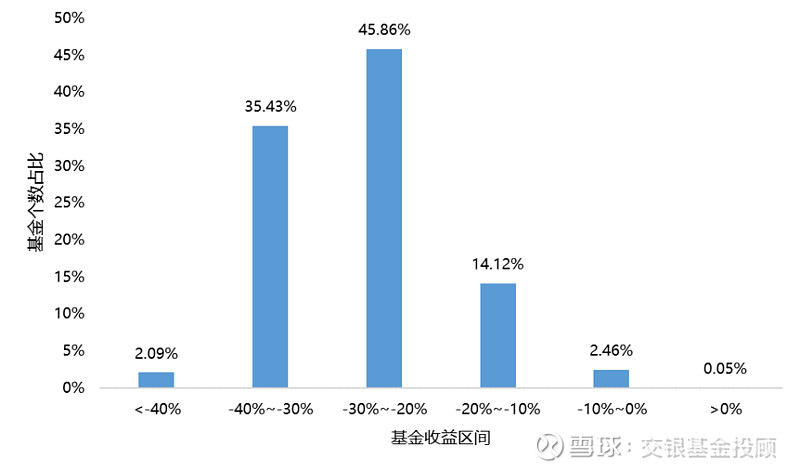

在今年以来跌幅最大的阶段(2022.1.1-2022.4.26),整个市场经历了总量性质的杀跌,全市场的权益基金(仅选取普通股票型和偏股混合型基金)中仅有1只取得正收益,80%的基金亏损都在20%以上。在这样的情况下,单单通过优选权益基金来构建组合已无法避免股市系统性的回撤,不管买什么都难免“殊途同归”。

图2:2022年权益基金收益分布

数据来源:Wind,数据区间:2022.1.1-2022.4.26,统计口径为普通股票型基金、偏股混合型基金。

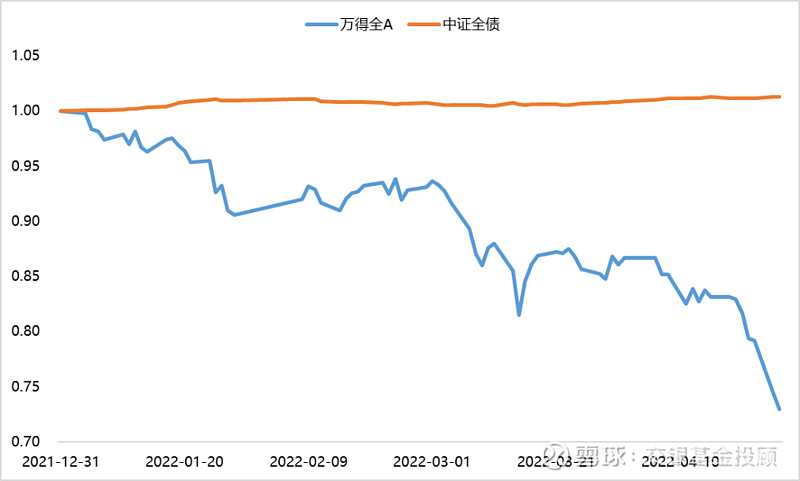

但如果能及时将权益基金的仓位降下来,多配置一些债基,那么整体回撤也能得到一定控制。

图3:2022年股债市场收益表现

数据来源:Wind,数据区间:2022.1.1-2022.4.26。

FOF与基金投顾组合的资产配置功能就在此时发挥作用,通过权益基金与债基之间仓位的调整,来分散股市或债市单边下行的系统性风险。虽然今年以来最多时候万得全A指数一度下跌了27.03%,但是同期中证全债指数上涨了1.28%(时间区间:2022.1.1-2022.4.26),股债跷跷板效应再度得以体现,通过合理有效的资产配置可以一定程度上控制回撤,而这也是FOF和基金投顾组合分散股市系统性风险的一种方式。

风险提示:基金有风险,投资需谨慎。

交银基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投顾组合策略的过往业绩不代表其未来表现,为其他投资者创造的收益并不构成业绩表现的保证。

基金投顾组合策略的风险特征与单只基金产品的风险特征存在差异,投资者参与投资前,应认真阅读基金投资顾问服务协议、基金投资顾问服务业务规则、风险揭示书、基金投顾组合策略说明书等文件,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。

投资者应当充分了解并知悉:(1)因转入转出时间不同、相关基金交易限制、基金交易费用、组合调仓等原因,投资者持有的基金投顾组合与基金投顾组合策略所对应的标准组合之间可能存在差异,并由此可能导致业绩表现等方面存在差异;(2)本基金投顾组合策略所投资的基金产品中可能包含交银基金或其关联方管理、托管或销售的产品。

基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。