由图可见,2016-2018年,现金流很不好看,一定是发生了什么。而2018-2020年,经营性现金流却又大幅增长,一定是做对了什么。去年报里找找看去。

2016-2018年

下图为2016年年报

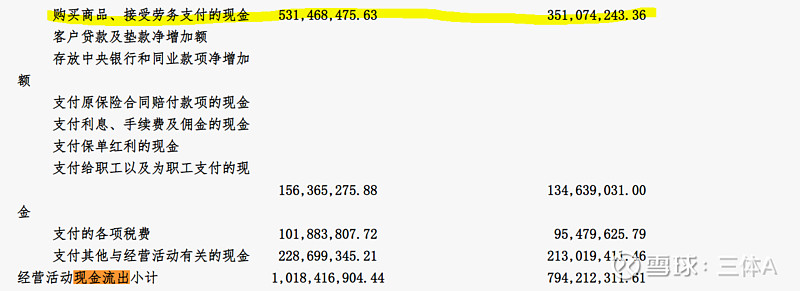

支付其他与经营活动有关的现金大幅增长。

翻了谢谢多多的研报,又百度了好久,终于发现原因了:搬迁新厂。

下图为2017年年报,购买商品、接受劳务支付的现金大幅增长。

原因为:新厂固定资产折旧,依诺肝素市场推广费用增加、研发费用增加。

这些原因,都不是影响公司经营发展的根本原因。

而2018-2020,现金流这样大幅增长,两个原因:肝素价格高企,新冠疫情催化。

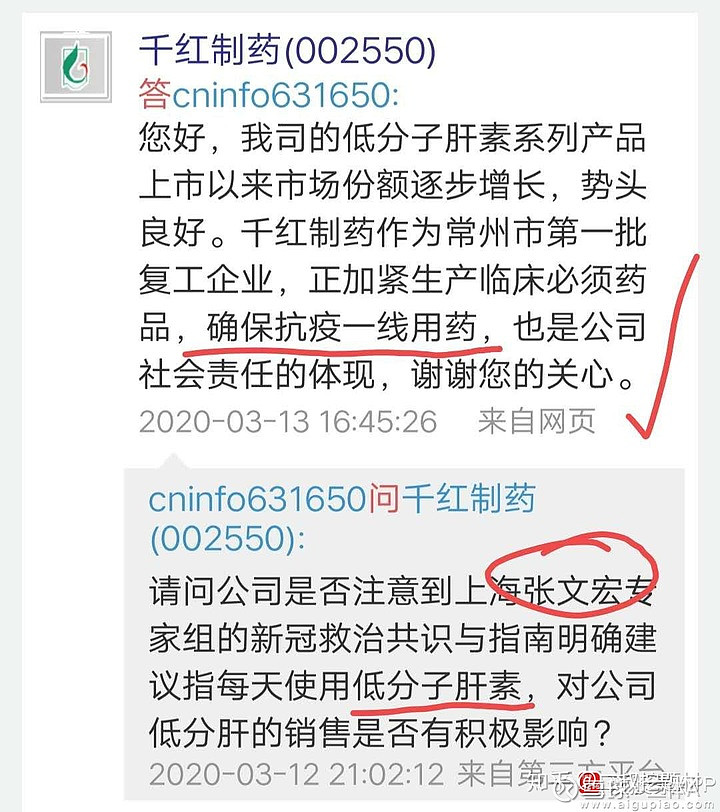

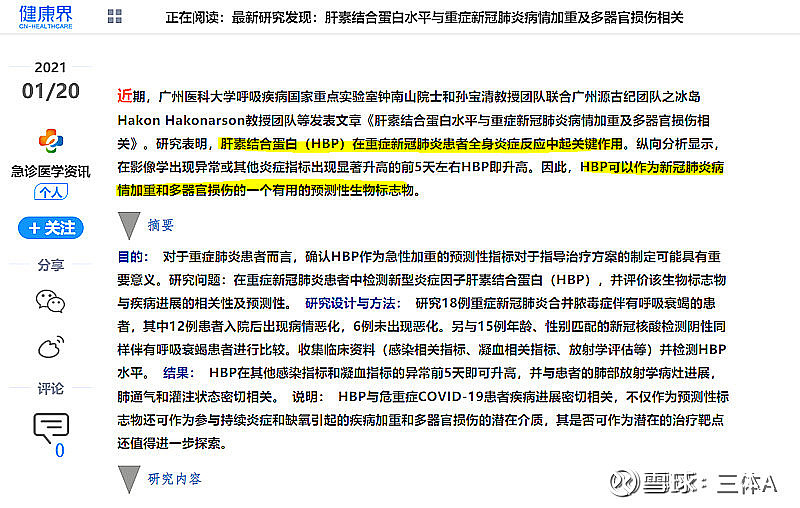

而在今年,除治疗外,检测也用到了肝素,且下半年,疫情再次发生。

若做好和疫情共存的长期准备,则从市场前景看,肝素价格不会下降。有望迎来双击。

毛估,现金流折现。

(1)5年50%的增长,10%的折现,3%增长50年,套用DFC模型,估值为354亿左右。有6倍增长空间。

(2)以营收增长率代替现金流增长,10年29.2%的增长,10%的折现,5%增长30年,套用DCF模型,估值330亿左右,有近6倍增长空间。