本文首发于微信公众号:VKfind

未到转股期的折价转债,有以下基本逻辑:1、折价率越高越好;2、剩余到期时间越短越好;3、转债价格越低越好。我考虑通过这样一个模型将三者融合在一起,以方便决策:1、折价率每增加1%,分数加10;2、剩余天数每增加一天,分数减0.5;3、价格130以下,每降低1元分数加5; 价格130以上,每升高1元,分数减2。

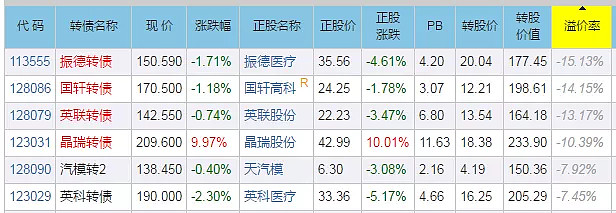

按照以上方法,对目前的高折价率转债重新排序:

投资价值最高的是英联转债,最低的是晶瑞。

上周减仓了一半晶瑞,英科本来已经清仓,周五看到跌到190又捡回来了。英科只要熬过下周就可以转股了,还是想博弈一下。

英联、振德、国轩、汽模转2准备继续持有。

有时间的话准备在雪球上按上述方法建立一个无脑轮动组合,看到底收益如何。上述方法仅考虑了三个因素,未考虑正股质地、债底等其他因素,因为根据我的实战经验,以上三个因素是未到转股期可转债投资的核心因素。以后有兴趣的话可能会在上述模型的基础上做出拓展。

本模型的启发来源于我非常尊敬的一位资深集思录投资者“海阔天空yu”,他提出的双低模型(转股价值*2-转债价格)目前已被大家广泛认可。