本文发于微信公众号:VKfind

2018年A股市场呈单边下跌,而长电成为A股市值排前20名的公司中唯一实现年底收盘价较年初上涨的公司,市值取得 5.94% 的增长并创历史新高。

问题来了:

它为什么这么抗跌?

它还值得投资吗?

它的投资逻辑是什么?

长江电力简况

全称:中国长江电力股份有限公司

创立时间:2002年9月29日 上市时间:2003年11月与上交所

控股股东:中国长江三峡集团有限公司(控股比例57.92%)

核心资产:三峡、葛洲坝、溪洛渡、向家坝四座大型水电站

长电的生意经

恐怕很难在A股找到一个比长电的生意模式更简单明了的公司了。

1、生产多少产品就卖多少卖产品,没有库存,产量稳定

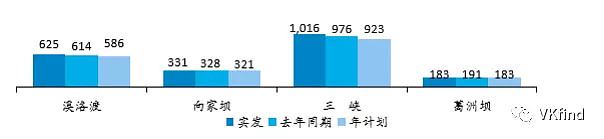

2018年长电的发电量为2154.82亿度(1度=1千瓦时),售电量为2143.6亿度,上网电量2142.2亿度,合同电量2000.5亿度。

2018年全社会用电量为6.84万亿千瓦时,长电的发电量占比为3.15%,就是说全国100度电中有3.15度电来自来电,可见长电对我国经济社会发展的重要性。

2019年计划发电量为2100亿度,与2018年实际发电量基本相同。这个其实也好理解,全年来看,各电站的发电量基本是稳定的(虽然受来水量、技术等因素也会有影响,如三峡同比发电量同比增长了4.1%)

2、产品价格明确

上网电价=售电价=276.86元/兆瓦时=0.27686元/度

我家上两个月用电173度,电费102.21元,平均0.59元/度。由此对生产端和消费端的电价有个直观的对比感受。

当然,电作为一种非常特殊的产品,除了受市场化调节之外,更多的还要受到国家的调控,这也是长电投资者非常关注的一个点。

3、销售对象单一稳定

年报中指出,前五的销售对象占销售额的100%。通读年报,实际上销售对象主要就两个:国家电网和南方电网。

4、借钱成本较低

2018年长电通过发行债券筹集资金240亿,综合利率为3.97%。

2018年报简析

营收512亿,归母净利226亿,经营净现金流397亿,归母净资产1422亿,总资产2955亿。

营收及净利变化浮动都很小,原因很简单,因为四座电站的发电量基本是稳定的,只要上网电价不发生大的变化,营收和净利就基本不会变。

经营现金流397亿,比净利多了171亿,也就是说实际收到的钱比账面赚到的利润要多,为什么?主要原因是固定资产折旧。2018年固定资产折旧计提金额为122亿。

现金奶牛

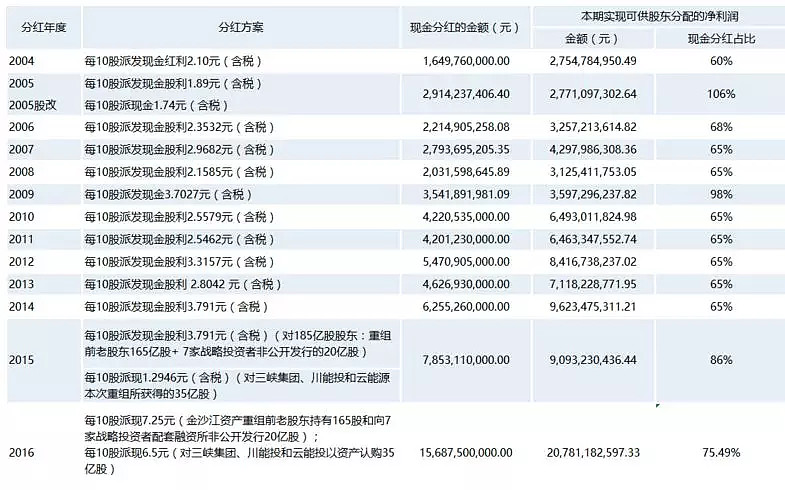

长电的《公司章程》,有以下核心游戏规则需要参与者记住:

1、公司每年现金分红原则上不低于母公司当年实现可供股东分配利润的百分之五十。

解读:这个只是保底的,牛X的在后面。

2、对2016年至2020年每年度的利润分配按每股不低于0.65元进行现金分红。

解读:每股分红保底为0.65元,按5月10日收盘价计16.53计算,长电相当于保证了4%的股息率。实际上2018年年报每股分红为0.68元,目前股息率为0.68/16.53=4.11%。

3、对2021年至2025年每年度的利润分配按不低于当年实现净利润的70%进行现金分红。

解读:2021年以后,我将保证更高的分红比例,分红会越来越多。

关于长电可交债

长电可交债(G三峡EB1)的上市确实是最近可转债市场上一件非常引人注目的事情。

长电上市后并未如一众转债大咖们预测的一样达到103-105的价格,而是,非常遗憾地,破发了。

虽然中了120张的我有点小受伤,但是在长电继续下探的过程中(最低到了97.44)我果断地接了不少,因为最近正好有个账户要开科创板,需要稳定地提高账户市值。目前由于一个众所周知的原因,大盘的风险和不确定性极高,长电成了代替国债逆回购的不二之选。原因有二:

1、长电正股本身的防御性就非常高(从2018年逆势上涨可见一斑),而可交债本身又是防御性很高的产品,所以可以说是保险上加保险。

我个人认为,即使大环境再恶化,长电eb跌破97的可能性也非常小。目前长电eb价格的下跌正好弥补了其利率不够理想的缺陷(每年0.5%的利率,到期赎回价108)。按98的价格(相当于每张补贴你2元),目前到期收益率YTM(税前)为2.48%,可以说在发生极端事件的情况下是有足够防御性的。

2、长电正股基本没跟上2019年的这波上涨,这可能也是令其正股投资者郁闷的地方。但是我们知道,对于分红型现金奶牛股票而言,通常都会有一定的抢权(抢分红的权利)和填权(分红后市值下降,股息率升高,市值有回升的需要)行情。长电分红通常是在六月份,个人认为,未来两个月内依托长电正股分红的催化及大盘的波动性,长电eb达到103-105是大概率事件。

总结而言,就是下有97的保底,上有摸103-105价格的希望,收益风险比和年化收益率是比较高的,同时也正好符合我开通科创板后将市值转移的需求(可转债、可交债交易费率低,无印花税,同时eb的卖出价格是带息的)。

微信公众号:VKfind