1. 本周持仓

净值变化:上周实盘净值0.981,本周实盘净值1.022。净值创春节后新高。

持仓变化:用分众传媒的分红换汇后买入老凤祥B。没想到分红除权后的老凤祥B本周大幅上涨6%,居然没等到分红到账就把除权的坑补上了。后继等老凤祥B和古井贡B的分红到账后,继续买入老凤祥B。

图1. 本周实盘持仓

水电股可以认为是稳定收益的类债券股票,整体资产中配置5-10%的水电股仓位也是一个不错的选择。近期研究了两个水电股票,心得记录如下。

水力发电的能量来源是大自然的水循环过程,本质上和光伏一样,都是利用太阳能,可以说是无本万利。火力发电需要耗费大量煤炭或天然气,成本居高不下,而且与环保政策、碳达峰政策相违背。水电在成本和环保方面具有独特优势,属于政策鼓励的产业。虽然大型水电站也有拆迁成本和生物物种保护方面的障碍,但是在国内这方面问题不大。

水电站在投产初期有较大资本投入,但是一旦进入量产阶段就是坐等收钱。水电站的营收主要取决于电力价格和发电量。电力价格大体上是政府定价,只有西电东输等外送电量,与接受电力的省份可以协商定价,但是也有较大限制,并不能随意提价。所以营收基本上是看整体河流的来水量,简单说就是看天吃饭。丰水年份和枯水年份流量有波动,但是整体平均而言还是很稳定。目前水电价格明显低于火电价格,价格还有上涨空间。

水电站的营收比较固定,所以利润主要看新建产能和折旧。如果当年有新建产能或收购其他水电站,资本支出较大,利润就会下降。发电站水电轮机的折旧年限是12年,占整体折旧费的30%。大坝等建筑的折旧年限是45年,占整体折旧费的70%。所以量产12年后折旧费会大幅下降,45年后同一个水电站的利润就会大幅上升。

前面说了较多优点,但是电力行业估值一直比较低,主要是因为国内的电力价格有较强的政策管制,电力作为基本民生资源,定价基本都是采用成本加成的方法,不可能具有很高的毛利,所以水电公司股票也注定只能是一个类债券股票。

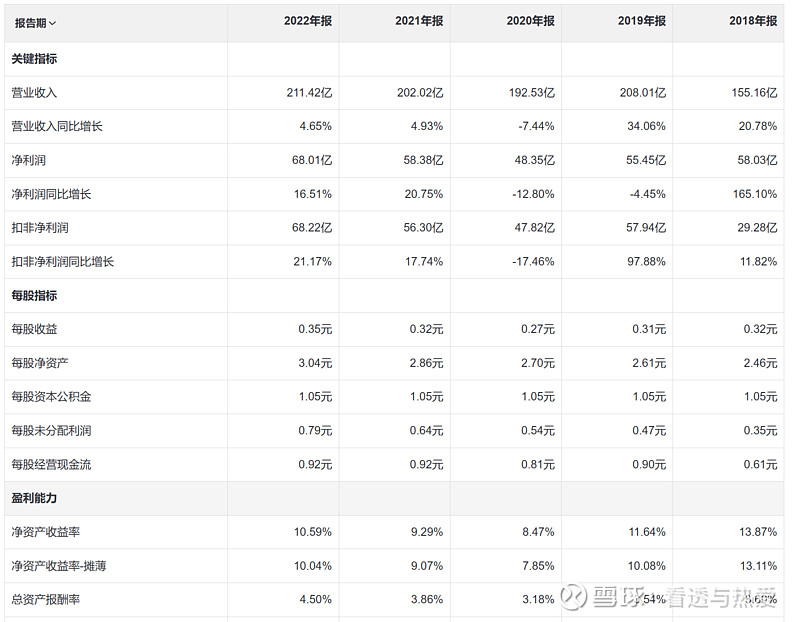

目前水电行业的龙头公司有长江电力和华能水电。图2 和图3分别是长江电力和华能水电最近5年的关键财务指标。

图2 长江电力最近5年财务指标

图3 华能水电最近5年财务指标

长江电力的营收遥遥领先,这一点毫无意外,长江的水力资源丰富程度远超澜沧江。而且由于地理位置的原因,长江流域水电开发成本较低,长江电力的平均投资成本是0.93万元/千瓦时,而华能水电的平均投资成本是1.16万元/千瓦时。反映在财务报表上就是无论是ROE还是ROA,华能水电都落后于长江电力,说明长江电力的资产盈利能力强于华能水电。

当前长江电力的估值是25.2倍,而华能水电的估值是18.36倍,大体反映了两者资产质量的差异。对于这种千亿以上市值的公司,A股给与的定价已经比较准确地反映了基本面,看上去没有明显地便宜可以捡漏。

图4是最近10年长江电力的估值波动区间,目前长江电力处于估值偏高区间,不适合当前立即买入,静候16倍PE到来之时再买入比较合适。

图4 近10年长江电力的估值波动区间

最终结论:长江电力的公司质地优于华能水电,但是估值也稍高;以5年维度来看,买入长江电力的潜在年化回报在5-10%。在16倍PE以下买入能进一步提升收益率。