1. 本周持仓

净值变化:上周实盘净值0.925,本周实盘净值0.931

持仓变化:古井贡小幅回调,本周三买入古井贡B。其实更想买入老凤祥B,奈何它连续上涨,人生长恨水长东。

图1. 本周实盘持仓

2. 本周话题:古井贡酒估值高企之谜

B股当中除了老凤祥B以外,还有一个值得关注的股票是古井贡B。本周小幅加仓古井贡B。原因有二:1. 古井贡B阶段性回调;2. 居然发现有部分港币余额闲置在B股账户里。

个人认为以当前估值,其实老凤祥B更具投资价值,但是最近老凤祥B表现过于优秀,基本没有回调,本着买跌不买涨的原则,耐心等待缘分到来吧。而古井贡B的估值为20倍,在B股当中已经属于较高者。但是再看看古井贡酒对应A股的估值,只能用高处不胜寒来形容。图2是古井贡酒的10年PE波动区间。尤其是最近3年其PE长期在40-50倍区间。

图2. 古井贡酒10年PE区间

再对比一下公认的确定性最高、定价权最强的茅台,最近3年的PE区间在30-40倍。第一感觉是古井贡酒贵了。

图3. 贵州茅台10年PE区间

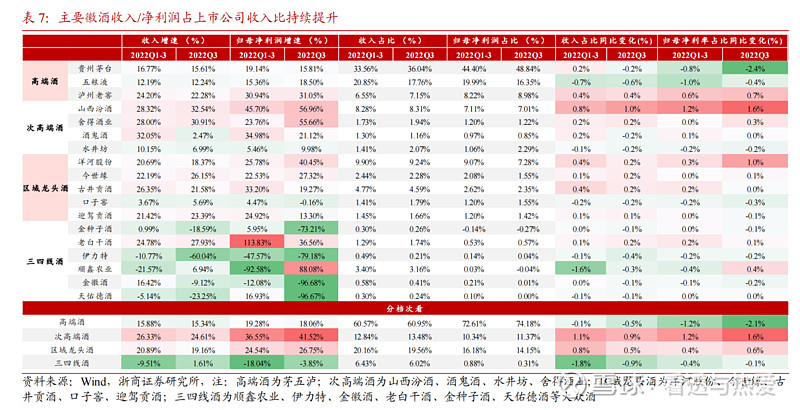

下表是各家白酒公司2022年前三季度的营收/净利润增速表格,古井贡酒也不能说是最好的。通常对于高成长股,大家喜欢用PEG来进行估值,但就表格上的数据来看,古井贡酒的PEG也不算一枝独秀。

图4. 白酒上市公司营收/利润增长对比

所以当前古井贡酒A股的估值,我不太能看懂,但是持续3年历经牛熊仍然能保持在高位,我姑且假定当前A股估值是合理的,那么古井贡B的估值打4折后,应该已经具有了较多的安全边际,这也是本周买入古井贡B的理由。这个问题留待日后持续思考。

各位朋友还请多留宝贵意见,讨论一下当前古井贡酒估值偏高是否合理。