有一阵子没有关注宝丰能源了,公司去年年末以来,事件不少,先是内蒙项目终于正式获批,然后是配套再融资方案推出,再是最近自有煤矿产能核增获批,预计会增加自有煤矿生产能力100万吨/年。此外,就是年报和一季报都有不少讨论点和看点。

一如既往,先去看公司的定期公告和临时公告,然后看公司e互动平台,有一点必须要夸宝丰的,年报是公认的披露质量高的,内容很清晰,互动平台回答也比较高质量,相比很多公司都是大虚话,宝丰对待投资者还是比较认真务实,能说的都会说,回复都很及时,比如这种:

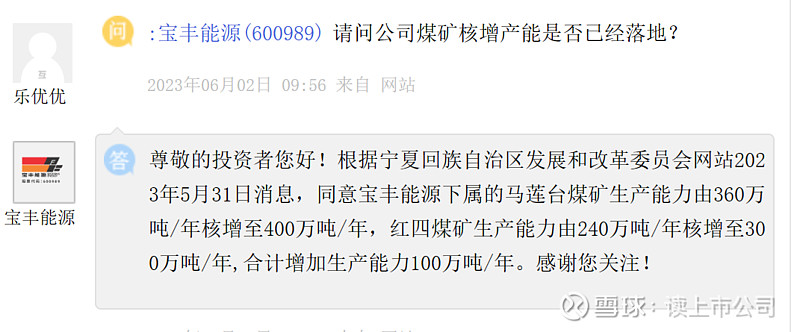

虽然不需要发公告,但是也会很快回复投资者。赞一个

关于公司基本面

虽然从3月份到现在,股价确实有些波动,但并不能说公司基本面有什么问题,主要是受周期股调整的影响,加上大盘整体不景气。公司基本面依然没有什么问题,2022年三大板块的产品营收保持了增长:

综合其他球友分析,影响业绩主要是因为烯烃产品营收微涨但成本增长较多,以及焦化产品的成本大幅增长。以及疫情下,烯烃下游价格不景气也是利润不及预期的重要原因。

2022年公司采购原煤/焦煤/动力煤价格分别为762/1657/594元/吨,同比上涨15%/40%/25%,公司全年煤炭外采量超过1000万吨,煤价波动对业绩影响较大。

在上游原材料价格大幅上升、下游需求不景气的双重打击下,2022年的宝丰能源业绩必将受到较大的影响,但同业比起来,宝丰成本控制优势还是非常明显,盈利能力还是比较强的。

今年,上面所说的困境情况已经逐渐化解,一方面疫情放开,消费复苏,下游需求必将恢复;另外一方面,今年公司外购煤炭价格呈逐月下降趋势,并且国内外煤炭供应继续保持宽松格局,预计煤炭价格仍有下降空间。加上最近公司自有煤矿产能核增获批,对公司原料价格的控制都是利好。

从公司一季报的数据也能看出来,公司盈利能力在恢复,虽然净利润同比下降,但是环比增加了30.58%,营业成本环比也减少了11.01%。

未来看点

1、 原材料成本一季度已经明显下降

一季度公司外购煤的成本已经明显下降,同时公司自产煤的产量有所增加。而产品价格上,烯烃价格与去年四季度基本持平,焦炭价格较去年四季度略下降。

一季度烯烃成本已明显下降,烯烃产业链利润恢复明显,进入四月份,煤炭继续下跌,吨烯烃盈利水平已逐步上升,随着今年经济复苏,再加上4月2日,沙特、俄罗斯、阿联酋、伊拉克等八大OPEC+成员国宣布加大石油减产幅度,自5月起每日减产接近166万桶,并持续到2023年底,业内诸多分析人士都对油价的高位运行观点表示认同,并认为全球能源价格高位运行将成为未来的常态,长远看,经济的恢复和油价的预期将对烯烃价格给予有力支撑。

2、项目建设有序推进,内蒙项目已正式开工建设

宁东三期甲醇项目已建成投产,目前生产负荷可达到60%,据说5月份可达到满产状态;25万吨光伏用EVA预计在今年年内投产。

内蒙项目已全面开工建设。现场临水、临电、道路、勘察、强夯、打桩施工已全部完成,项目现场施工作业人员超过6000人。项目进度符合市场预期,大家也比较相信宝丰速度。

内蒙项目预计是2024年建成投产,届时宝丰能源烯烃总产能将达570万吨/年,预计占全国煤制烯烃总产能的30%,将会是全球最大煤制烯烃生产企业。

(此外,煤制烯烃准入审批方面会越来越难,行业壁垒增加)

3、长期仍然看好宝丰新能源布局

内蒙项目含有 40万吨风光绿氢制烯烃项目,用绿电制绿氢一直是宝丰长远战略布局的一大亮点,虽然短期来看对业绩助力不大,但是随着光伏发电成本逐步降低,制氢成本也会越来越低。碳中和背景下,新能源+氢+化工是未来蓝海宏图。