最近宝丰能源内蒙项目进入环评二次公示,该公司再次受到球友激烈讨论。

今天来说说宝丰能源的年报和一季报。宝丰的报告一如既往的清晰,信披质量可以说是可以排在上市公司前列的,跟投资者交流非常及时,e互动上的问题回复可以称得上是投资说明书,回答都在点上,要点个赞。

年报和一季报经营亮点清晰、项目进展清晰、财务也很清晰。

2021年年报:

报告对2021年全年的经营成果做了全面的解析,行业分析也很详细,上市公司比较少用心去专门做行业分析的

营收233.0亿元,同比增长46.3%;归母净利润70.70亿元,同比增长52.95%,上市以来最佳业绩。

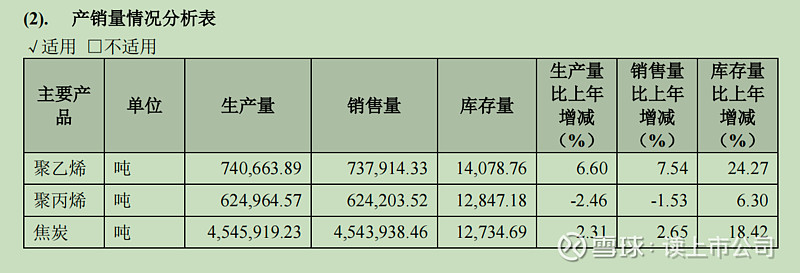

聚焦公司的产销情况,在产量上,宝丰能源主营业务聚烯烃与焦炭销量分别增长4.21万吨,11.71万吨,价格方面,聚乙烯、聚丙烯和焦炭等主要产品同比分别上涨18%、10%和70%。

在全年煤炭等原材料供应紧张的情况下,公司一方面通过降低能源、原料单耗,提升运营效率来控制成本,一方面与新老供应商联系,同时引入新疆高热值煤作为补充,保证了原料的稳定供应。通过各项控本保供措施,公司全年毛利率小幅下滑,总体依旧保持在较高水平。同时,公司费用控制较好,全年期间费用率同比下降4.63个百分点。其中销售费用率同比下降3.12百分点。

2022年一季报:

营收依然增加30%,利润微增,实在是成本涨得太多,一季度运营数据报告也披露的很详细,说得很明白,有人说放缓,但这份报告正好证明宝丰的成本把控能力和产业链优势。

成本大涨不是长期趋势,宝丰产品产销趋势稳增,内蒙环评进展给增产吃了定心丸。

虽然原材料气化原料煤/炼焦精煤/动力煤等价格同比涨幅高于聚烯烃/焦炭价格涨幅,但公司现有720万吨原煤产能带来的约60%炼焦精煤自给率摊薄上游高价影响,另有主营产品销量上行共同带来一季度归母净利润同比增长。大环境下实属不易。

未来看点:

1、自有煤矿

宝丰能源拥有3座煤矿合计产能720万吨/年,另外公司还有产能120万吨/年的丁家梁煤矿正在抓紧建设中。

2、焦炭产能

4月份投产300万吨/年焦炭多联产项目,加上已有焦炭产能400万吨/年,合计产能将达到700万吨/年。

3、最大的烯烃产能看点

现有烯烃产能120万吨/年,宁东三期100 万吨/年烯项目,前段煤制甲醇拟于2022年底投产,后段烯烃及25万吨/年EVA拟于2023年一季度投产。宁东四期50万吨/年烯怪项目拟于2023年底投产。

烯烃上最大的看点还是内蒙古400万吨/年烯烃项目,目前也取得了明确进展。

借用其他球友的表:

4、绿氢第一股

1)氢能与煤化工耦合,一直看好宝丰的绿氢和煤化工的联动

2)制氢补氢储氢运氢加氢用氢全产业链

3)未来百万吨产能,坐实绿氢第一股

所以,持股过节毫不动摇!