老牌上海本地股,主营商业,其次是医药、酒店。

又是一家简单明了的公司,要点如下:

1.一季度报总资产476070.33万元,目前市值65亿,估值偏低。公司最重要一块自有物业,是位于南京西路的新世界百货,也是公司的大本营,建筑面积210000平米。以地价粗算,全国人民都笑了。

2.国华两次举牌价分别为17.14元/股和21.37元/股,对照当前的股价,不知六一千作何感想。10%的比例,增持吗?

3.转型大健康,私以为属于有目标、无计划、无路径的“两无一有”项目,暂且无视。

4.酒店业务营收占比不大,但效率惊人,毛利率94%,比$锦江股份(SH600754)$ (93%)还要略胜。私以为公司转型找错了方向。

5.2015年净利润大幅下滑,系大丸百货4亿亏损所致,按权益计,公司亏损2个亿。假设没有这部分亏损,公司的旧有业务其实没有明显下滑。

综上,此股未来的估值,将很大程度上取决于大丸百货的经营情况。2015年的亏损,恐怕缘于施工和装修费用(看这豪华程度,花费应该不少),但这都是一次性支出,以项目所在地段、自身定位,持续亏损概率不大。另一方面,入驻的众多日系品牌能在多久、多大程度上为顾客认可,以及电商冲击线下的大背景,是实实在在的经营风险。总体上项目扭亏可期,但太夸张的成长预期目前谈不上。

-_-_-_-_-_-_-_-_-_-_-_-_-没正形的分割线-_-_-_-_-_-_-_-_-_-_-_-

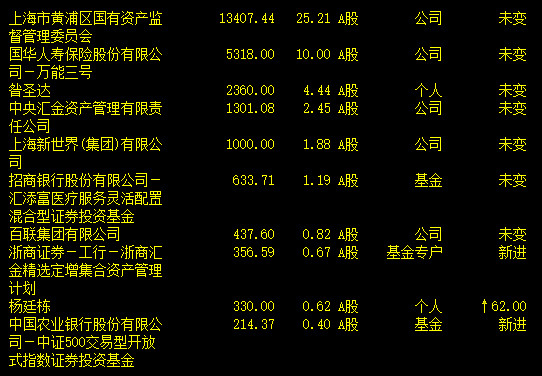

上述都是明面上的内容,下面扯点八卦。先看截至一季度前十大股东名单:

这份名单的亮点不只有国华人寿,还有三号和九号。股市里稍有点阅历的人都知道这俩人是什么关系。昝圣达,综艺股份实际控制人。杨廷栋,洋河前董事长。综艺系成名一战,正是投资洋河,而后上市书写了8年600多倍的神话。从那以后,凡是昝圣达进驻的公司,常有杨廷栋紧随其后。

从益民集团,到南京高科,再到黑牡丹,杨廷栋时常跟着昝圣达亦步亦趋。而在600628,两人步调一度出现了不一致。这倒不是第一次,2013年二季度两人同时进入益民集团前十大股东,昝一直持有至2014年底,杨则早于一年之前即退出。

这一次,两人同时于去年低调进场,随后二季度同时增持。但经历了股灾,杨于三季度曾出清离场,而后四季度又二进宫。其间,很难说昝有没有对杨施加影响。如果是,那么昝必然有充足的理由说服老友吃回头草,乃至在1月份股灾3.0后继续增持。这么多年的革命情谊,没理由拉着老友和自己浪费时间,甚至一起亏钱。

以上只是猜测。这份股东名单中还有一方势力——汇金资产管理公司。其手中股份继承自汇金投资有限责任公司,显然是去年夏天救市的历史遗留。一旦该股出现拉升行情,其可能成为最大的对手盘。

一份股东名单,还真是热闹。目前这股处于低位,安全边际可以,六一千和杨廷栋正在浮亏,昝圣达的利润也回吐殆尽。但是,目前筹码集中度不足,某队成员急于解套,入手后还要做好持久战的准备。

@今日话题