《Multi-Period Trading via Convex Optimization》由 Stephen Boyd、Enzo Busseti、S. Diamond、R. Kahn、K. Koh、P. Nystrup 和 J. Speth 合著。

这些作者都是在优化和金融领域具有丰富经验的研究人员。Stephen Boyd 是斯坦福大学的教授,以其在凸优化和控制系统方面的开创性工作而闻名;Enzo Busseti 和 S. Diamond 是他的博士生,他们在应用优化方法解决实际问题方面有深入研究;R. Kahn、K. Koh、P. Nystrup 和 J. Speth 则来自金融行业,他们的实际经验为本文提供了宝贵的实用视角。

这篇论文旨在通过构建一个基于凸优化方法的多期组合优化模型,优化投资组合的交易策略。

主要内容包括模型构建、交易成本分析以及优化方法的应用。论文首先介绍了投资组合的基本概念和符号,包括资产持有量、总价值、杠杆率以及权重等。接着,文章详细描述了多期交易的动态模型,重点介绍了交易向量和交易后投资组合的计算方法。对于交易成本,作者提出了一个可分离的交易成本函数,并分析了不同资产的交易成本对整体投资组合的影响。最后,文章应用凸优化方法,通过构建目标函数和约束条件,实现了多期交易的优化。模型不仅考虑了交易成本和收益,还引入了市场价格波动等因素,提升了优化结果的实际应用价值。

这篇论文全面覆盖了多期交易中的关键要素,从模型构建到实际应用,内容详实且系统。作者不仅提供了理论分析,还通过实际案例展示了模型的应用效果,证明了该方法在优化投资组合管理中的有效性和实用性。模型的灵活性和适用性使其能够应用于不同类型的投资组合管理,如股票、债券和衍生品等。总体而言,本文不仅在理论上具有创新性,还在实践中展现了较高的应用价值,为多期组合优化提供了一个科学、全面的解决方案。

---

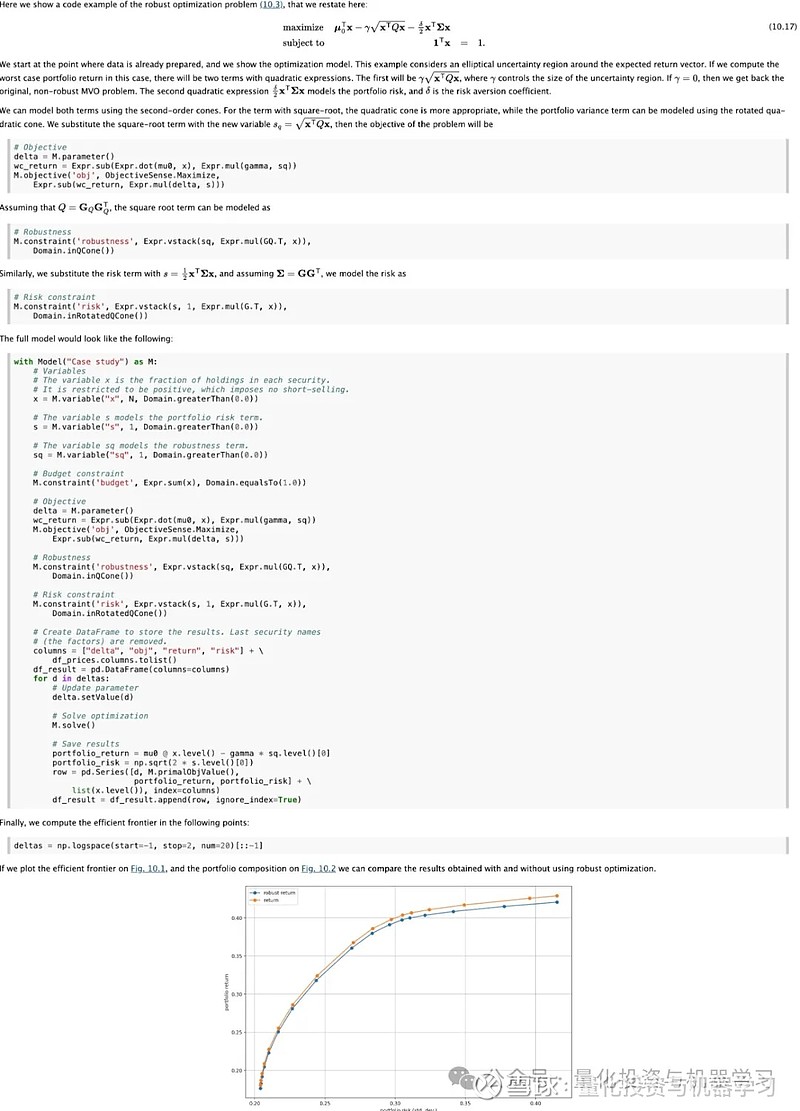

除此之外本文还配有开源的代码实现:

▶ 网页链接

---

一致、全面、实用,对于小型私募或者个人量化交易者,本文及对应代码基本可以作为开箱即用的优化器!

当然,还有一个学习组合优化实用的资源就是MOSEK的文档:

▶ 网页链接

---

后台回复:

CVXP 下载论文

量化投资与机器学习微信公众号,是业内垂直于量化投资、对冲基金、金融科技、人工智能、大数据等领域的主流自媒体。公众号拥有来自公募、私募、券商、期货、银行、保险、高校等行业40W+关注者,曾荣获AMMA优秀品牌力、优秀洞察力大奖,连续4年被腾讯云+社区评选为“年度最佳作者”