谨以此文献给在路上和即将要出发的Quant!

前言

曾在Hudson River、Millennium、Citadel工作过的量化分析师Paleologo近期为我们分享了他对未来想在买方成为一名Quant的行业经验,QIML觉得十分有意义,把精华部分分享给大家!

找到一份量化研究员的工作机会有多大?文章标题提到“买方”,何为“买方”?

“买方”是金融行业的一部分,包括私募股权(如黑石)、风投机构(如红杉资本)、资产管理公司(如贝莱德)、养老基金(如CalPERS)、家族理财(如Soros)、对冲基金(如Citadel)、自营(如Citadel Securities)等等。 所有这些公司都有一些量化研究岗,但也有一些区别。例如在PE和VC中,量化研究员并不是核心业务,在一部分资产管理公司、养老基金和家族理财中,量化研究员也并不是特别重要的角色。

如果你希望一个量化研究员能够做一些核心业务且是你毕生追求的那种事业,那么建议你主要关注对冲基金和自营。

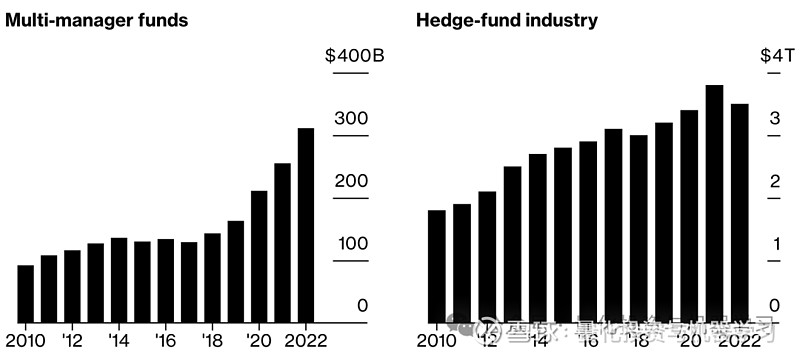

我们首先要知道这个细分领域有多小。对冲基金行业的总AUM大概$4万亿美金,资管行业总共AUM大概$100万亿,自营大概$5万亿。全球总共大概有10000多家对冲基金,但机构的分布则趋向重尾分布*。

*重尾分布(Heavy-tailed distribution)是一种概率分布模型,它的尾部比指数分布还要厚。在许多情况下,右边尾部的部分比较受到重视,但左边尾部比较厚,或是两边尾部都比较厚的状况,也被认为是一种重尾分布。

在LCH公布的2023全球前20对冲基金的整体排行榜中我们看到,自成立以来,排名前20位的管理人AUM不到该行业总AUM的五分之一,但他们去年却创造了670亿美元的收入,约占该行业收益的三分之一!

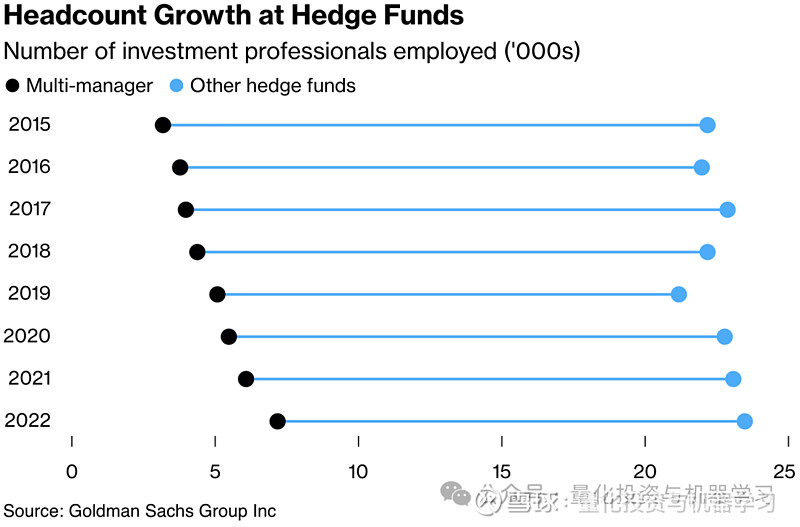

Citadel、 Millennium和D.E.Shaw & Co.作为排名中前3的对冲基金。在过去3年中,仅这3家就创造了712亿美元的收益,占对冲基金总收益的38.3%!这3家公司却仅占AUM的4.6%(截至2023年12月31日)。 多管理人的平台型对冲基金管理着整个对冲基金的10%AUM,却贡献了50%的利润。他们的雇员数量占总行业1/4左右。

以上的这些数据为我们提供另外如下3个参重要考:

1、对冲基金和自营是一个小众但利润丰厚的行业。

2、在这个行业中,那些盈利和拥有大量员工的公司是又一个小众群众。

3、量化研究员也只占员工总数的一小部分。

关于第三点:对冲基金或自营的投资人员占总员工总人数的30-50%。根据公司的业务重点,量化研究员占比30-100%。最重要的是,职位空缺取决于公司的发展和员工流动率,这个数量大概为5-10%。

那么,哪些是非常赚钱的对冲基金和自营?需要注意的是,这种区分有时是模糊的,因为有些自营管理的是外部资金,而有些对冲基金正在投资或者已经开设了自己的自营交易部门。下面是一份粗略的名单:

Balyasny

Citadel

Citadel Securities

CTC

DE Shaw

DRW

Element

Exodus Point

Flow Traders

Headlands

Hudson River Trading

Jane Street

Jump Trading

Millennium/WorldQuant

Optiver

PDT

Point72/Cubist

Renaissance Technologies

Susquehanna (SIG)

Schonfeld

Squarepoint

Tower

XTX

Two Sigma

Virtu

Voleon

Verition

Man Group

还有一些其他公司,例如:Walleye、Headlands、Radix、Five Rings、Old Mission、Maven等等,大家也可以看看。

根据估算,以上这些机构大概有15000名专业投资人士。按照前面的计算逻辑,这里面大概有7000名量化研究员,每年可能还会有700个新增的量化工作岗位,这其中包括了:Alpha研究、投资组合、数据分析、交易执行、风控管理等。

在供给端,有来自顶尖梯队的STEM毕业生;加上来自巴鲁克大学、康奈尔大学、芝加哥大学、哥伦比亚大学、纽约大学、卡耐基梅隆等大学的金融硕士;以及试图跳槽的卖方研究员。我们不知道这个数字具体是多少,但基数显然是很大的。

竞争是相当激烈的!

不过,只看公司宣传的录取率是会误导人的!

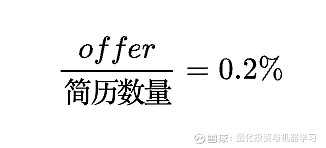

我们再来看一个数字关于对冲基金和顶级的自营的工作机会:

简历数量这个数据对也不对。因为HR和面试官会考虑每一份提交的简历。机会非常渺茫,你得简历基本都作为分母陪跑了。

面试前

1、在社交媒体上关注目标公司。如LinkedIn和X(Twitter)和一些论坛等等,关注他们的招聘信息。当他们宣布实习、夏列营等招聘通知时及时申请。

2、像研究你投资的公司一样研究你的雇主。做好准备,具体了解他们做什么,擅长什么。

3、参加校园招聘活动。如果这些活动发生在你的学校。出席会给你加分。回到第二条,问一些关于公司的问题。

4、参加一些课外活动。比如校内或者校外的量化俱乐部等。

5、阅读一些既有趣又有收益的书籍。如《My life as a quant》、《Against the gods》、《Red blood finance》、《The education of a speculator》、《The man who solved the market》、《A man for all markets》,或许还可以读一些Taleb 的书。

6、很多面试官喜欢问一些脑筋急转弯的问题,可能有几个原因:

第一,了解你基本的数理能力。

第二,已经成为一种习惯,因为大部分人觉得面试时就应该有这个部分。

所以这不是在测试你是否知道问题的答案,而是测试你解决问题的过程和能力。

7、应用概率建模和统计是非常重要的技能。物理学仍然是一个很好的招聘专业,因为它是一个基于模型的学科,而不是基于技术的学科,你会接触到很多模型。多参加MS级别的课程。至少阅读以下书籍:

《All of Statistics》(both volumes) by L.Wasserman

《Applied Probability Models》by S. Ross

《Convex Optimization》by S. Boyd and L. Vandenberghe d. "Numerical Linear Algebra" by Trefethen and Bau

《Linear Algebra and Learning From Data》by G. Strang f. "How to Solve It" by G. Polya

其实,很多书籍会在你工作中,你不由自主的寻找,边学习边工作也是一种成长!

8、如果你得到了一份实习工作,那么你将面临一场报酬丰厚、看似有趣、实际上毫无成效的且长达N周的面试。在公司衡量你的同时,你也对公司进行评估。尽可能多地了解这家公司,以及你是否喜欢这份工作,不要只看外表。实习并不代表你未来的工作。

拿到offer后

顶级的买方自营和对冲基金在薪酬方面没有太多竞争。顶级的Alpha研究员将获得45 -50万美元的薪酬。软件工程师、风控、数据,大概在25万到40万美元之间。薪酬差异一部分是对技能的奖励,一部分是对风险和雇佣条款的补偿。关于风险:对信号研究人员的要求是他们能产生有价值的信号。如果他们没有很好的产出,从长远来看,要么他们被解雇,要么留在公司很被动。关于雇佣条款:Alpha研究员可能会获得更长的竞业期(一到两年)。这些竞业期对研究人员来说代价尤其高昂,一方面是因为放弃了收入,另一方面是因为他们的竞争优势将受到侵蚀。一些一般性建议:

1、你几乎没有讨价还价的能力,因为你的合同是双方确认过的,所以没必要花钱请律师来审核。如果你有多个新工作邀请,请比较条款,检查明显的差异,然后做出决定。

2、你的第一份工作对你未来的职业道路影响最大。按照重要性的顺序,学习以下内容 :

职位描述:匹配吗?这是你想要的吗?

团队:你喜欢未来的leader吗?他/她/他们会是一个好的导师吗?

你喜欢公司的环境和文化吗?如果你不确定,你可以要求公司让你和未来的同事进行非正式交谈,他们会同意的。

具备适合这份工作的性格特征。

还有两个点:

1、总是考虑即将到来的工作和之后的工作。你的下一份工作应该是你已经知道做的事和你不知道但想要学习的事的混合体。提前N(>2)步似乎过于复杂,N=2似乎是正确的。

2、薪酬非常重要。在考虑薪酬时,要考虑它的增长率和你职业生涯可能持续时间。换句话说,下一份工作的薪酬是一个需要满足的约束,而不是一个目标。通常,从长远来看,薪酬最高的工作并不是最有趣或最有帮助的,行行出状元!像数据、优化、风控这些岗,你都可以在这个领域做到极致。只要你有能力,就去追求吧!

如何成为一名优秀Quant?

1、好奇心。他们可能会在周末独自阅读书籍和科学论文,纯粹是为了发现事物的乐趣。

2、创造力。这个很难去定义,但当你看到的时候很容易分辨出来。类似于看着大家都能看到的东西,但会注意不同的点。

3、谦卑。当某些事情不起作用时,尽早公开承认,检查原因,然后继续前进。在实践中,谦卑是愿意承担责任的表现于态度。

4、正直。遵守规则与条文——团队的、公司的、监管机构的。

这些特质都是高度相关的:

1、没人把解答脑筋急转弯看作一项能力,他们关注的是解决复杂问题的能力。

2、没人提到软能力,比如沟通能力,交流能力。

3、最重要的一点,所有管理者都把他的员工当作研究员,而不是唯命是从的战士。

给Quant的建议

1、以下三篇文章建议每位Quant都读一下,精简而富有启发:

a.《You and Your Research》

地址:网页链接)

最喜欢的段落——我开始问:“你所在的领域重要问题是什么?”过了一个星期左右,我又问:“你在研究什么重要的问题?”又过了一段时间,我进来对他说:“如果你正在做的事情并不重要,如果你认为它不会带来什么重要的价值,那你为什么还在贝尔实验室研究它?”

b.《Real-life mathematics》

地址:网页链接

作者是一位数学家。最喜欢的一句话:“现实生活中的数学不需要杰出的数学家。相反,它需要野蛮人:愿意战斗,征服,建设,没有预先确定的想法,对应该使用哪种工具没有预先确定的想法。”

c.《Ten lessons I wish I had been taught》

地址:网页链接

2、成功的道路有两条:

发现一个全新的交易逻辑

在现有的策略上加以改进

99%的人走的是第二条路,所以,加入一个优秀的团队非常重要,保持学习,保持谦逊!

3、学会制定研究计划!!!

快速记录下研究的灵感,即使与你当前的研究不相关。

学会基于现有的问题搜素文献,包括且不限于ArXiv/SSRN/卖方报告,无论历史的或最新的研究。

保持至少每周阅读一篇论文,从引言开始,跳过文献综述,然后直接看结论,如果结论有意义再看正文。

如果看到一篇有用的论文,去Google找到引用这篇论文且自身被别的论文引用最多的论文。

学会总结,每个月与上个月相比有哪些进步。

学会分享,与能力相当的人交流经验与想法,没人会偷你的想法,最糟糕的时候你的想法别人没有兴趣。

4、最重要的一点,学会提问。对研究中的任何细节都保持疑问与警惕。任何细节的完善都能带来绩效的改进

5、保持对数据的敏感及兴趣,与数据科学团队保持紧密联系。

6、你和同事在一起工作的时间占据了你生活的大部分时光。因此,要让这段时间变得有意义,那么就需要你的工作关系变得有意义,可以和同事们分享一个共同的目标,然后全力以赴去实现它。

最后

如果你选择了Quant这条路,那就坚定不移的走下去!

如果你还在犹豫,那看看你得机会到底有多大,QIML之前说过:大多数人不会永远在量化投资领域工作,但仍将拥有成功的职业生涯!

事业与职业的选择~

这段话并不是要在这里打击任何人。

但量化投资是一个在竞争极其激烈的行业中竞争最激烈的领域之一!

在这个领域没有那么多工作机会。我们和许多聪明的人一起上学,一起努力(包括比我们更努力、更聪明的人),有些人参加了面试,灰心丧气,去了别的地方寻找工作;而有些人甚至从来都没有费过心,就拿到了理想的offer。

同样值得注意的是,即使是最大规模的量化基金,一些收入最高的人也不是直接解决最技术性问题的人。

对一个在量化投资领域有向往的人来说,其实,还有很多方式也可以过上体面的生活。公司、业务、组织、文化、还有你自己(年龄、性格等)……这些因素融合在一起才能成为一个选择,而不是几个标签可以去定义的。刚毕业有刚毕业的选择,从业几年有从业几年的看法,这时候你要去了解这个公司、审视你自己,结合起来才能做出最适合自己的选择。

Change the World还是琢磨怎么用技术赚更多的钱,这也是一种选择。

愿各位能有所收获!

附送一张手机屏保

量化投资与机器学习微信公众号,是业内垂直于量化投资、对冲基金、Fintech、人工智能、大数据等领域的主流自媒体。公众号拥有来自公募、私募、券商、期货、银行、保险、高校等行业30W+关注者,曾荣获AMMA优秀品牌力、优秀洞察力大奖,连续4年被腾讯云+社区评选为“年度最佳作者”。@今日话题