来自:Option Momentum

作者:Steven Heston、Christopher Jones、Mehdi Khorram、Shuaiqi Li、Haitao Mo

编辑:Larry Swedroe

动量研究是量化研究持续的话题。根据“Your Complete Guide to Factor-Based Investing”的标准,因子动物园的数百个因子,动量因子是仅有的五个满足所有标准(持久性、普遍性、稳健性、可实施性和直观性)的因子之一。

虽然 Narasimhan Jegadeesh 和 Sheridan Titman 最初在 1993 年对动量进行的研究仅关注美国股票,但动量(横截面和趋势)几乎无处不在:全球股票、政府和公司债券、商品、货币、以及股票投资组合、行业和国家。最近的研究表明期权市场也有明显的动量效应。

《Journal of Finance》 2023 年 12 月期刊中,Steven Heston、Christopher Jones、Mehdi Khorram、Shuaiqi Li 和 Haitao Mo 的研究“期权动量”为动量文献做出了贡献。他们通过计算单个股票的平价跨式期权(将具有相同期限和执行价格的看跌期权和看涨期权中大致相等的头寸结合起来)的月收益来研究不同股票的期权投资的表现。他们的数据样本涵盖 1996 年 1 月至 2019 年 6 月期间的美国股票期权,包含约 385,000 个具有正未平仓合约的跨式期权组合。

在每个到期日,他们为每只股票选择两个匹配的看涨/看跌期权对,其中所有看涨期权和看跌期权均在下个月到期,且 Delta均接近 0.5。在任何一种情况下,如果delta的增量小于 0.25 或大于 0.75,他们就会放弃这个数据样本。因此,样本目标期权是平值期权,不包括深度实值或虚值的合约。他们还计算了 VIX期权的收益。

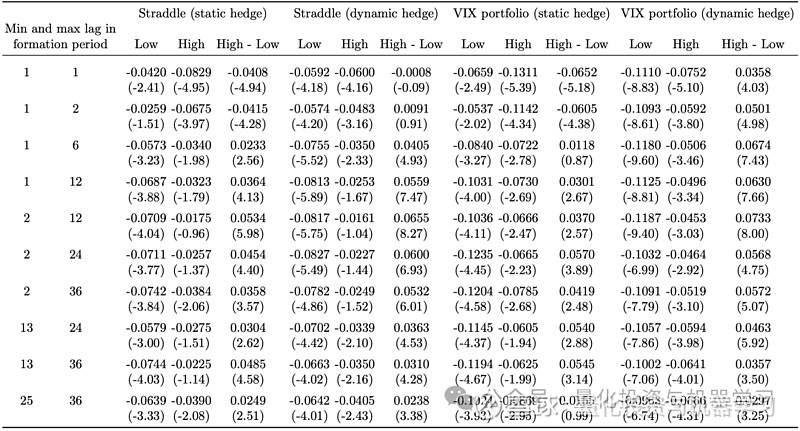

本文的主要发现:

跨式收益具有负均值(每月 5.3%)、较大的标准差(每月 81%)和显着的正偏度,如较低的中位数所示。VIX 收益更为负,标准差更高,右尾更长。

对于跨式期权和 VIX 收益,动态对冲对平均收益的影响相对较小,但导致标准差大幅下降。

期权的动量远强于其他资产类别。

在 6 至 36 个月的期限内,具有高历史收益的期权继续显着优于具有低历史收益的期权。例如,1-12 个月的静态跨式五分位数利差每月赚取 3.64%。

基于过去一年收益的动量策略,年化夏普比率为 1.53。

动量收益呈正向倾斜,相对于其本身的收益或其他期权策略的收益,最大回撤相对较小。

期权动量组合获得大收益率时,股票动量投资组合并没有发生的较大风险。

整个样本的动量是稳定的,而且几乎在所有根据公司规模、股票或期权流动性、分析师覆盖范围和信用评级形成的子样本中,动量表现都很稳定。

期权动量与股票动量一样,表现出一个月的逆转,但与股票动量不同的是,期权收益持续后并没有出现长期反转(没有过度反应的证据)。

经过因子风险调整以及控制隐含波动率和其他特征后,仍然保持了显着的收益。

交易成本降低了动量策略和逆转策略的绩效,但如果修改策略以减少这些成本的影响,那么在合理的假设下,这两种策略都可以保持盈利。

时间序列(趋势)动量的研究结果与横截面(多空)动量的研究结果相似。

股票和期权动量是不同的发现——它们的收益相关性略为负。

期权跨式组合的收益动量,本质上是隐含波动率的动量,这意味着在过去 6 至 36 个月内期权表现良好的公司也可能在下个月看到较高的期权收益。无论我们是在相对基础上(“横截面动量”)还是在绝对基础上(“时间序列动量”)衡量过去的表现,动量都存在。它在每个五年子样本中都是有利可图的,并且风险远低于标普 500 指数或个股的空头跨式头寸。此外,这些策略的收益没有显示出周期性影响股票的动量崩溃的证据。”

量化投资与机器学习微信公众号,是业内垂直于量化投资、对冲基金、Fintech、人工智能、大数据等领域的主流自媒体。公众号拥有来自公募、私募、券商、期货、银行、保险、高校等行业30W+关注者,曾荣获AMMA优秀品牌力、优秀洞察力大奖,连续4年被腾讯云+社区评选为“年度最佳作者”。