编译:Nevermore

从历史上来看,至少通过标普500指数衡量的“股市”一直有着史诗般的表现——特别是与其它几乎所有大类资产对比时更能印证这一点。无论你是按地理位置(例如美国,发达国家,新兴市场),风格(例如价值,动量)或类型(例如股票,债券,商品)来看其他大类资产,一件事是非常明显的:标普500指数是当之无愧的王。@今日话题

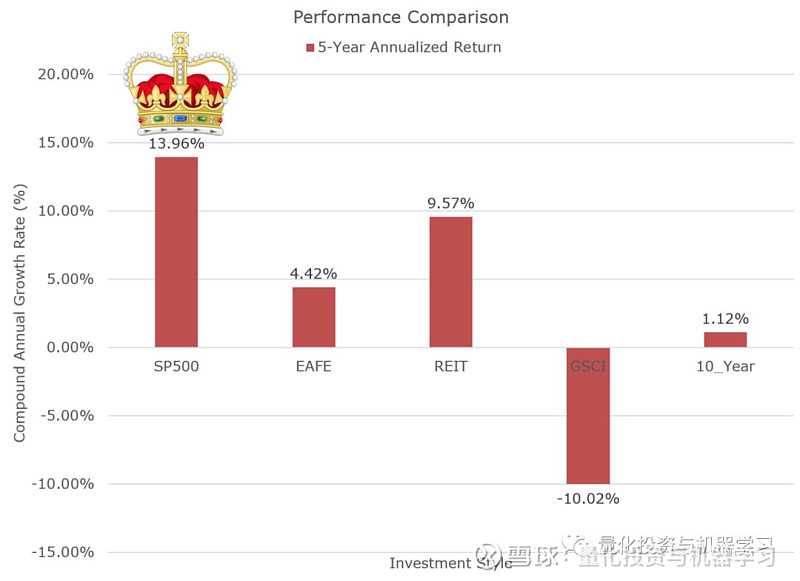

下面是“Ivy5”的图表,这是一种查看大类资产表现的简单方法。这里的5年总收益指的是从2013年10月1日到2018年9月30日。

美国股票 = SP500 = SP500总回报指数

国际股票 = EAFE = MSCI EAFE总回报指数

房地产= REIT = FTSE NAREIT所有股权REITS总回报指数

大宗商品 = GSCI = 高盛商品指数(GSCI)指数

债券 = 10年 = 美林证券7 - 10年期政府债券指数

这些结果是假设性的结果,并不构成预测未来回报的指标,也不代表任何投资者实际获得的回报。指数是不受管理的,不反映管理或交易费用,也不能直接投资于指数。有关构建这些结果的其他信息可根据要求提供。

分散化投资是“失败者的游戏”,全仓买入标普500指数将是您最好的选择。

标普500指数展现出令人难以置信的近期表现,特别是相对应那些所谓的“主动”投资策略,这一现象已经引起许多市场评论员提出一些片面的论断:

因子已经死了

价值已经死了

动量已经死了

XYZ死了......

所有这些论断关注的焦点在于,标普500指数(又称美国大盘股)在过去5年中基本上击败了全球上的任何一种投资风格和大类资产。

虽然这些陈述表面上是正确的,但其含义是具有误导性的。

在这篇文章中,通过分析过去5年公共因子策略的评价指标,我们将确定以下四个事实:

1、标普500指数给了大盘beta的暴露。

2、持有大盘股票是过去五年的发展方向

含义:相对于等权重的投资组合和非大市值的投资组合,市值加权的投资组合看起来很好。

3、动量并未死亡。

含义:没有迹象表明动量应当被遗弃。

4、价值(例如,高账面市值比)在大盘股中看来已经死亡,但在小股票仍存在获利希望

含义:在大盘股中暴漏价值敞口的投资者可能需要考虑改进一下。

标普500指数实际上是一种因子投资:大盘/高市值Beta

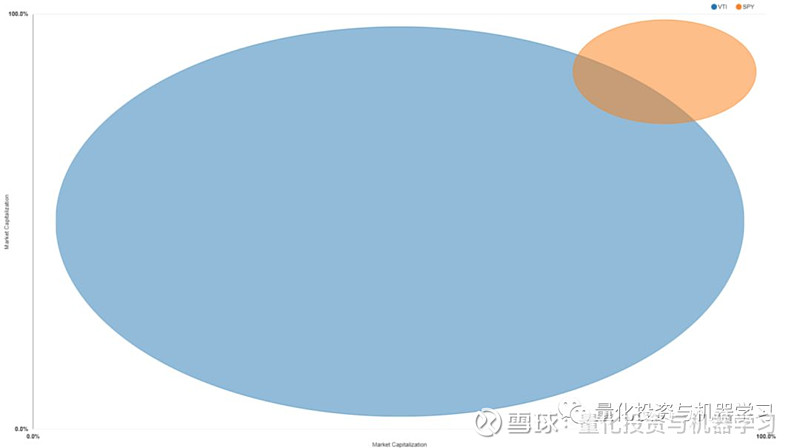

图其中突出显示标普500指数(通过SPY持仓计算)和整个美国股票市场(通过Vanguard VTI持仓计算)在市值风险上的暴露。X轴和Y轴反映了市值。每只ETF的持有量在市值上均按百分比排名,并绘制如下(100%= AAPL,AMZN,MSFT类型的股票)

我们认为这一形象证实了我们的第一个论断:标普500指数显然集中暴露在大盘股。

大盘市值的表现(过去五年)

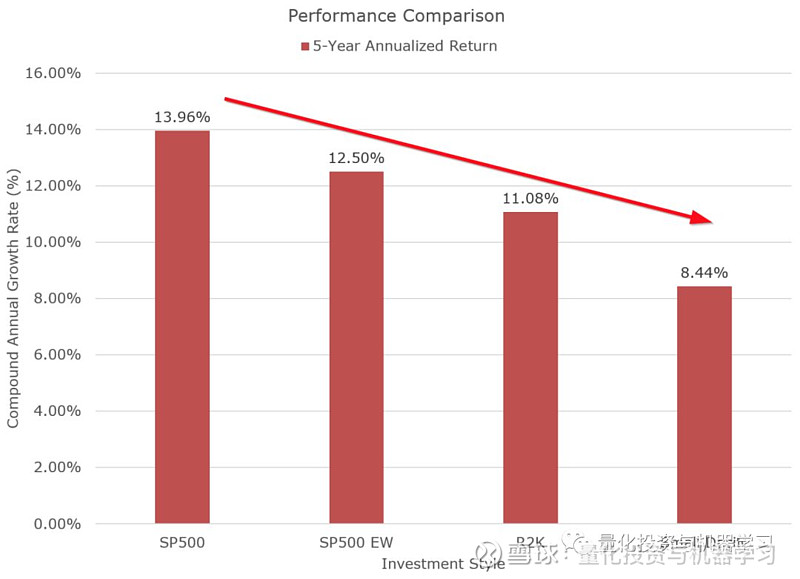

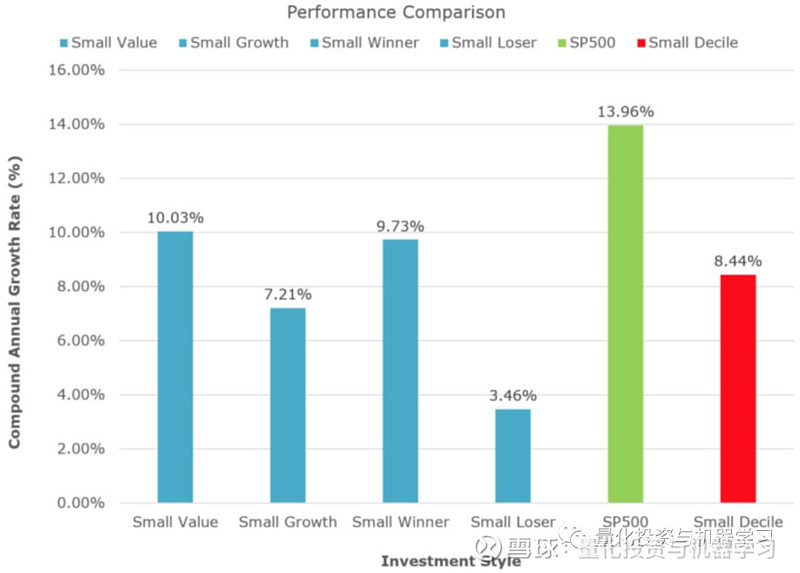

如果我们认为标普500指数是一个大市值因子上的基金,那么标普500指数近期的相对表现就不足为奇了。为了说明这一点,让我们看看过去5年来越来越多的“小盘股”投资组合的业绩指标,标准普尔500指数的风险敞口最低,而“Small Decile”投资组合的风险敞口最大:

SP500 = SP500总回报指数

SP500 EW = SP500等权重总回报指数

R2K =罗素2000总回报指数

Small Decile =来自Ken French网站的下十分位市值(市值加权)

这里的回报都是总回报,包括配股分红

现在我们的第二个事实被证明:任何投注在非大市值股票上的策略都跑输标普500指数。(随着对大市值暴露的减小,回报率从13.96%一直下跌至8.44%)

这就来到最后两个问题。我们是否处于一个新的世界,在这个新的世界中,成长和大市值已经完全击败了动量和价值。

市值规模与因子的相互作用

Lu Zhang和他的同事最近发表了一篇关于replicating anomalies的论文,强调了在检测各种α因子或异常时控制市值规模的重要性。关键的一点是,在大市值股票池之外,因子的表现往往不同(通常情况下要好得多)。尽管如此,在过去的五年中,美国的大市值Beta已经碾压了所有其它的因子。

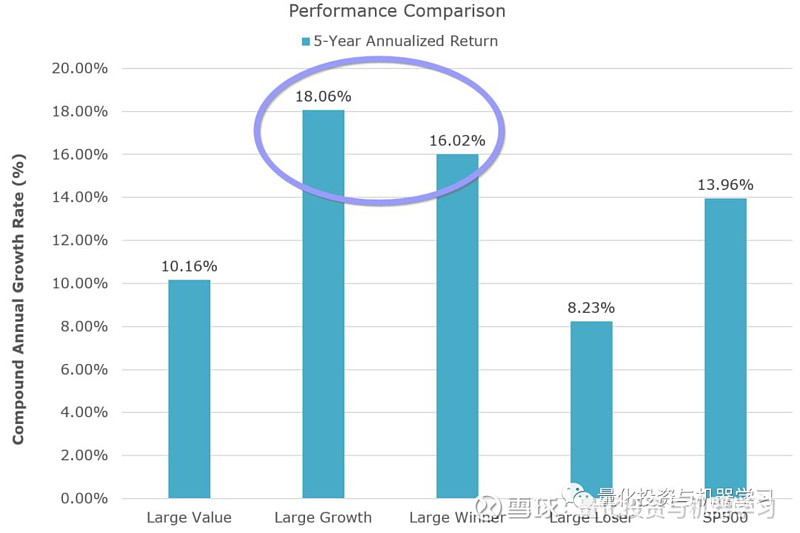

我们现在不按市值规模分类(正如我们上面所做的那样),而是通过相对于标普500指数的大盘价值和大盘动量因子来分析。下图是来自Ken French’s网站的一些投资组合的历史收益,包括:大盘价值/大盘成长(代表价值)和大盘高动量/大盘低动量(代表动量)

总结最近的结果:

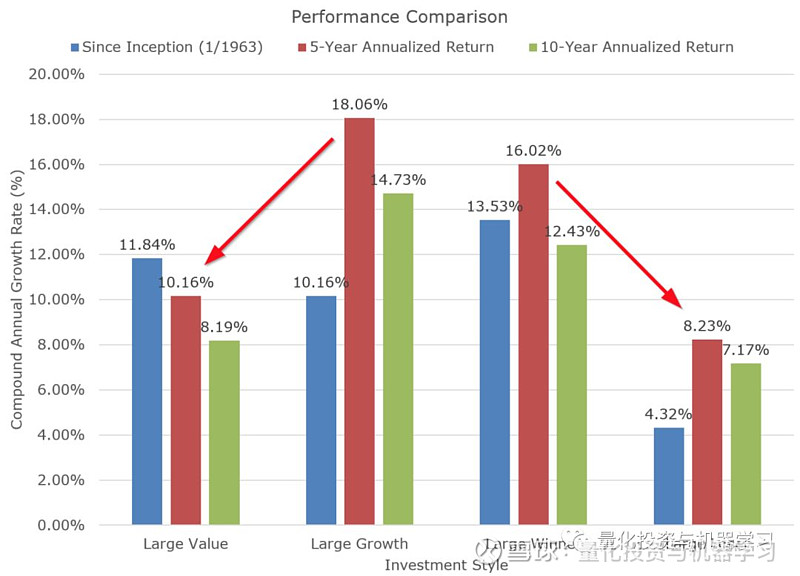

大盘价值一直是一个悲惨的赌注(不管怎么样,大盘价值从来都不是一个好赌注!)(收益率上:大盘价值10.16% vs 大盘成长18.06%,市场13.96%)

大盘成长表现最好(18.06%!)

大盘动量也表现很不错(16.02% vs 8.23%,市场13.96%)

从因子的角度来看,大盘股里成长和动量因子一直是一个非常好的组合。市场评论员所说的大盘价值很糟糕这一观点确实属实(至少基于账市比的价值因子是这一的)。也许这并不太令人惊讶,因为在不同的市场和时间段进行评估时,大盘价值从未真正成为一个令人信服的因子。事实上,在考虑交易成本,税收和复杂性时,投资组合暴露在大盘价值因子上可能是一个“坏”的想法。以下是从股市成立以来各种因子的统计数据(1963年开始,5年和10年年化回报):

从长远来看(1963年至今),大盘价值略微优于大盘成长,大盘高动量显著超过大盘低动量

小市值因子表现怎么样?

首先,我们提到的标普500指数从因子投资的角度来看,是一个大市值Beta基金(人们可能会认为它也有成长/动量风格的倾斜)。大市值击败其它竞争对手,如果你在大市值的基础上还有成长或动量的暴露,那你能获取到更加优异的回报。

但是,大市值之外还有什么呢?

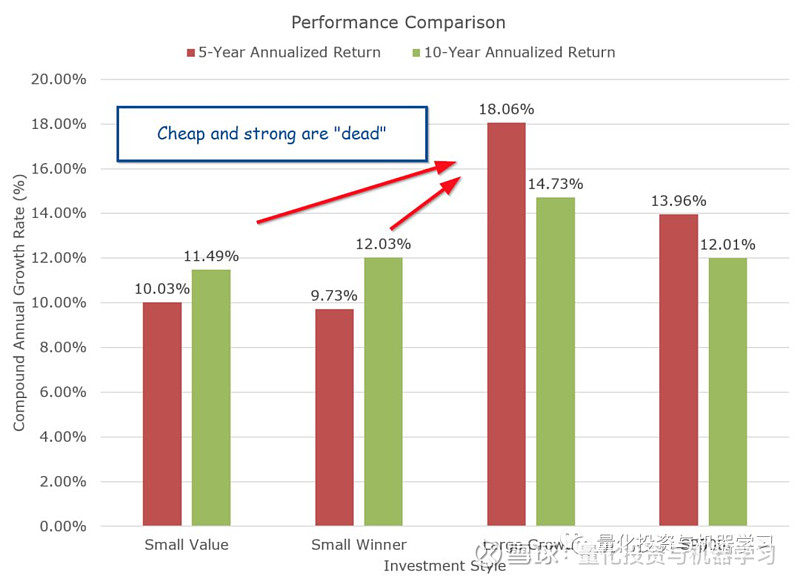

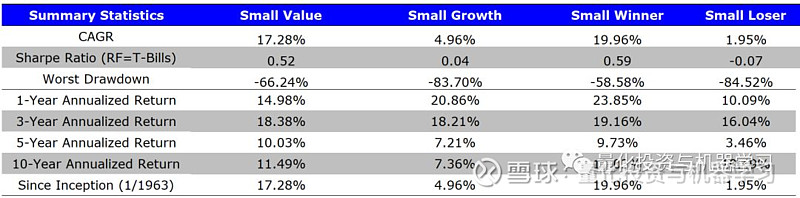

以下是Ken French网站上关于小盘价值/小盘成长(“价值”)和小盘高动量/小盘地洞里(“动量”)投资组合近五年业绩的图表:

最近的小盘因子表现(例如,过去5年)与大盘结果略有不同,并表现出我们已经知道并在此博客上经常讨论的一些规律:

价值在小盘股中有效(10.03%对7.21%)

动量在小盘股中有效(不考虑交易成本)(9.73%对3.46%)

因此,在控制市值暴露后,“因子已死”的论点似乎并不十分引人注目。我们根据上述分析证明了我们的最后两个结论。

但是......还有一个值得强调的点——与标准普尔500指数相比,所有因子都已经死了!

如果将小盘价值和动量的过去5年(甚至10年)表现与标普500指数(进行比较,一个有趣的现象重新出现:因子表现很糟糕。

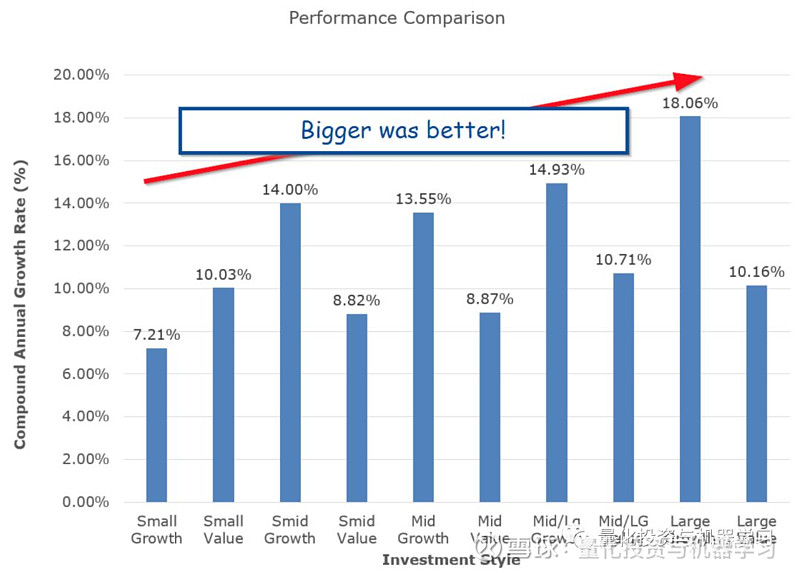

最后,如果我们看看5个不同市值大小下的价值和动量,在分析过去5年历史回报时我们会发现一些额外的规律

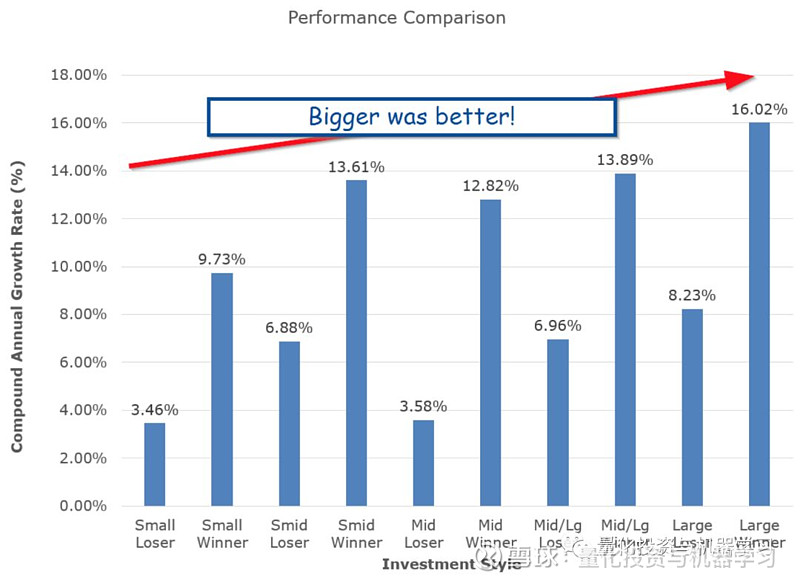

首先,按市值大小五等分划分的价值/成长投资组合图:

结论:大市值全面战胜小市值,价值全面受挫,除小盘外。

然后,按市值大小五等分划分的高动量/低动量投资组合图:

结论:大市值全面战胜小市值,动量在所有市值上都能发挥作用。

结论

这篇文章的目的是让读者更加细致地了解常见的投资因子,以及他们相对于所谓的“市场”的表现,通常用标普500指数来表示。长话短说,相对于标普500指数而言,所有因子看起来表现的都很差。这是因为标普500指数暴露在大市值Beta上,这一暴露使得它在过去五年几乎战胜了所有其他大类资产类。

我们还发现,动量并未失效,并且在大盘股和小盘股中都表现出了希望。

另一方面,价值可能已经死亡,至少在大市值中。

以下是Ken French对5×5动量组合的详细解释,这是我们获得大盘高动量数据的地方(价值也类似):

下面是1963年至2018年9月30日的历史表现图表,其中包括Ken French网站上的大盘价值和大型成长投资组合:

—End—

量化投资与机器学习微信公众号,是业内垂直于Quant、MFE、CST等专业的主流自媒体。公众号拥有来自公募、私募、券商、银行、海外等众多圈内10W+关注者。每日发布行业前沿研究成果和最新资讯。