户外露营作为新兴行业,还是可以关注一下的;选几个有相似业务的企业做下对比;

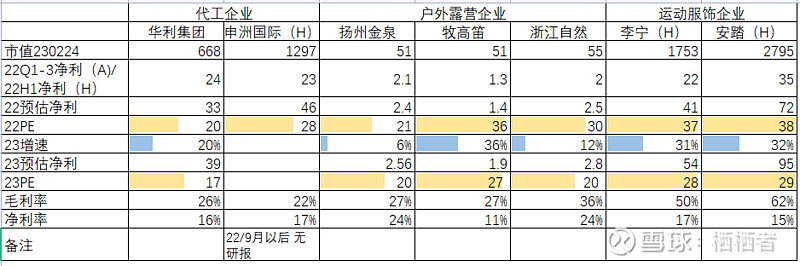

扬州金泉 主营 户外露营用品代工,包括高端户外帐蓬、睡袋、背包、服装等,下游客户Snowpeak、北极狐、北面、科勒曼等,前5大客户占比约80%。22年Q1-3实现收入/利润8.61/2.1亿元,同增54/192%;95%以上订单来自海外。

对比标的:

运动服饰企业:李宁、安踏;(运动、户外经济有相似之处,国民人均GDP提高,这两个都是受益行业;)

财务指标上,扬州金泉作为代工企业甚至更优秀,由于代工,自己不需投入高额的营销费用,所以净利率可以达到24%,几乎与毛利率相差无几。

再加上产品定位高端,存货周转率高(仅40多天,牧高笛是150多天),因此看好的人也非常多。

但始终有个挥之不去的阴影,就是国外的shuai tui预期;这个预期一时半会儿也无法证伪;甚至TF证券给金泉研报,也只给了23年6%的增速;—— 对比牧高笛30%以上的增速,实在是相差甚远;

所以牧高笛23年PE可以给到20大几,接近30,跟李宁、安踏一个档次。

未来怎么看:据GSI增长策略研究院分析,露营市场整体增速可能放缓并呈回落趋势,但整体增长速度仍然较高。预计2023年国内露营市场总体规模可达1781.4亿元,同比增长46.3%。—— 这个行业增速,其实已经高过了李宁、安踏分析师们给的30%增速了;所以,牧高笛等的PE可以再高看一些?

至于扬州金泉,也还是可以继续关注;一个看点是23年财报,如果能证明自身增速仍然不低,估值自然还有提升的机会;第二个看点是,学习牧高笛、浙江自然等的发展路径,建立自有品牌,抢占国内市场,估值也是可以提升的。