昨天晚上药明康德发布了2022年的年报同时预估了2023年的业绩增速,收入端5%-7%,讨论的人比较多,我觉得因为关注这个票的人比较多。2022年的业绩早就已经预告过了,增幅非常好,对于2023年的业绩有人说是断崖式下跌,有人说还可以,我粗浅的分析一下。仅代表我个人看法,有更精确数据的欢迎指正,非喜勿喷。【“大单”主要表示辉瑞“特定商业化生产项目”】

基础论点1:2021年药明康德的业绩中几乎没有新冠“大单”的销售额

论据:

(1)2021年总体业务增速229对165,增速38.5%,高于2019的33.89%,2020年疫情影响较低28.46%。从药明2019年固定资产43亿到21年85亿的余额,33.89%到38.5%不算很过分。可能有新冠的单子,但是增量影响远没有辉瑞的大。分板块测算详细看后面,这里不重复展开。

(2)2020年前五名客户销售额 311,347.94 万元,占年度销售总额 18.8%;2021年前五名客户销售额 365,876.35 万元,占年度销售总额 15.99%;2022年前五名客户销售额 1,426,878.14 万元,占年度销售总额 36.26%。

前五大客户的数据很明显的看出,大幅增量在2022年,2021年前五大的占比甚至降低了,支持大单应该在前五大,并且2021年几乎没有销售额。

(3)公认大单企业凯莱英公告合同时间分别为2011.11.17、2011.11.29、2022.2.21;博腾股份公告时间2011.11.30、2022.2.11。

时间集中于2021年11月以及2022年,生产交付需要周期(2022药明康德存货周转天数97天),所以业绩体现理论上以22年为主,21年拿到单子可能也是在生产过程,未能确认销售收入。

(4)2021年年报中未专门提及“特定商业化生产项目”

基础论点2:辉瑞以外的新冠收入尚未考虑,也暂不考虑。

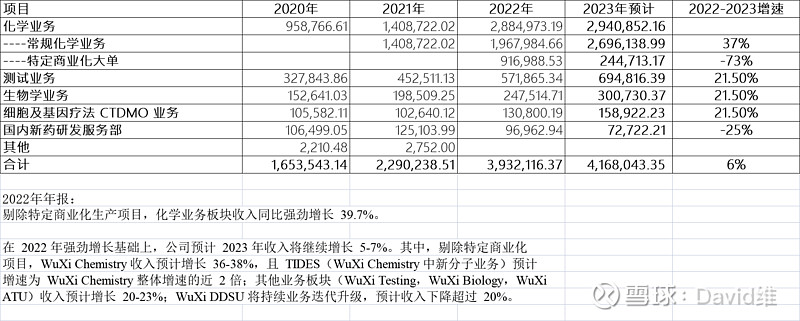

个人按照业务板块稍微模拟一下药明康德2020至2023年的销售情况(2021年销售板块有所重整,不再按照实验室划分,所以只追溯到2020):

在这里暂时不预估2024年数据了,怕被打脸,也怕被喷。上述数据均来自企业的已经审定数据以及企业的在手订单估计,从药明过往的预估数据看他们初始估计都是比较保守的,后记基本上都能超过初始预估或者在预估的上沿。我目前是按照中值测算的,乐观的可以多加一点,总体影响不大。

如果上面的假设成立,至少有几点可以明确:

(1)2023年新冠特定商业化项目的收入占比急剧下降,又2022年的23%下降到6%,影响不了大局了

(2)抛开新冠单子,药明康德2023年的业务增速30.12%,这个规模下这个增速是非常可以的,大家可以往前对比2016-2019:25.24%、26.96%、23.80%、33.89%。

(3)不算新冠特定商业化项目的单子,药明康德2023年收入392亿元,销售毛利率稳定在36-40%,汇兑损益、公允价值变动损益对净利率的影响随着销售规模变大,影响越来越小,目前基本在20%以上,也就是78亿利润,新冠的都不算了,大家估值看着给吧。至少目前看,2022年药明新冠90亿出头的新冠商业化单子看起来像是负资产,挣的钱都不算钱。

(4)2022年末,固定资产的金额达到了142亿,近4年固定资产的金额分别是43亿、53亿、87亿、142亿;近4年人员规模21744、26411、34912、44361。固定资产、人员每年的增加额都非常巨大。(PS感觉这不像是一个产能过剩的公司啊。。。)

上述数据演示并非要证明药明好或者不好,更不预测股价,纯粹个人看到的数据分析。特别@两位关注的老师,希望多听听你们的意见。@@李永辉 @@古泉