行情短期很难看见系统性机会,特别在缺乏增量资金的情况下。今年的投资更需要聚焦行业和上市公司本身的变化。前两天在专栏梳理了军工的两个细支方向,在我看来,今年很可能是整个军工行业基本面拐点的年。

从2022年开始,军工行业面临了上游元器件供应不畅等挑战,加之疫情影响、反腐行动和人事变动,导致订单下发、产品验收和交付等环节受阻。受上述因素影响,军工板块经历了所谓的戴维斯双杀(盈利和估值双双下降),股价在一段时间内受到压制。军工行业经历了两年的上行周期和紧随其后的两年下行周期,展现了其周期性特征。今年以来随着一系列人事任免通知的颁布,包括新任国防部长的就位,军工行业展现出重整旗鼓的迹象。多家军工企业披露了新签订单,覆盖了嵌入式计算机模块、数据链、导弹情报指挥系统、微波组件等产品,涉及雷达、通信、导弹等多个领域,以及陆军、空军、火箭军等多个军兵种。这些订单既包括之前积压和推迟的,也有针对新型号和新项目的,预示着行业有望迎来新一轮增长。

和半导体类似,今年军工行业很可能迎来行业周期的拐点。

1、军队建设的紧迫性——时间紧、任务重

2017年19大报告中提出:力争到2035年基本实现国防和军队现代化,到本世纪中叶把人民军队全面建成世界一流军队;军队是要准备打仗的,一切工作都必须坚持战斗力标准,向能打仗、打胜仗聚焦。深化国防科技工业改革,形成军民融合深度发展格局,构建一体化的国家战略体系和能力。

2021年十四五规划纲要中强调:确保2027年实现建军百年奋斗目标:加快武器装备现代化,聚力国防科技白主创新、原始创新,加速战略性前沿性颠覆性技术发展,加速武器装备升级换代和智能化武器装备发展;促进国防实力和经济实力同步提升….加大经济建设项目贯彻国防要求力度。推进武器装备市场准入、空中交通管理等改革。

2022年20大报告写道:大力度推进国防和军队现代化建设;实现建军一百年奋斗目标,开创国防和军队现代化新局面。

2023年国资委关于军工企业的表述:以更大力度鼓励支持中央军工企业做强做优做大,指导中央企业立足自身所能积极支持国防军队建设,助力实现国家战略能力最大化。

目标远大,任务紧迫。

2、国企改革、股权激励加速

军工企业绝大多数都是国央企,不赚钱是老毛病。这个问题从20年开始逐步改善,目前改革大刀破斧,进入深水区。

3、估值回到冰点,配置价值凸显

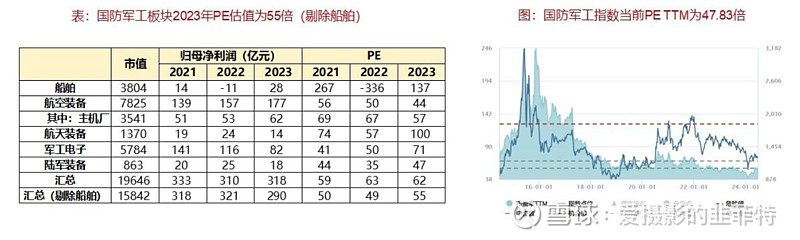

国防军工板块(剔除船舶)2023年整体PE为55倍。船舶板块为137倍,航空装备板块为44倍(主机厂57倍),航天装备板块为100倍,军工电子板块为71倍,陆军装备板块为47倍。当前中万国防军工指数PE-TTM为47.83倍,处过去十年历史2.55%分位,行业景气回升配合相对低估值,中长期配置价值回归。

“百年未有之大变局”下,“备战、2027百年强军、建设与第二大经济体相称的强大国防”是既定方向,2024年进入到“十四五”后半程,部分扰动因素逐步消除,国防军工行业有望迈入武器装备现代化建设的加速期。申万国防军工指数从自2020年5月起上涨7个季度,在2021年12月涨幅较2020年初达70%,后开始回调8个季度。回调时间足够长,部分板块深度也足够。

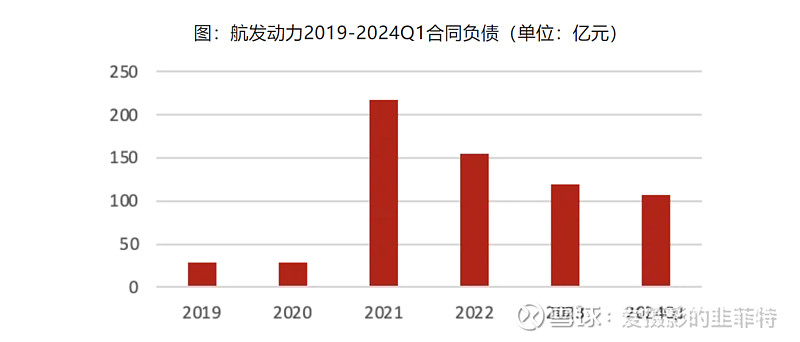

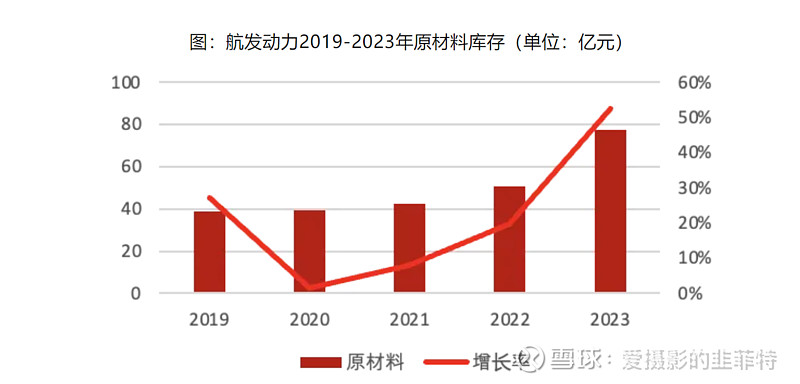

4、库存周期见底,合同负债今年有望重回升势。

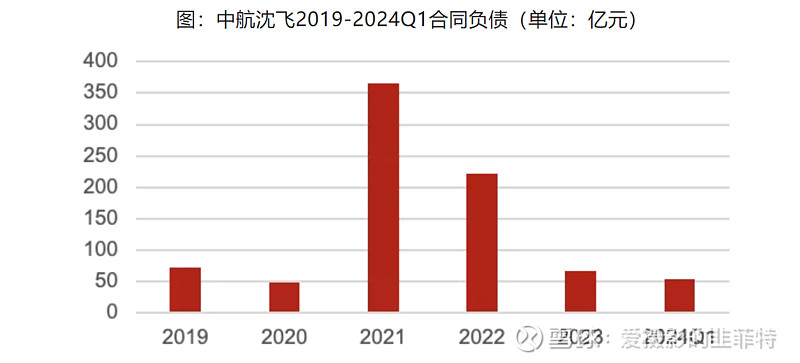

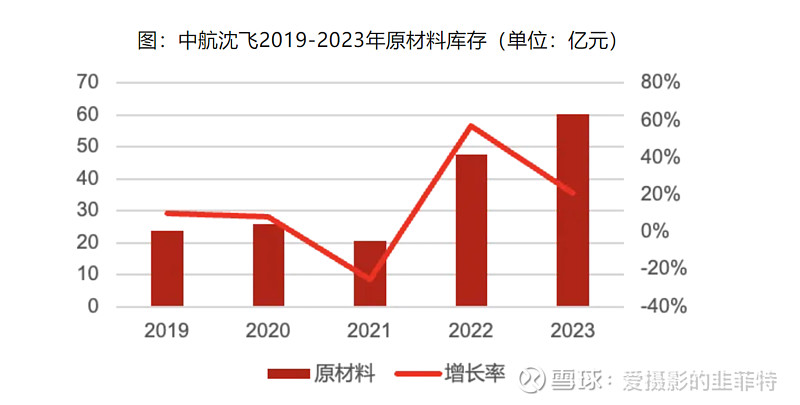

按库存周期的四个阶段来看,军工行业在2020年开启主动补库存,随后2021年批量采购到来,库存中原材料不断主动/被动进行补库,于2023年达到原材料库存的高值,行业调研显示今年主机厂合同负债见底,2023年或为被动补库存结束阶段。整个行业或已于2024Q1进入主动去库存阶段(企业收入、利润下降显著),考虑到主机厂存货周转天数如$中航沈飞(SH600760)$ 为105天,因此主动去库存转为被动去库或主动补库存有望于2024年内出现,企业经营或部分于Q3、Q4将出现拐点。

合同负债已达到周期底部,新一轮合同负债若到来,代表行业beta的企业:中航沈飞、航发动力;中航高科、航发控制、航天电器等将迎来新的一轮股价周期。

5、国际军贸市场缺口巨大

特别是前天提到的远火领域:美国国防部计划在2020-2024年间,投入55亿美元采购约38900枚GMLRS远程火箭弹,4年的采购金额超过了1998-2019年共21年采购金额总额。

我国远火产品性价比高,内需外贸共促远火行业大发展。从内需角度而言,解放军远火武器未来主要使命任务向着战略威慑发展,有望精度更高、射程更广、多武器能力更强。从外贸角度而言,我国的远程火箭弹已经达到世界领先水平,在世界军贸市场具有优势已经成为我国军贸出口的明星产品。未来远程火箭弹的需求存在良好预期,呈现大力发展态势。

6、细分板块投资机会:

重点领域:船舶、商业航天、大飞机、远火

1)船舶:长周期景气向上,盈利改善。

2)商业航天:政策和技术双驱动,产业化推进。

3)大飞机:C919交付加速,迎快速发展。

4)远火:陆军核心重器,内需外贸共促增长。