PCB是今年韭哥一直很看好的方向,之前就一直布局$深南电路(SZ002916)$ 和$沪电股份(SZ002463)$ ,而作为行业龙头$鹏鼎控股(SZ002938)$ 的未来股价空间,决定了整个板块的上限。

今年整体的赚钱效应很差,包括大科技方向,主要也就是景气度明显好转的龙头年内收了红。对市场敏感的老股民应该懂得:市场低位,表现强势的股票恰恰是中长期的投资策略,内在逻辑在于此时市场选择出了未来几年高景气度的产业。

例如:2005年6月998点(消费品)、2012年12月1949点(地产链和4G信息设备)、2013年6月949点(互联网和医药)、2019年1月2441点(猪和新能源)、2022年4月2863点(煤炭、中药和银行)。最近一次是2024年2月2635点(央企红利、出海、人工智能),其中具有产业链特性的是:人工智能。而随着人工智能资本开支的指数级提升,景气度变化最敏感的PCB毫无疑问率先受益。所以我们也看到,今年以来PCB三剑客:鹏鼎、深南、沪电表现格外强势。而需要思考的是,未来PCB的空间还有多少,这个里面中军鹏鼎的走势就很重要。

一:基本面的复苏还在前期,高潮还有距离

调研资料显示:今年公司核心变化在于大客户群体,主要体现在两个方面:一是京东方显示屏所需的软板材料增量需求增加;二是手机行业从实体按键转向触控按键,从而产生新的软板需求。此外,充电接口A屏幕(Dock)也有相关变化。根据我们的预测,今年在软板板块的三个主要料号下,将有望带来大约40到50亿人民币的收入增量。其中,京东方模组版靓号贡献约5亿收入,新基侧边按键变化带来的收入约为15亿,以及Type-C dock部分预计增加20至30亿收入。

明年将受益于大客户需求的增长,其中SLP(系统级封装)板件的增长幅度将达到20-30%,而软板的增长幅度大约在10个百分点。同时,AI技术的发展也将带动整个大客户群手机出货量上升,特别是苹果新品带来的增量需求。因此,明年公司整体将实现量价齐升,其中苹果收入占比将在70%以上,显示出较高的弹性。 根据产品结构来看,大约80%的主营业务集中在软板FPC上,其余为多层板,主要应用在服务器和汽车领域。整体毛利率接近20%。

基于目前的低估值以及乐观预计的明年业绩表现(可能受后年新品影响),我们认为该公司的估值仍有较大提升空间,尤其是考虑到其基本面的良好配合。若按乐观预期计算(利润体量约50亿),而在明年根据实际情况调整至25倍较为合理。随着基本面持续改善,未来估值有望进一步突破。

可能超预期的方向:①AI手机用PCB。苹果AI手机进展将推动目前的承压的通信印制板推陈出新。②车用 PCB 。根据台湾工研院研究报告,预计 2028 年,车用 PCB 用量将比 2022 年增加 50%。③服务器及储存器PCB。根据 Prismark 数据,2023 年全球服务器及存储器用 PCB 的产值为 82.01 亿美元,预计 2028 年产值达到 138.04 亿美元,5 年复合年均增长率为 11.0%,增速快于其他 PCB 品类。

二、基本面一旦持续被验证,估值很可能水涨船高,戴维斯双击

中国股市,通常情况下,短期和中期的收益率绝大部分来自于估值的提升。

举几个例子:

1、中石油,23年股价涨幅55%,净利润增长8%。

2、中国神华,22年-23年股价累计涨幅78%,而22-23年净利润增长仅为19%

原因就是过去两年“中特估”和“低位股息大市值”风格的推崇,估值的增长贡献了股价的绝大部分涨幅。

反过来看,估值的下跌带来的反噬效果也是巨大的,比如最近的贵州茅台。

目前茅台的产量即销量,这会产生一个假象:茅台酒是供不应求的。但是,实际情况是,茅台公司只是把酒卖给了经销商而已,经销商究竟卖了多少给消费者呢?

假设茅台的年产量为8000万瓶,如果茅台真实的消费量仅在4000万瓶左右,这意味着,茅台酒每年在存量市场中会净增4000万瓶。则里面隐含着巨大的风险!茅台的金融属性,是以其“供不应求”的稀有性为基础的。如果茅台真实的消费有限,其金融属性自然也就灰飞烟灭了。

近期库存酒价格下跌带来的对于茅台前景的担忧,估值杀起来也是毫不留情。

所以,谈论鹏鼎乃至PCB三剑客的市值或者股价潜力,估值是一个无法避开的话题。韭哥认为只要AI进程加速推进,PCB的复苏会不断得到验证,那么届时的市场情绪很容易进一步点燃,形成戴维斯双击。要知道,在19-20年,估值50倍的PCB票笔笔皆是。

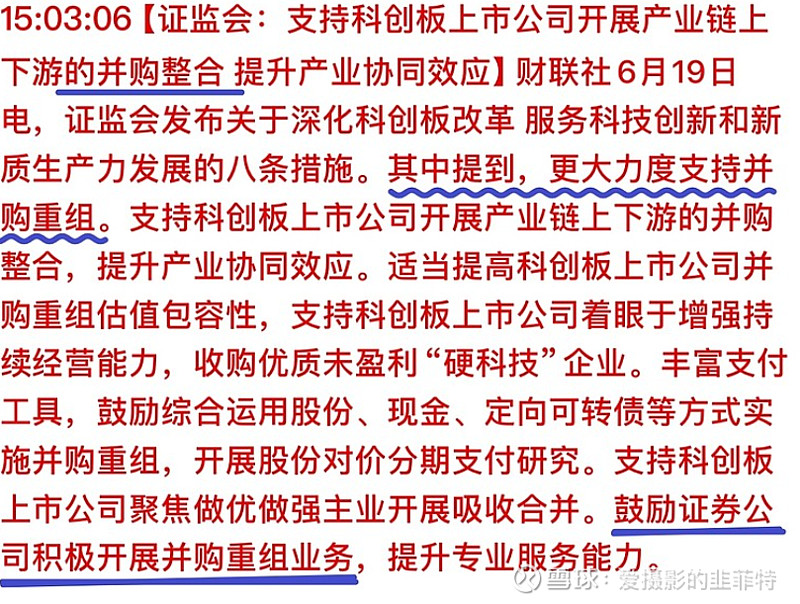

三、政策风已经很明显了,政策溢价迟早会显现。

国家对于AI的产业和政策支持这里不多说。

最近的一个政策信号值得注意:

过去几年,整个消费电子和半导体板块需求减弱,加上产能过剩带来的巨大供给,已经让很多行业内的公司破产或者濒临破产。随着并购重组暖风频吹,韭哥认为接下来,PCB行业的并购重组也会加速,这也利好行业龙头。要知道当前一级市场遍地鸡毛,估值便宜,并购重组能让上市公司以相对较低的估值引入优质资产,尤其是有想象力的新质资产,从而提高上市公司盈利能力,也提高未来想象力、带动估值提升。这也是后期科技板块炒作的一个重要方向。

作为周期性行业的龙头公司,这轮周期鹏鼎突破上轮周期的最高点,应该没有什么问题。

用严谨提高赔率,用纪律提高胜率。

先赞,再看。