韭哥实盘,永远有一条纪律:不单压一只票。所有研究都是交易的辅助,减少预测错误的概率。而为了应对可能出现的错误,通常情况下会选择一种平衡的搭配。

票A:小市值,题材好,主力资金介入明显。是一个一年三倍的好标的。

票B:行业中军,大市值,业绩可敲计算器。是一个三年一倍的好标的。

韭哥的选择:50%A+50%B去构建组合,同时根据大盘走势灵活调整:情绪好,市场稳步放量,适当增加A的仓位。情绪差,连续缩量,增加B的仓位。

言归正传,继续昨天的话题:军工和商业航天方向,构建组合:中航沈飞+上海沪工。

沈飞,没得说,就是三年一倍的标的。

1、牌照垄断:虽然就是个飞机组装厂,毛利率和净利率也比较低,但是战机业务涉及国家军工和保密信息,不是什么企业都可以做,是一种垄断或者牌照类的业务。中航工业集团统筹分配全部军用飞机订单,包括军方需求及外贸出口。

2、业绩平稳,可预测性很强,敲计算器出错的概率低:沈飞 2.0 时期,公司业绩增速恢复平稳。 2021-2023 年,营收 CAGR 为 16.43%,归母净利润 CAGR 为 41.14%。盈利表现方面,公司 2021-2023 年毛利率增长 0.72pcts 至 9.95%,主要系新产品放量叠加固有业务工艺成熟,带动产品盈利提升;2021-2023 年公司期间费用率下降 0.35pcts 至 3.28%,一期股权激励收效明显,为公司业绩增长保驾护航。

3、订单预期逐步落地,股价拐点显现: 沈飞真正的拐点在4月下旬,即在充分消化了一季报风险之后。行业调研显示近期落地了部分传统型号的订单,预计中报的合同负债会有积极变化,6月底可以期待航海方向的订单,这部分的预付款预计会体现在三季度的合同负债。

4、产能扩张,以备可能出现的s3赛季:据美国《空军与太空军杂志》3月29日报道,中国2023年现代战机的生产数量为257架,其中超100架歼20战斗机,超100架歼16,以及不到40架歼10C。而美军则面临着严重的去工业化问题,早期先进的F22、B2都已停止了生产,目前和歼20对标的F35也遇到了产能问题。随着歼35的量产落地,中航沈飞的毛利率预计还将进一步上升,未来业绩继续保持快速增长,并不是问题。 中国现在的军费支出占GDP的比例只有1.3%左右,一旦S3变成现实,中国的军费占比可能大幅提升。 沈飞的业绩存在大幅上修的可能。

5、大飞机供应商,需求持续扩张:国产C919大飞机订单饱满,截至2024年2月已有近1300架飞机在手订单,算未来20年国内民机市场规模高达千亿美元,其中机体制造环节价值占比高达36%,我们预计潜在空间约900亿美元。沈飞民机为公司参股公司,是C919中后机身段结构零配件重要供应商,公司有望充分受益。

长期来看,沈飞作为下游主机厂在产业链的话语权必将进一步提升,这个大的趋势不会变。不管是基本面,还是股价的维度,沈飞都会更加的稳健且可持续。

所以,在大飞机板块,韭哥最看好沈飞成为未来军茅,稳定板块的中坚力量,进可攻,退可守(回撤相对板块小)。

脚踏实地有了,大飞机和商业航天的诗和远方,看好上海沪工。

上海沪工,从公司资质,题材板块,政策催化的角度,非常具备一年三倍的潜质。

1、低轨卫星行业产能爆量的紧迫性,题材想象空间很大:商业航天必须加快发展,轨道资源稀缺,10年内得发完2万颗卫星。近地轨道总共只可以容纳6万颗星,根据2019年的国际法规,在还剩的10年时间里,我国至少还要完成2万颗卫星的发射。

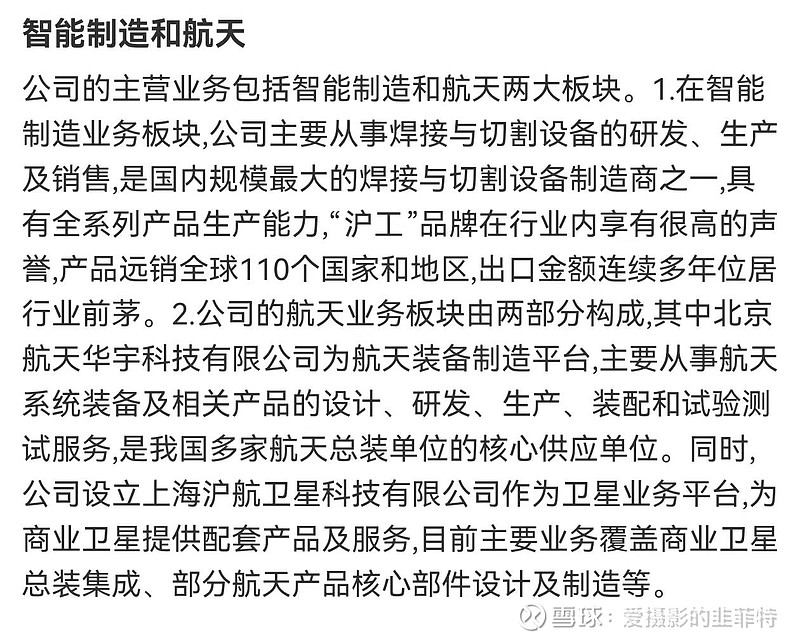

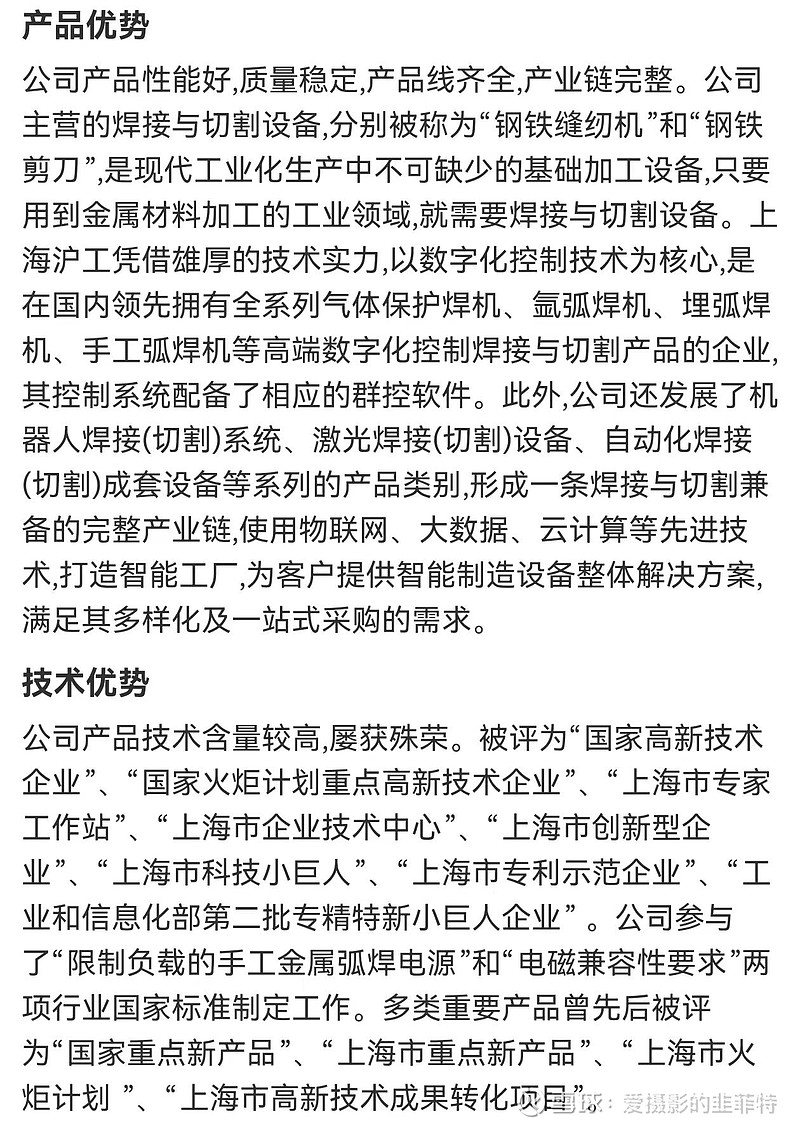

2、平台和技术实力够硬:看看上海沪工的的官方介绍:

扒开运营情况看一看:国金证券研报显示:

1、高端数字化控制焊接与切割国内领先(主营业务存在核心技术优势)

2023年实现营业收入10.53亿元,同比增长6.20%,实现归母净利润-0.54亿元,同比减亏7232万元。公司自动化焊接(切割)成套设备持续稳定增长。自动化焊接销售收入达到1.58亿元,同比增加15.10%;弧焊设备方面,公司销售收入6.89亿元,与上年基本持平;机器人系统集成方面,公司实现营收2250万元,同比增长147.02%,毛利率13.25%,同比增加10.43个百分点。可以看出高端数字化控制焊接与切割国内领先,2023年期间费用率改善明显。

2、有望充分受益商业航天高景气(景气方向存在巨大的弹性空间)

子公司沪航卫星专注商业卫星配套,有望充分受益商业航天高景气。沪航卫星作为上海沪工旗下的重要分支,是一家专注于商业卫星配套产品及服务的公司。两个重要的事实:

2023年12月12日,沪航卫星获得高新技术企业资格证书,享受高新技术企业税收优惠政策。业务范围:包括商业卫星总装集成、航天产品核心部件设计及制造等关键领域,能够同时在线装配多颗50KG以下的商业卫星。

沪航卫星的合作伙伴:包括以卫星任务研制为主的航天单位以及上海卫星工程研究所下属企业,进一步提升了其在航空航天装备领域的技术实力和市场地位。公司目前已成功完成多颗卫星的总装、电装与热控实施工作,展示了公司在商业航天领域的行业领导地位,随着国内卫星互联网建设的不断加速,公司有望充分受益。

当然,选择沪工还有一个核心原因:目前上海沪工的流通市值不到55亿,可以说是非常好的资金炒作标的。只要没有大盘倾泻的系统性风险,题材这块,沪工真的够硬。

用严谨提高赔率,用纪律提高胜率。