既然上了盐湖这艘船,那就翻一下这家公司的老底,到底成色如何,是否是一家好公司。

在写下去之前,我还是稍作声明:本人所学不是财务专业,也非财务从业人员,本着抛砖引玉的心态,向优秀的投资人士和研究者学习!

研究公司,本应从行业现状与前景、公司的经营情况、生意模式等大的方面谈起。可这次要先聊公司负债,上述题目也会慢慢写,边学习边理解。

盐湖负债,总的情况:目前是20年来最低最好的负债水平,今年一季度末负债率为24.05%,有息负债率更低(长期借款+短期借款为1.6亿,单笔最大负债为25.52亿的应付债券)。

2020年盐湖公司破产重整、恢复上市后,73.82%负债率的148亿元,用4年时间,降到了目前水平:113.2亿、24.05%的负债率。

重整后的负债率大幅度减低,主要原因是经营向好,现金流大幅改善,基本还掉了银行有息借款。

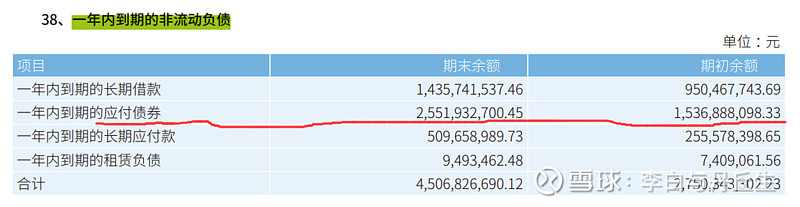

大为改善的负债结构里,有一笔最大的负债——45.06亿元的“一年内到期的非流动负债”。这是一笔什么负债,扒一扒。

下表摘自2023年财报:

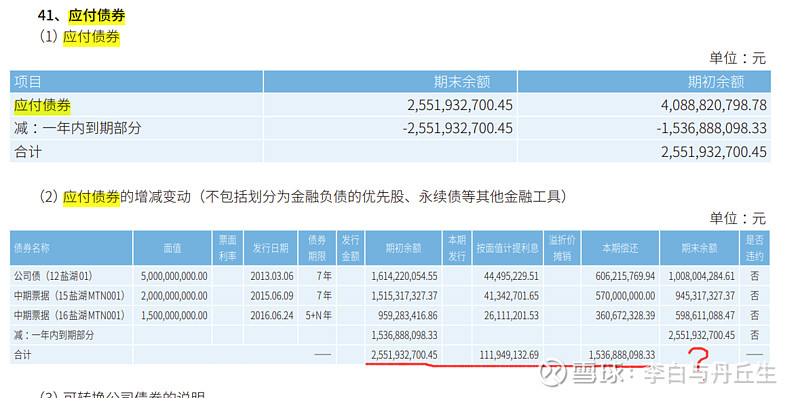

其中,最大一笔负债是“一年内到期的应付债券”25.52亿元。应付债券本是长期负债,盐湖这笔即将到期归入流动负债的债券,是一笔怎样的负债?

本已到期了三笔债,公司账上现金充足,早应该还掉。

今年还完后,公司负债将减少45亿元的有息负债,也将给公司节省1个多亿的财务费用,利润增加。

今天优良的负债结构,只是反映了当下和过去的情况。而曾经因为高负债而走向破产重整的盐湖,未来是否会重蹈大举借债盲目扩张的死亡之路呢?

——下期深入剖析盐湖当下与过去的经营模式。$盐湖股份(SZ000792)$ $陕西煤业(SH601225)$ $五矿资源(01208)$