卤味行业有点内卷,要么营收多年停止增长,要么增收不增利。这块不确定性较大,也就瞅瞅。国内吃的太多了。当前也就火锅做得比较成功,但也就海底捞打出来,其他的重新挣扎。

周黑鸭2023年年报:(2024.04.18)

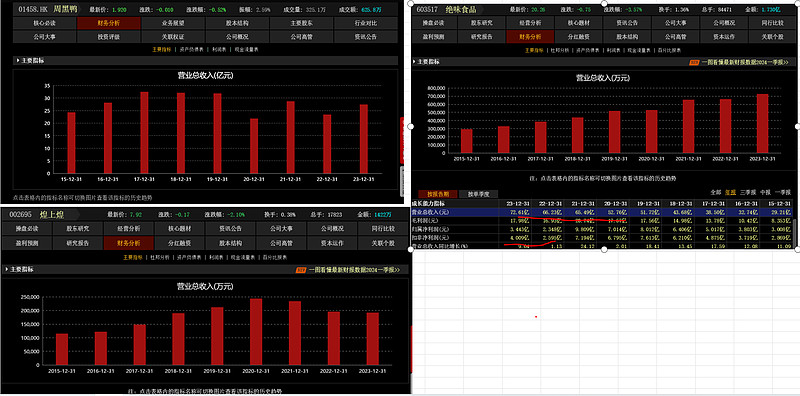

$周黑鸭(01458)$ 、$煌上煌(SZ002695)$ 、$绝味食品(SH603517)$ 的毛利分别是52.4%、29.1%、24.8%。绝味加盟为主,这块毛利不能简单对比。

本集团的门店总数达3,816间。有的放矢,是二零二三年的渠道布局主张。

一方面,本集团横向拓展产品品类及品味、纵向补充价格带,并推出多种高质价比的新品和产品组合套餐,全力打造产品矩阵,持续满足消费者多元化需求。另一方面,本集团亦积极贯彻品牌年轻化策略,通过品牌联名、趣味互动等方式,吸引更多Z世代年轻消费客群,释放品牌年轻化发展活力。

公司在增加直营权重。公司门店数量从3429增加到3816,自营门店从1446增加到1720,增长19%,特许门店从1983增加到2096,增长5.7%。

2023年,绝味鸭脖、紫燕百味鸡、煌上煌的门店分别为15950家、6205家和4497家。

本集团所有门店在线订单及外卖终端含税销售额近人民币853百万元,其中夜宵时段终端含税销售额达人民币133百万元。

本集团全年客单数同比增长超20%,甜辣小鸡腿(鸡翅根)和干煸辣子鸡合计月均销量近100万盒;人民币14.9元及以下产品月均销售额占比约17%。

本集团继续以全国五大生产中心为整体布局推进建设,华西工厂将在二零二四年正式投产。届时,五大生产中心覆盖全国。

总收益由22年的人民币23.4亿增加17.1%至截至23年的27.4亿,主要由于二零二三年,随着经济复苏及消费市场回暖,线下门店业务逐渐恢复,销售量增加,收益随之增加。

销售成本从 22年1,053.9 百万元增加23.9%至23年度的人民币1,305.5百万元,归因

于产品销售量增加,同时原材料价格大幅上涨,导致销售成本增加。毛利从55.0%下降到52.4%。

财务费用减少,跟赎回可转债有关。可转债都已回购。

公司上市募集了28亿,当前这市值的确难看些。

191名选定人士已获授本公司每股面值0.000001美元的24,593,693份受限制股份单位,其中(i)两名选定人士(即本公司董事)已获授6,188,680份受限制股份单位;及(ii) 189名选定人士(即本集团员工)已获授18,405,013份受限制股份单位。所涉及相关股份占本公司已发行股份的1.03%。

存货周转天数从32.1天减少到28.5天。

本集团合共有4,498名僱员,其中62.2%为门店营运及销售人员,而21.6%为加工设施的生产人员。

来自本集团最大鸭供应商的总采购在金额上合共占总采购成本约3.6%,来自其前五大鸭供应商的总采购金额合共占总采购成本约15.0%。

6亿联营资产这块,没啥增值空间。

餐饮的好处是没啥应收账款。但客源波动也是个麻烦事 。