2023年年报:(2024.04.23) 2023年,我们稳中求进、积极布局,最终实现收入稳健增长7.0%至275.98亿元人民币。整体毛利额增长6.9%至133.52亿元人民币(2022年:124.85亿元人民币),毛利率48.4%,与上年持平。权益持有人应占净溢利为31.87亿元人民币,净利率为11.5%。 公司总资产收益率接近10%,非常不错的数字。 截至2023年12月31日止年度之全年股息将为每股普通股54.74分人民币,全年派息比率为45%。派息很大方。 我们引入了全新的COMFOAM软弹科技,显著提升了穿着的舒适体验;我们还推出了创新的中底结构,结合「全掌䨻」与「冲击碳板」的李宁碳核芯助力系统(Carbon Core Drive System),以增强运动性能。 电子渠道销售有下滑,蛮神奇的。24年一季度这块重回增长。 公司海外销售增长20%,但占比依旧只有1.9%,这块未来偏乐观。 公司没有有息负债。本集团截至2023年12月31日止年度之融资收入净额为319,110,000元人民币。

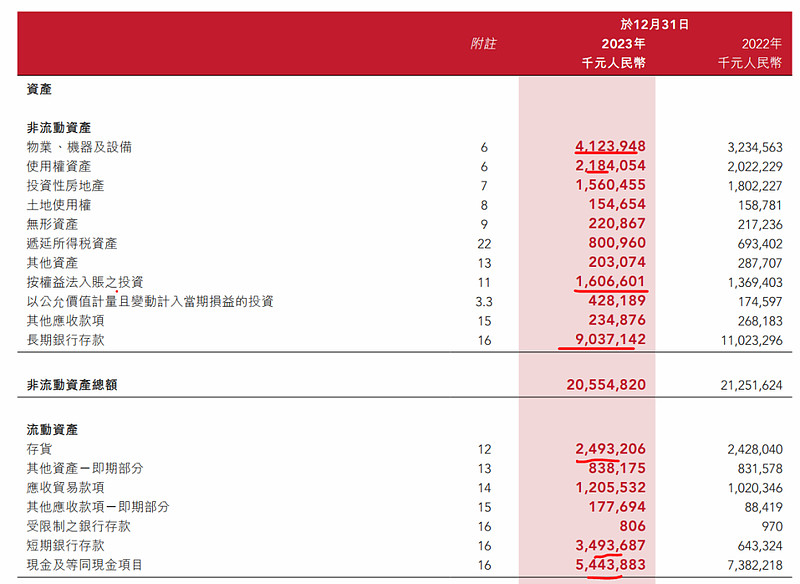

本集团本年度收入增长放缓,毛利率同比持平。为促进消费,投入相对增加,费用有所增长;同时其他收益亦有所下降。本年,本集团权益持有人应占溢利为3,186,910,000元人民币(2022年:4,063,834,000元人民币),同比下降21.6%。 在2023年,本集团专注于跑步、篮球、羽毛球、健身和运动生活等核心品类,总额增加12%,其中跑步增加40%,篮球同比持平,健身增加25%。 在篮球行业科技竞争激烈的环境下,李宁篮球推出了全新的GCU地面控制系统科技平台,并推出「闪击」、「音速ULTRA」、「驭帅ULTRA」等系列产品。特别是「驭帅ULTRA」在提高运动员的运动性能方面取得了重大进展,它不仅在弹跳能力上有了显著的提升,而且在连续快速纵跳的速率上平均加快了12%,在助跑纵跳的高度上平均提升了4.1%。此外,本集团推出的碳核芯科技平台通过一体成型工艺,科技的持续创新为李宁篮球的永续发展提供坚实奠基。 本集团升级后的全掌GCU地面控制系统,其耐磨有效提高70%,干燥环境下和潮湿环境下的止滑能力分别提升8%及30%,让运动员更为从容应对篮球运动中的急启和急停的情况。 公司存货也就24亿,有近200亿现金和长期存款。

商誉就1亿。 小股东利润就5.2万,归母利润为31.87亿。

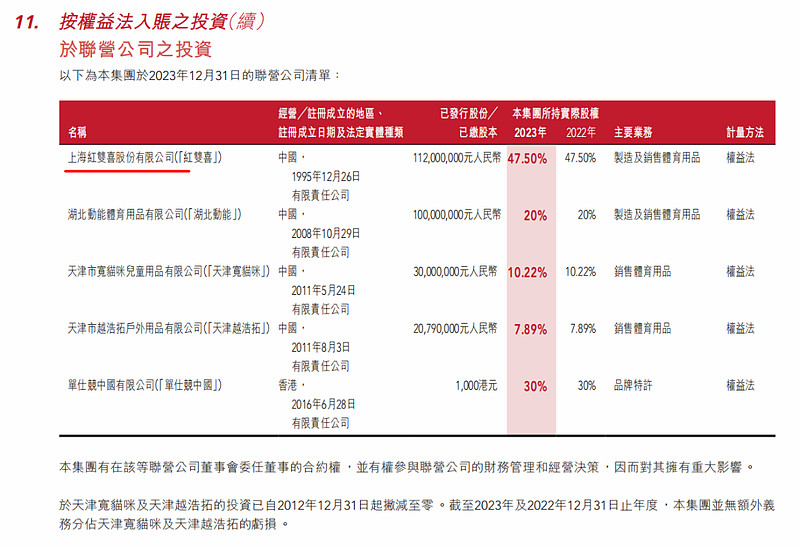

持有红双喜47.5%股权,并未合并报表。

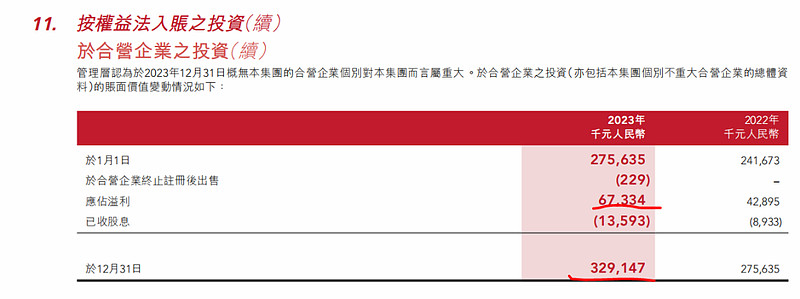

16亿的股权,每年产生3.8亿的收益。这块正常估值能有50亿以上。