$凯莱英(SZ002821)$ $凯莱英(06821)$ 2023年报:(2024.03.29)

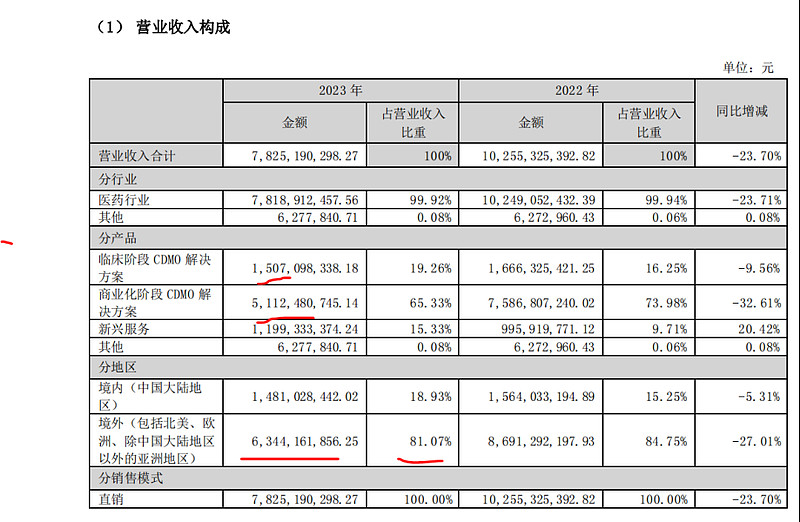

实现营业总收入 78.25 亿元,剔除(辉瑞新冠)大订单后收入 54.05 亿元,同比增长 24.37%。

其中小分子业务实现收入 66.20 亿元,剔除大订单后收入 42.00 亿元,同比增长 25.60%;新兴服务业务实现收入 11.99 亿元,同比增长 20.42%。

公司持续提高合作粘性和服务深度,坚持“做深”大客户,逐渐延伸服务链条,“做广”中小客户,报告期来自跨国制药公司收入 49.88 亿元,剔除大订单后收入 25.68 亿元,同比增长 75.13%。

公司确认收入的商业化项目 40 个,实现收入 51.12 亿元,剔除大订单后收入 26.92 亿元,同比增长47.13%;毛利率 60.07%,同比提升 9.53 个百分点,恒定汇率下同比提升 7.46 个百分点,主要受后期交付的大订单毛利率较高,汇率因素,以及公司采取各项措施提高效率、控制成本,以减缓产能利用率下降带来的影响。

公司确认收入的临床阶段项目 386 个,较去年同期增加 27 个,其中临床Ⅲ期项目 69 个,较去年同期增加 7 个,确认收入 15.07 亿元,剔除特定抗病毒项目影响,同比基本持平。

凯莱英是商业化项目占比高;$康龙化成(SZ300759)$ 是药物发现项目占比高。

公司第一大客户辉瑞占营收40%,这块会随着新冠退去,业务答复回落。

公司研发人员从4656增加到4752。博士从235增加到261(康龙为900个)。这算是很积极的信号。

南向资金持有25%港股流通盘,那在港股散户手里的,也就几亿。

大股东小幅减持,算小利空。