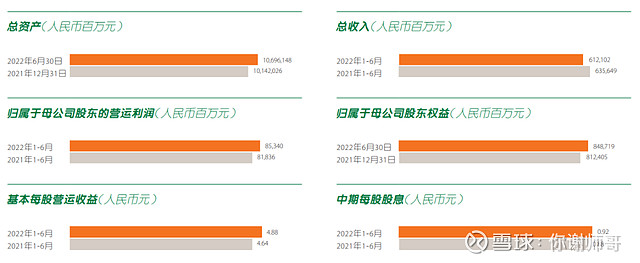

今年上半年,$中国平安(SH601318)$ 归属于母公司股东的营运利润853.40亿元,同比增长4.3%;归属于母公司股东的净利润602.73亿元,同比增长3.91%;年化营运ROE达20.4%。

2021年以来,中国平安的股价遭遇地震,这艘万亿级航母,正在驶入风暴中。中国平安,业绩与股价,是否“平安”?

我们邀请到浙江大学管理学院教授、博士生导师韩洪灵,独家推出《#韩洪灵教授透视财报# 》。

专家观点速览

中国平安利润表如何解读:“归母营运利润”这个指标更能衡量基本面;寿险及健康险业务是中国平安基本面的内核

业绩与股价的拐点:目前来看,中国平安每年有800亿的年度利润表的基本盘;受疫情影响,营运偏差同比增加了70.2%,但或许很难持续

保险行业的基本面怎么看:新保单贡献值是决定保险公司内在价值与基本面的最有效指标

韩洪灵

浙江大学管理学院教授、博士生导师

曾任浙江大学财务与会计学系副主任,浙江大学EMBA教育中心学术主任、浙江大学计划财务处副处长。现兼任财政部内部控制标准委员会咨询专家、审计署政府审计研究中心研究员。

出版《财务会计理论》(2022)、《穿透会计舞弊》(2021)、《会计职业道德》(2021)、《商业伦理与会计职业道德》(2020)、《审计理论与实务》(2019)、《实证审计理论》(2012)等书籍。

以下Q=你谢师哥,A=韩洪灵

Q:中国平安作为国际顶级的保险与综合金融集团,2015-2020年间股价累计涨幅高达5倍,但近2年来它的股价却一直跌跌不休,已经腰斩。2022年8月23日中国平安发布了最新的中期报告,您是如何解读这份中期报告的呢?您认为中国平安的业绩与股价拐点到来了吗 ?

A:毫无疑问,中国平安是一家以保险业务为内核,综合金融、金融科技与健康服务三位一体的全球领先的综合金融集团。报告显示,2022上半年,中国平安实现归属于母公司股东的营运利润为853亿元,同比增长4.3%;年化营运ROE高达20.4%;实现归属于母公司股东的净利润602亿元,同比增长3.9%。

对于保险公司,尤其是对于综合金融一体化的平安集团而言,其报表极为复杂。理解保险公司的财报,我们首先需要理解它的利润表,保险公司的利润表是否稳健则又取决于它资产负债表中一系列广泛的、复杂的金融资产与金融负债的会计计量。所以,今天我主要和大家交流一下对中国平安这份中期利润表的解读。

对保险公司利润表的解读:从理解基本面的角度,“归母净利润”这个指标更能衡量保险公司的基本面,还是“归母营运利润”这个指标更能衡量基本面?保险公司利润表中的归母净利润=归母营运利润+短期投资波动+折现率变动影响+管理层认为的一次性的重大项目及其他,也就是归母净利润包含了三个短期的、非持续性的扰动项。

其中短期投资波动和折现率变动主要受金融市场的影响,它们是周期性、临时性和非持续的,一次性重大项目也是非持续的,所以从理解中国平安基本面的角度我们应该以“归母营运利润”(上半年同比增长4.3%)这个数据为基础。

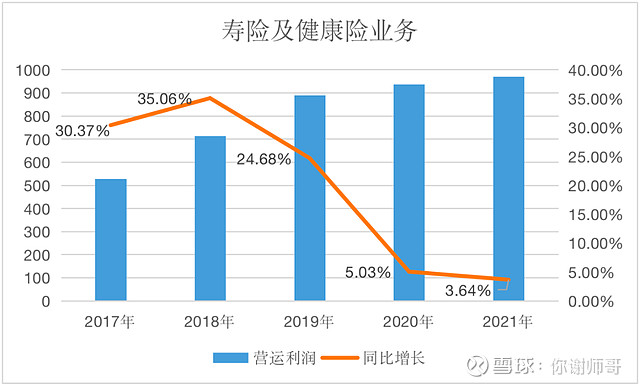

其次,确认中国平安的基本面是否有实质上的改进,我们需要确定中国平安的核心业务。从今年的中报可以看到,中国平安的业务总共有5大块业务,分别是寿险及健康险业务、财产保险业务、银行业务、资管业务以及科技业务及其他。

寿险及健康险业务是中国平安基本面的内核,上半年这块业务占归属于母公司股东的营运利润的比例高达近70%,其他四大业务合计约占30%,所以至少在未来的3-5年我认为平安的银行、财险、资管与科技业务无论在边际上如何改善,决定平安银行基本面和长期投资价值的关键就是寿险及健康险业务所能创造的归母营运利润。2022年平安寿险及健康险的归母营运利润同比增长达18%。

你谢师哥:读财报关键要找核心数据,在平安的这份半年报中如此多的数据,哪一项最核心?哪一项决定基本面?这就需要投资者具备化繁为简的功力。

Q:您刚才讲到,理解保险公司基本面应以归母营运利润为主要指标,您刚才也提及今年上半年平安所有业务的归母营运利润同比增长4.3%,其中的最为核心的“寿险及健康险业务”的归母营运利润则同比增长高达18%,那么,这是否意味着平安的业绩与股价拐点已经到来?

A:这涉及大家如何正确地理解保险公司归母营运利润的四个不同组成部分,归母营运利润=剩余边际摊销+净资产投资收益+息差收入+营运偏差及其他,在这四个组成成分中,剩余边际摊销是保险业务盈利的核心来源,是与保险企业长期投资价值最相关的指标,也是最稳定的指标。

什么是剩余边际?所谓剩余边际就是保险公司当前所有在手保单保费的贴现值减去所有费用和预计的理赔支出的贴现值的余额,你可以简单把它理解为所有当前在手保单能为保险公司带来的总毛利金额。这些总的毛利还需要摊销到受益的各个年度中,这就是剩余边际摊销或者说剩余边际释放,可以简单理解为这些保单所创造的总毛利被分配到各个年度的利润表中。

剩余边际摊销不受资本市场波动的影响。过去几年平安每年按8%的比例摊销剩余边际余额,即平均而言,一项保单所创造的潜在总毛利被分配到大约12个年度的利润表中。目前平安的剩余边际余额大约9000多亿,每年释放约800亿,这800亿构成平安年度利润表的基本盘,是对平安进行估值的核心指标。

归母营运利润中的净资产投资收益和息差收入统称为投资回报偏差,它受金融市场波动的影响,归母营运利润中的营运偏差是指保险公司实际发生的费用和理赔支持与计算剩余边际时所使用的保险精算假设的差异,它反应的是保险公司的运营效率与效果。

今年上半年,平安中报显示寿险及健康险的归母营运利润同比增长18%,但我们仔细分析可以发现,驱动寿险及健康险归母营运利润增长的主要原因体现在第四个组成部分,即营运偏差上,从去年同期的70亿,增加到今年同期的119亿,同比增加了70.2%。

这次营运偏差大增的主要受疫情影响导致实际赔付较低,即营运效果优于精算假设,带来营运偏差增长。也就是说,因为疫情公费医疗等原因,导致实际赔付的保单低于精算假设需要赔付的保单,我个人认为这一关键驱动因素在未来是不可持续的,所以从这个角度看,尽管平安上半年寿险与健康险归母营运利润实现两位数的增长,这不一定意味着平安业绩拐点的确定性到来。

你谢师哥:以往我们听到更多的是研发费用的摊销。

保险这个行业比较特殊,好比你签了一笔好几年的保单,其中的毛利是平均到每一年的,我们把这个叫做剩余边际摊销。这个指标越健康,也就意味险企越健康。

还有一些数据,变化可能有点大,就像上面我们提到的“营运偏差”,如果这种增长在未来不可持续,那么对股价的提振作用也不会很大。

Q:分季度看,平安寿险及健康险归母净利润从一季度的73亿大幅增长到267亿,环比增长了2.6倍,这个信号能否被解读为平安基本面处于边际改进的信号?对保险公司而言,到底哪个指标最能衡量基本面与长期投资价值?

A:前面已讲到,归母净利润包含了三个临时性的、非持续性的因素,我们从平安半年报可以看到,平安二季度寿险及健康险归母净利润的大幅增长的主要原因是短期投资波动,一季度短期投资收益是负197亿元,而二季度是正18亿元。也就说,二季度净利润大增的原因,是因为短期投资收益从巨亏到盈利导致的,我个人认为短期投资收益波动在未来也是难以持续的。

衡量保险公司长期基本面的核心指标就是剩余边际余额,剩余边际余额包括存量保单创造的剩余边际及当年新增保单创造的剩余边际,理论上存量保单创造的剩余边际信息已包含当前股价中,保险公司利润表中引发股价变动的增量信息主要是当年新增保单所创造的新的剩余边际,即新业务贡献或者说新业务价值。

从平安的报表中可以看到,平安的新业务贡献2018年达到峰值1700多亿,从2019年开始一直处于下降的过程中,至2021年,新业务贡献值已降至2018年的1/3,今年上半年这指标也是同比下降的。我们可以看到,自2015年至今,平安股价的变动方向与它每年的新业务贡献值的变动方向完全一致,从这个角度,我们可以发现证券市场是完全有效的。

因此,新保单贡献值是决定保险公司内在价值与基本面的最有效指标,从这个角度看,平安的这份中报并没有给出拐点来临的积极信号。

你谢师哥:简单点说,一家保险公司,报告期内新开单越多,对股价影响就越多。我们可以从历史数据中找规律,平安从2015年开始,开单越多,股价表现越好。换句话说,如果你能掌握一家险企大概的新保单数据,你就大致能给这家公司的股价走势做预测了。

Q:您认为影响平安的投资价值,在短期看来有哪些风险,在长期看来又取决于哪些因素?

A:就短期投资风险而言,我觉得平安主要有以下几个风险点:第一就是它的投资里面有多大的比例隐含了房地产业相关的风险;第二就是它的权益性投资组合在多大程度上受中国金融市场波动的影响;第三就是竞争的加剧,尤其是面临互联网保险公司的崛起。

就长期投资价值而言,我认为保险公司的长期投资价值和人均GDP的水平是高度相关的,人均GDP越高的话,那么保险密度和保险深度就会提高,那么保险公司的剩余边际余额就会快速地放大。

如果我们从这个角度看,2021年美国的保费收入高达2.7万亿美金,而中国去年总保费收入只有7000亿美金,而中国的人口是美国的四倍,我们假设,如果中国的人均GDP在未来达到美国的人均GDP,同时保险密度和深度也达到美国水平,同时再假设平安能够保持当前的领先水平和市场份额,包括他未来长期在治理上没有问题、在投资上也没有大的问题的话,那么从非常长远的视角看,我觉得平安市值最大的潜在空间是当前市值的15倍,即可以达到最高十万亿。

你谢师哥:15倍的空间与三个风险点平衡好,或许你就能掌握了财富密码。

TIPS:

理解保险公司的财报首先需要理解其利润表,保险公司利润表是否稳健又取决于其资产负债表中一系列广泛的、复杂的金融资产与金融负债的会计计量的稳健性。对保险公司基本面而言,由于归母净利润包含了三个短期的、非持续性的扰动项,因此不包括这些短期扰动项的归母营运利润指标更能有效地衡量保险公司的基本面。

保险公司归母营运利润=剩余边际摊销+净资产投资收益+息差收入+营运偏差及其他。在这四个组成成分中,剩余边际摊销是保险公司核心业务的核心盈利,它等于当前所有在手保单保费的贴现值减去所有费用和预计的理赔金额的贴现值的余额。剩余边际摊销是不受金融市场波动影响的最稳定的指标,因而它与保险公司的长期投资价值最相关。

归母营运利润中的净资产投资收益和息差收入统称为投资回报偏差,它受金融市场波动的影响,营运偏差是指保险公司实际发生的费用和理赔支出与计算剩余边际时所使用的保险精算假设的差异,它反应的是保险公司的运营效率与效果。

释放到每期利润表中的剩余边际摊销的金额取决于剩余边际余额,而剩余边际余额包括存量保单所创造的剩余边际及当年新增保单创造的剩余边际,理论上存量保单所创造的剩余边际信息已包含当前股价中,引发保险公司股价变动的增量信息主要是当年新增保单所创造的新的剩余边际,即新业务贡献。在有效市场中,保险公司股价的变动方向与每年新业务贡献的变动方向趋于一致。

——《韩洪灵教授透视财报》

特别声明:由于知识与公开信息的局限性,本分析结论可能仁者见仁,并不构成任何要约、承诺或投资建议,也不对本文档的任何使用承担任何后果