前段时间,由于疫情二次带动海外市场对经济恢复预期的修正,但经过海内外数据持续超预期,经济复苏逐步得到印证,以及海外ZZ问题的内乱给中国带来喘息的空间,结合流动性宽松背景,市场出现低估值资产报复性修复上涨,也是金融地产上涨的核心驱动。

(1)当前大盘估值是否便宜?

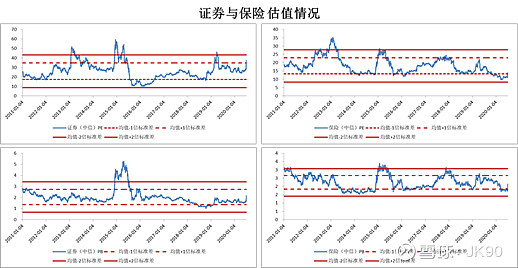

先看证券与保险,总体而言券商目前与2014年11月的位置类似,PB仍在低位,而像保险无论PB/PE均在两倍标准差附近。

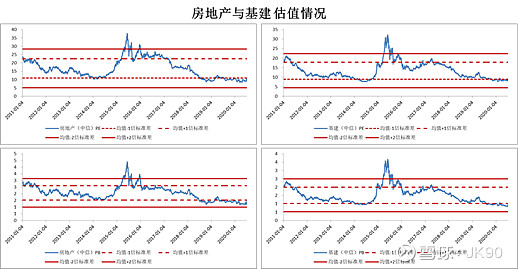

再看房地产与基建,均在负两倍标准差左右徘徊。

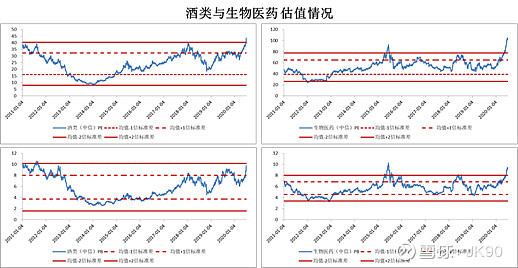

最后看看,酒类与生物医药,基本上都在两倍标准差以上了,在这里一旦出现业绩不达预期,可能会有估值收缩的情况。

总结,目前沪深300部分估值分化严重,贵的一直很贵,而便宜的经过这段时间修复,带动了沪深300估值抬升到平均水平以上,从结构上看大部分资产还是很便宜的。

(2)核心资产泡沫化?

●如果从行业类别而言,一个行业演绎到极致后向上还有很大空间的概率是不高的,因为不存在仅有几类行业发展的可能,总有别的行业资产会相对便宜。 假设以概率-赔率两个维度进行分析,像之前提到的核心行业资产是因为盈利预期推动及机构扎堆下,形成了高概率-低赔率资产,一旦稍微有点不及预期,高概率-低赔率资产很容易变成低概率-低赔率资产,结合在风险偏好抬升的背景下,很容易出现踩踏现象,因为都去买高赔率资产了。

●对于进入存量规模及政策导向的行业,譬如房地产、证券等等,这些行业可能会进入核心资产泡沫化阶段;

●但对于仍在成长期的行业,在利率下行+资管新规形成的大宽松背景下,个人始终认为水流效应是会存在的,就是大市值逐步往小市值流,因此,对于绝大部分资产,依然有相应的机会,类似14~15年环境。

(3)行情如何演绎?

在信息快速传播及大宽松时代,该疯还是会疯,这波还是会复制14~15年行情,也就是宽幅波动,因为只有通过直接融资市场才能有效给企业输血,这个跟14~15年背景是相似的。

以上。

$恒生电子(SH600570)$ $均胜电子(SH600699)$ $新华保险(SH601336)$