题图:价值投资教父本杰明·格雷厄姆,图片来自网络

第四章 评估资产价值——从账面价值到重置成本

格雷厄姆和多德式估值方法的第一步是计算公司的资产价值。对于许多传统的价值投资者来说,这基本上就是唯一的一个步骤。但是,即便是不超出这个方法的范畴,投资者也必须对信息的可靠性以及公司与行业的战略态势做出判断,以便准确计算出资产的价值。

投资者做出的战略判断与公司所处行业(或产业)未来的经济可行性有关。如果行业处于严重衰败之中,那么公司的资产价值应该以它们在清算时可带来的价值进行估算。由于按照行业特定需求定制的生产资料不会再有任何市场需求,因此这些资产基本上会当作废品甩卖。另一方面,如果行业保持稳定或者处于增长之中,那么投入使用的资产在损耗之后就需要进行重置。这些资产应当按它们的重置成本进行估值。

可靠性问题主要取决于投资者在资产负债表中选择评估的资产科目的范围。在极端情况下,本杰明·格雷厄姆在估值时仅考虑流动资产(现金、应收账款、存货等)。无论是采用清算法还是重置成本法来评估这些资产,结果都不会有太大的偏差。随着格雷厄姆式“净净值”股票(市场价格低于流动资产减去负债)销声匿迹,现代价值投资者已经把资产负债表中的不动产、厂房和设备,乃至产品线、客户关系、品牌形象以及训练有素的员工等无形资产也纳入了评估体系之中。偏差范围肯定是加大了,评估这些资产(尤其是无形资产),需要同时具备技巧和想象力。显而易见,仅对于那些在经济可行的行业中经营的公司,这种努力才是有意义的;如果行业消亡,无形资产就没有任何价值。

可供出售的资产:清算价值

关于一家公司的资产价值,我们首先要问的问题是:这家公司所处行业是否具有经济上的可持续性。如果行业没有未来可言,那么这家公司也同样没有未来,至少以目前这个状况是没有发展前途的。在这种情况下,公司收入将会萎缩,并将会拖垮那些无法转让的资产的价值,尤其是专用设备以及组织资本(organizational capital)与客户关系之类的无形资产。如果行业蒸蒸日上,即便是一家衰落中的公司也有可能把可转让资产以不错的价格出售给行业中更为成功的公司。

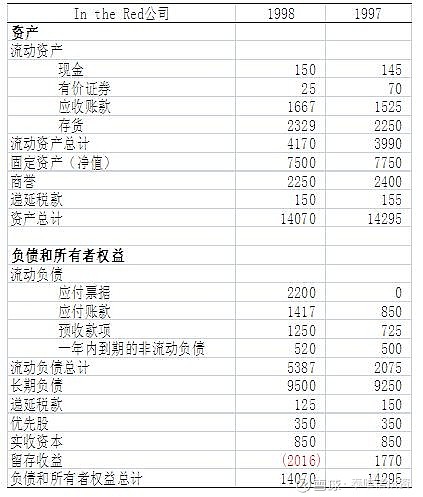

当公司自身的盈利能力出现大幅下滑时,当它面临《破产法》某个条款中所列财务危机时,当行业看上去疲弱不堪时,那么,这家公司的价值充其量可能只是其资产的清算价值。表4.1为一家虚构的处于破产边缘的公司的资产负债表。

在1997至1998年间,公司的留存收益大约减少了4000美元,使其净值(net worth)降到零以下。或许这只是暂时的挫折,公司能够说服其贷款行提供更多资金以满足其付息义务。但我们无法从这些碎片信息中看出这一点,而且我们也真的不关心这些。如果公司被清算,我们希望能够做到是估算公司资产的价值(见表4.2)。

对现金和有价证券来说,如果这些证券是短期的或者已经以市价进行结算的,则不应对账面价值打任何折扣。应收账款可能不会全额收回,但由于这是贸易债务,很多专家知道如何讨回货款,因此,我们按照可以收回账面金额的85%进行估算。存货价值几何取决于其本身如何。对一家制造企业来说,越接近原材料之类的存货,清算时需要打的折扣就越小。必须降价处理是那些扎染的T恤,而不是棉纱。另一方面,如果存货是去年滞销的玩具,那么可能就需要花钱雇人把它们拉走了。在这种情况下,我们按照可以收回存货账面价值的50%进行估算。如果存货是高度专业化的产品,那么其清算价值就会很低。在存货成为整个估值的关键环节的情况下,可以邀请专业的评估师来确定存货价值,他们确定的结果会比我们简单估算的更加准确。

表4.1 赤字公司(In the Red, Inc.)资产负债表

表4.2 虚构公司的资产及清算价值

不动产、厂房和设备也是如此。对不动产和设备的详尽了解,对于得出准确的估算结果很有必要。同样适用某些通用的原则。诸如办公楼之类的通用资产的价值(相对于其账面价值),要远远高于诸如化工厂之类的专用建筑。我们把账面价值的45%作为清算价值来进行粗略估算;如果该条目至关重要,我们可以聘请专家来进行评估。我们认为商誉不具有任何价值;它所代表的,只不过是公司在那些可能已让自己惹上麻烦的购并行为中所支付的超出市场公允价值的部分。递延所得税资产(公司预计今后将从国税局收回的款项)会被递延所得税负债抵消。把这些数据加总,我们得到了价值2756美元的流动资产和3375美元的固定资产,总计6000多美元。

有谁会想投资于这家公司的证券呢?肯定不是传统型的证券买家,无论他们是何种的价值导向。但如果是从事不良债务收购的专家,这里还是有获利空间的。尽管看上去相当确定的是,如果公司被清算,那就不会剩下足够的钱来分给普通股或优先股持有人,但债权持有人有可能会得到资金补偿。即便是全额偿付,应付账款和应付费用总计也只有2660美元。所有别的款项都会流向债权持有人。债务的账面价值为12220美元,但基于公司的状况,债券的交易价格肯定会有相当大的折扣。如果折扣足够大,而不动产、厂房和设备具有足够价值的话,对于不良债务和清算价值领域的专家来说,这可能是一个获利不菲的机会。

翻译&编辑:泰唯信研究团队

声明:本文仅供学习交流使用,严禁用于任何商业用途。译介本书仅供国内同行学习参考,并不代表我们认同作者的所有观点。如需转载或引用,请注明出处。