题图:价值投资教父本杰明·格雷厄姆,图片来自网络

在格雷厄姆和多德的框架内整合要素估值法和战略评估法

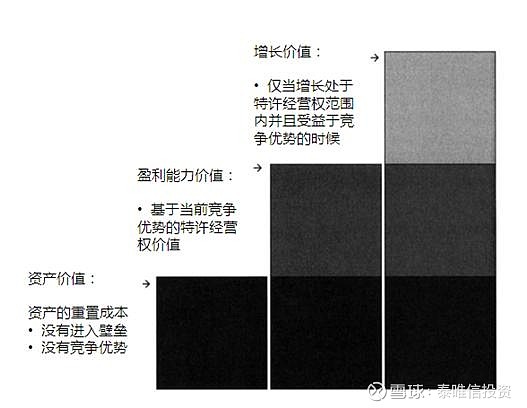

对于拥有强大特许经营权的公司,我们在图3.1中总结了格雷厄姆和多德方法的三要素。第一部分代表了资产价值。在没有进入壁垒和竞争优势的情况下,这就是公司全部的价值。

第二部分是资产价值与盈利能力价值之间的差额,代表了公司的特许经营权价值。出色的管理在这里可以被视为一种特许经营权价值,尽管它可能不如纯粹的竞争优势那么恒久。对这一部分价值的估算不如对资产价值的估算来得可靠。

图3.1:价值的三个层面

第三部分也是最后一个部分,是盈利能力价值与特许经营权所带来增长的全部价值之间的差额。在所有的估算中,这一部分是最难估算的,因此也是最不可靠的。事实上,价值投资者可能会断定,公司的内在价值就处于这一部分的某个位置,给它适当打个折扣以保证一定的安全边际,然后把结果与市场价格相比较来看看这笔买卖是否划算。但是,我们的投资者会认识到,要得出这个结论需要多么详尽的行业知识和多么良好的判断力。在此基础上,相比依赖于净现值计算法(即便包括了所有的敏感性分析)的投资者,采用这种方法的投资者将会对自己想要买入的标的有着更好的认识。

每一种估值要素(资产、盈利能力及增长)都有其自身的用处,但是对公司内在价值最具洞察力的见解来自于三要素之间的比较,尤其是资产价值与盈利能力价值的直接比较。考虑这样一种情况,公司的资产价值(即资产的重置成本)大于其经正确计算得出的盈利能力价值。只有两种情况可能会导致这样的结果。第一种情况,公司管理不善,没能使资产发挥其应有的价值。第二种情况,整个行业存在产能过剩。要么是产能扩张过快,超出了预期的需求增长,要么是产能缩减的速度不足以适应需求的永久性下降。

通过缜密的调查,我们可以确定这两种情况的原因何在——是管理不善还是产能过剩。如果是管理不善,那么公司的潜在价值可能会因某个催化剂(比如收购甚至只是收购的威胁)而得以实现,这会为公司带来新成员,或者促使现任管理层把精力集中到管理上。如果问题是产能过剩,那么公司价值增长的速度不会快于过剩产能被新增需求消化的速度,或者因资产损耗且不再重置而导致产能退出的速度。在上述两种情况下,真正的价值投资者会忽略较高的资产价值而采用较低的盈利能力价值,作为其衡量公司内在价值的标准。他们还期望在市场价格远低于内在价值,从而有足够的安全边际时买入股份。资产价值与盈利能力价值之间的差异既是一种机会,也是一种警示。如果这个差异能够通过管理的改善而被消除,那么公司的内在价值就会提升,而且由于盈利的增长(即恢复到正常水平),这种变化应该很快会反映在市场价格上。另一方面,资产不能够产生应有的盈利,这一事实可能意味着公司经营处于竞争劣势之下。如果公司追加资本投资以追求增长,那么这投资往往会毁灭价值而不是增加价值。

如果分别采用资产估值和盈利能力估值所得到的结果大致相同,我们就可以确信估算的内在价值是准确的。这两种方法的一致性表明,公司管理水平一般且公司相对于其竞争对手没有竞争优势。这些情况或许能直接得到验证。经常会有新进者进入行业来利用整体高估或管理不善,还是行业竞争格局更趋于稳定?目前的管理能够产生平均水平的投入资本回报,还是持续向好或持续变差?公司内在价值与市场价格之间存在安全边际时,价值投资者就会买入股票,而且他们不会对公司的未来增长赋予任何价值。

最后,如果盈利能力价值远远高于资产价值,那么这种差额应归因于出色的管理或者公司受益于明显的竞争优势。任选一组足够数量的相互竞争的公司群体,自会有一些公司受惠于卓越的管理。它们的优势已经反映在较高的盈利能力上了。盈利能力只会随着未来管理水平的下降而下降。因此,基于对管理水平不是会持续变好而是一定会逐步恶化的认识,明智的价值投资者会对盈利能力价值进行调降。短期来看,如果增长是来自于公司专长的领域,那么出色的管理可能会从增长中挤出一些价值。但是,除非是深信这种出色的管理是朝气蓬勃、活力充沛、忠贞不渝、深入骨髓的,否则价值投资者是不可能怀着对未来盈利增长会带来安全边际的憧憬,为这家公司的盈利能力价值支付全价的。

对于盈利能力价值高于资产价值的情况,更为普遍的解释是:一家公司相对于潜在竞争对手享有明显的竞争优势(多亏了进入壁垒),因而可以比在竞争更为激烈的环境中获得更高的资产回报。我们把这部分额外的盈利能力价值称为公司的特许经营权价值。这里的关键问题是,特许经营权有多强大、可以持续多久。我们将在第五章讨论特许经营权价值以及如何评估其持续性。

特许经营权价值不仅取决于其目前的盈利能力,而且取决于盈利增长的可能性。唯一一种增加公司内在价值的增长,就是特许经营权带来的增长,即:由于公司所享有的竞争优势,这种增长可以取得比所需资本成本更高的回报。如果价值投资者发现一家拥有特许经营权,并且特许经营权的成长性前景一片光明的公司,那么他们就可能会基于这种难以衡量但却真真切切的成长性价值将会创造出安全边际的期望,为公司的盈利能力价值支付全价。

我们论述了净现值计算法这种估值方法理论上的正确性和准确性,以及该方法同样可以应用于能够为持有人带来收入流或现金流的任何类别的资产。不幸的是,这个方法有两个缺陷:(1)它把基于优质信息的估算与基于充满不确定性的假设的估算掺杂在一起,影响了结果的准确性;(2)它依赖于对遥远未来事件的准确估算。另一种估值方法更为强调现有的信息和基本的竞争格局。它依赖于对特定行业和特定资产的专业知识,除非得到现有数据的切实实支持,否则它不会相信对美好未来的预期。这就是格雷厄姆和多德式价值投资的原则。在投资者情绪高涨时期,价值投资在估算内在价值时会显得吝啬而悲观。当全新的技术或其他的创新昭示着那些站在风口浪尖的公司(这号公司的首个盈利季度永远在几个季度之后)拥有无限美好未来的时候,价值投资对资产和盈利能力必须具备价值的要求会显得不合时宜。价值投资者明白,有些游戏是他们不擅长的,唯一明智的选择就是拒绝参与。他们所仰仗的一项原则是,“用知识减少不确定性”。这项原则让他们受益匪浅,抛弃这项原则,依据对未来财富不着边际的预期(无论这预期有多么诱人)买入的行为,都是愚蠢透顶的。

附录

未来现金流的现值

把未来不同时间点得到的现金折算为今天在手的等值现金的过程被称为折现。折现这一术语指的是这样一个事实,我们更喜欢今天手中的1美元,而不是承诺未来某个时间得到的1美元,即便是有言之凿凿的保证。如果我们把钱存到银行,银行会支付我们利息,其他的资金募集机构也是如此。如果单利为8%,一年后银行会返还我们1.08美元。在单利为8%的情况下,一年后的1.08美元和今天的1美元是等值的。换种说法,1美元就是一年后的1.08美元按8%折算的现值。其代数计算很简单:$1.00 x (1 + 0.08) = $1.08;$1.08 x [1/(1 + 0.08)] = $1.00。[1/(1 +0.08)]这个式子就是折现因子。我们可以把折现率看作等同于利率的倒数,即对未来的现金打个折扣以确定其现值的比率。同利率一样,折扣部分用于补偿投资者的通货膨胀损失,其余部分用于补偿风险及与该部分现金分离的意愿。

在利率为8%的情况下,按年化复利计算,今天存入的1美元两年后的价值为$1.00x(1+.08)x(1+.08),即1.164美元。反之,保证我们未来两年后得到的1美元,按8%的折现率,其现值为$1.00 x 1/(1.08) x 1/(1.08),即0.857美元。我们要等待的时间越长,未来现金流的现值就越小。上述关系所表述的就是现金的时间价值。通过正确计算,这个概念可让我们把未来一整系列的价值换算为今天的价值。我们所需要的两个变量是时间(通常按年计),以及我们上面所说的利率和折现率。这两个术语都是指人们自愿出让资金而取得相关资产所依据的比率。与这个概念大体相当的其他术语是收益率(投资者要求多少收益)和资本成本(资金使用者需要为资金支付的代价)。未来得到的1美元的现值的计算公式为:PV = $1 x (1/1 + R)^T,其中,R为以百分比表示的每年的资本成本(或收益率),T为到期支付前的年数,当前时间点设为0。

我们以债券为例,来看看如何计算。我们买入面值为1000美元的10年期政府债券,为简化计算,假设每年年底支付给我们80美元。在第10年年底,连本带息返还给我们。给定现金流之后,这个债券的现值是多少呢?如果收益率为8%,那么债券的现值正好等于其面值1000美元。计算过程如下:

折现因子为(1/1 + R)^T,折现率为8%

由于债券规定的8%的利息,等于我们所要求的或者可以从别的等价投资得到的收益率,一切看上去都很完美。但是,假设在债券发行后,这类投资的利率升至9%。9%也就成为我们所要求的收益率,我们不想拿的比别人少。那么债券的现值会发生什么变化呢?唯一的变化就是现在的折现率等于9%,结果债券的现值就下降了64美元。

折现因子为(1/1 + R)^T,折现率为9%

现值这个术语与其相近的表述净现值之间的唯一区别在于,净现值包括了初始现金流,通常为第0年流出的现金。在第一个例子中,我们为债券支付了1000美元,这是一笔负的现金流,因为它发生在今天所以不受折现因子的影响。现金流的净现值为零,这意味着我们只收回了我们当前支出的现值。如果利率上升至9%,我们仍然坚持为利息80美元的票据支付1000美元的价格,那么这笔投资的净现值就为负值,因为我们仅收回了现值为935.82美元的资金。投资最重要的原则之一,就是不要投资于净现值小于零的东西。

翻译&编辑:泰唯信研究团队

声明:本文仅供学习交流使用,严禁用于任何商业用途。译介本书仅供国内同行学习参考,并不代表我们认同作者的所有观点。如需转载或引用,请注明出处。