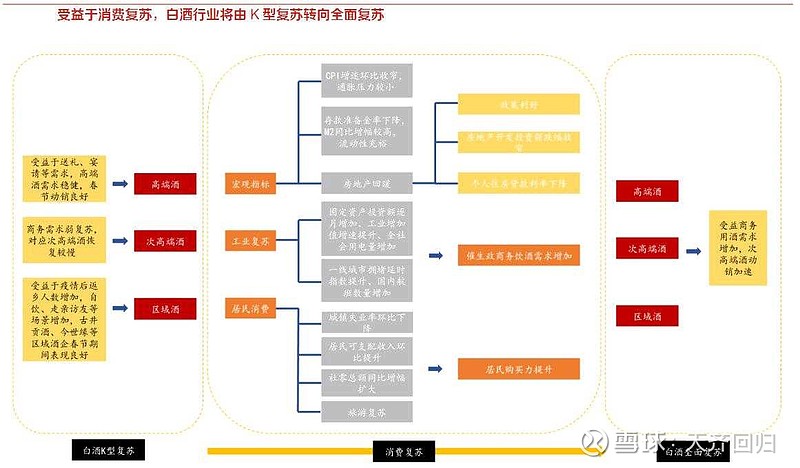

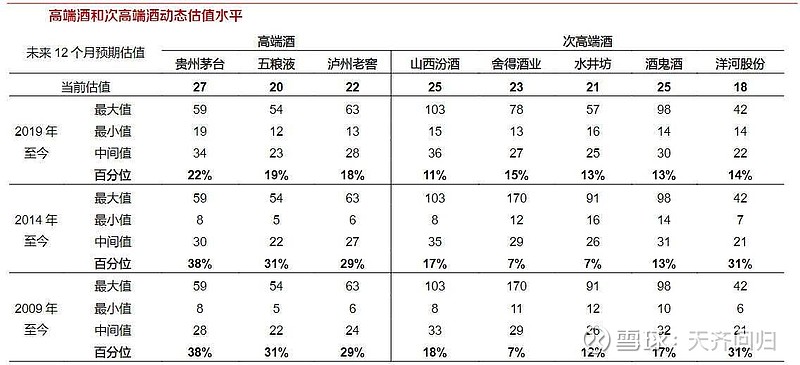

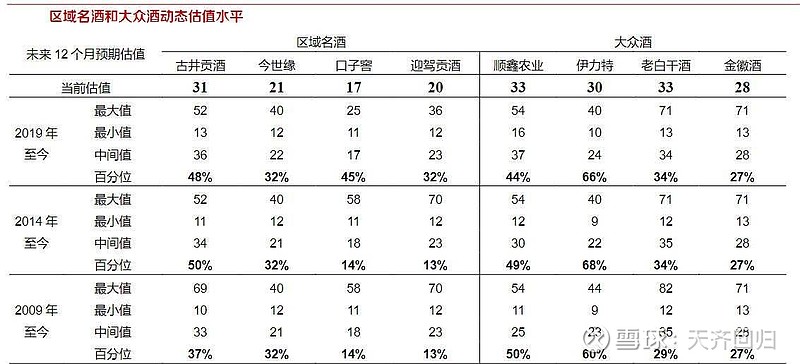

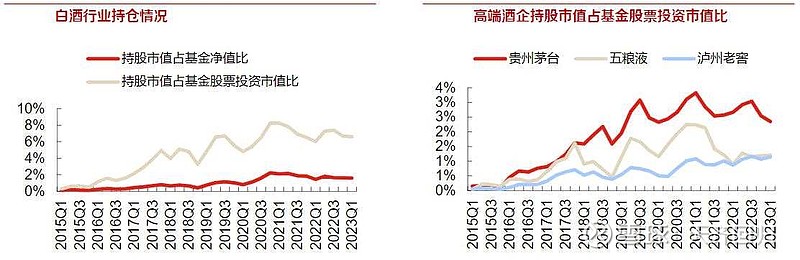

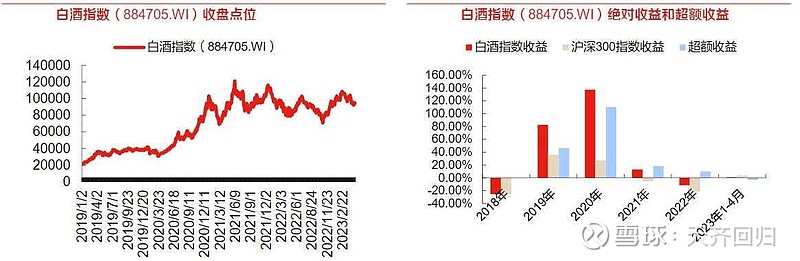

连涨五天!白酒板块迎来触底反弹?消息面上,水井坊2023年半年报显示,公司第二季度实现归母净利润0.43亿元,同比增长509%。业绩亮眼,带动白酒板块早盘再度走强。那么,白酒现在处于什么阶段?业绩、估值怎么样?23年白酒内外部环境怎么样?白酒板块哪些公司潜力较大?今天我们深度了解下。一、白酒处于复苏前段,业绩稳增估值低位1. 高端酒价格相对低位,业绩保持稳定增长。高端酒相对价格出于低位。观察高端酒价格,2023年3月末,飞天茅台终端价/M2供应量处于2006年以来的28%百分位;2022年底,飞天茅台终端价/城镇居民月度收入为0.75,相较2021年高点下降约18%。高端酒相对价格持续回调,飞天茅台相对价格处于低位,预计社会库存处于合理范围之内。白酒板块业绩稳定增长。2022年和2023Q1,白酒板块逐季累计营收同比增速维持在15%以上,逐季累计净利润增速维持在20%左右。尽管2022年受到疫情封控影响,白酒消费场景减少,白酒板块营收、净利润增速仍保持可观水平。资料来源:东方证券研究所2. 关注次高端酒景气度,商务需求有望引领势能。今年开年以来,我国白酒行业中,高端酒需求伴随送礼、宴请等场景稳健恢复;区域酒受益于疫情后返乡人数增加,走亲访友、自饮需求较旺盛;次高端酒受制于商务宴请推迟,需求恢复较慢,白酒整体呈现K型复苏的现象。消费复苏逐步展开,商务饮酒需求预计将增长。宏观层面,目前我国实行较为积极的财政政策、稳健的货币政策,流动性充裕;工业层面,固定资产投资额增幅扩大、工业增加值增速提升、全社会用电量增加,预示我国商务活动数量增加,有望催生商务饮酒需求增长;消费层面,城镇失业率环比下降,居民可支配收入环比提升,社零总额环比增幅扩大,旅游业复苏,彰显我国居民购买力的恢复。综合,我们认为消费复苏正逐步展开,这将刺激次高端酒景气度回升,引领行业势能向上。资料来源:东方证券研究所3. 白酒板块估值与超额收益讨论。白酒板块估值处于低位从目前估值的水平来看,高端酒预期估值大多处于2019年以来的20%分位以内,五粮液估值较低,PE(未来12个月)为20倍;次高端酒中,当前山西汾酒、舍得酒业、水井坊、酒鬼酒和洋河股份的估值在三年内的百分位均下降到15%以内,估值水平均处于较低水平。资料来源:东方证券研究所区域名酒中,当前古井贡酒、口子窖的估值百分位相对较高,当前今世缘、迎驾贡酒的估值百分位较低;从PE的绝对值来看,今世缘、口子窖、迎驾贡酒估值水平较低,在20倍左右及以内。资料来源:东方证券研究所而横向对比,白酒板块在热门行业板块中的估值水平处于中低位置。资料来源:东方证券研究所白酒行业基金持仓仍有提升空间。2022年Q2以来,白酒行业持股市值占基金净值比、持股市值占基金股票投资市值比在经过约2年的下降后有上升的趋势,目前距离高点仍有提升空间。资料来源:东方证券研究所分酒企来看,高端酒企中的五粮液、泸州老窖,全国化次高端酒企中的舍得酒业,区域酒企中的今世缘、古井贡酒呈现边际上升趋势,山西汾酒、洋河股份、酒鬼酒、水井坊呈现边际下降趋势。白酒板块超额收益讨论。2022年以来,白酒指数(884705.WI)整体徘徊在80000-100000点,受疫情影响上下相对小幅波动。相比沪深300指数,白酒指数从2019-2022年保持不同幅度的超额收益,2023年1-4月超额收益为-3%,暂时承压;在大盘行情较好的年份,白酒指数超额收益相对更高。综合,我们认为宏观经济复苏有望受益于积极的财政政策、稳健的货币政策,将构成白酒行业向上推力;高收入人群收入有望受益于实体经济恢复,将拉动白酒行业动销。我们维持认为本轮白酒周期处于大周期的中后段,尚未到达尾声,结构螺旋式上涨仍将持续;白酒行业未来有望实现可观的超额收益。资料来源:东方证券研究所二、23年白酒内外部环境有什么变化?1.价增/分化为优质酒企增长核心驱动力,板块强韧性凸显板块仍处向上周期。板块仍强韧性,价增核心驱动力不改,集中度加速提升。2022年在疫情影响下,963家规模以上酒企完成销售收入/净利润6627亿元(+10%)/2202亿元(+29%),规模以上酒企累计亏损额18.8亿元(-15.7%),板块基本面呈现强韧性,且在消费升级速度放缓背景下,价增仍为核心驱动力,行业集中度仍处于加速提升过程中,预计白酒行业价升、集中度提升为主线的发展仍将延续。资料来源:浙商证券研究所2.分档次看23年白酒:受需求影响价位带表现有所分化,升级趋势不改。高端酒价位看:茅五泸等强品牌力高端酒需求端表现稳健,延续强韧性。从批价表现看,茅台表现最为坚挺。次高端价位来看:与中产阶级消费、商务消费紧密相连的次高端价位带仍在扩容,但恢复速度略慢。中高档价位带看:100-300元成熟单品表现优异,市占率提升明显,并呈现大众消费品质化和升级特点。资料来源:浙商证券研究所3 渠道提质增量趋势延续,头部酒企平均经销商规模持续提升。无论是采取扎根基地市场战略,还是采取全国化的酒企,经销商数量及经销渠道收入均实现快速增长,渠道提质增量。我们对比了16年及22年的上市公司经销商数量变化/经销商平均规模变化/员工数量变化,认为:在17年至今的白酒行业周期中,主要酒企渠道增长驱动力仍来自于经销商数量的增长,其中优质酒企实现质&量双升。总结看:近年来头部优质酒企深度全国化能力、扁平化能力持续提升,亦推动行业集中度加速提升。展望未来,我们看好具备强渠道实力的头部酒企,未来渠道提质增量趋势仍将继续演绎。资料来源:浙商证券研究所4.23年白酒行业特征:短期量增为核心动力,产品布局多元受益。23年白酒处于大周期向上的修整期,白酒行业存新特点。量价特征:1)短期:受外部因素影响,23年主要酒企均采用“稳价增量”举措以锚定业绩。2)中期:由于大众消费升级仍在延续,因此白酒价格带提升的中期趋势不改,叠加酱酒扩容,次高端仍为中期扩容的主流价格带。产品结构特征:1)23Q1中档&高档酒表现优。2)产品矩阵布局多元企业表现较优:在23年行业竞争加剧+价位带表现分化背景下,多元布局“产品矩阵”的酒企或更受益,主因:大单品产品矩阵容易受特定价位带短期增长势能减弱影响,而具备向上向下联动能力的全价位带布局&强品牌力的酒企,具备更灵活抢夺红利价位带份额能力。资料来源:浙商证券研究所三 、白酒相关公司梳理历史上每次白酒行业的调整都是加大布局力度的好机会。在当前行业处于预期底背景下,我们仍看好23H2消费升级趋势延续下的板块弹性表现,23H2将关注三大投资主线:确定性主线:看好高端酒需求韧性表现。估值具备性价比&业绩具备确定性的高端酒,相关公司有贵州茅台/泸州老窖/五粮液等;复苏弹性主线:看好随着消费加速复苏,需求&业绩端弹性均较大的次高端酒。相关公司有山西汾酒/舍得酒业/水井坊等;季报超预期或事件催化主线,看好潜力升级产品铺货表现。相关公司有$迎驾贡酒(SH603198)$ /顺鑫农业/$金徽酒(SH603919)$ /洋河股份/$今世缘(SH603369)$ 等