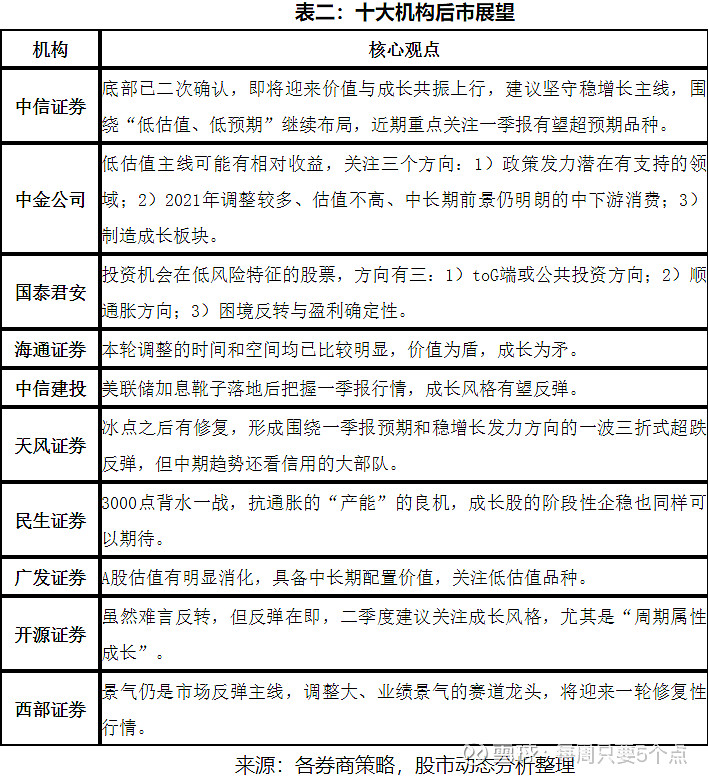

在各方势力积极出手之后,A股有望迎来大反攻,那么问题来了,大盘反攻的方向在哪里?投资主线又有哪些?

通过通读民生证券的策略报告,对于当下的解读为,通胀难以阻挡,目前持币也未必安全,3000点是背水一战。悲观的情绪更多是价格导致的结果,而不是原因。中国现阶段的低通胀水平未来会为信用政策的宽松带来更多空间。当下因为“稳增长”的分歧和“俄乌冲突”带来的阶段性价格回落,成为了投资者在股票市场配置抵抗通胀的“产能”的良机。利用回调的窗口期,建议布局有色(铜、铝、黄金)、原油(油运、油气开采)、煤炭。成长股的阶段性企稳也同样可以期待。

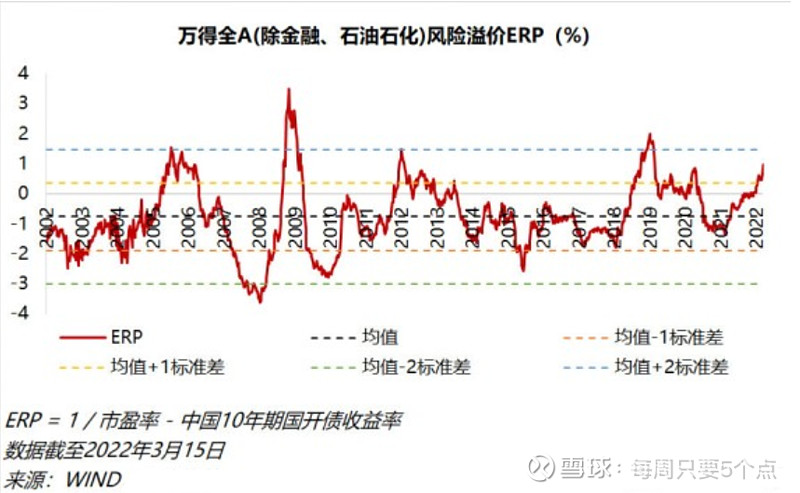

经历了前期的快速回调后,当前A股估值有明显消化。从赔率视角来看,当前wind全A的股权风险溢价处于2010年以来的均值+0.5倍标准差位置;万得全A相对债券的回报率处于2010年以来的均值+1倍标准差之上,股票的中长期持有性价比已经较高。

此外,当前上证指数、沪深300、创业板指的动态估值分别处于2010年以来的30%、51%、45%分位数,主要宽基指数已经具备中长期配置价值。建议关注低估值品种:一是“供需缺口”通胀逻辑受益的资源/材料,如煤炭、铝、钾肥等;二是“旧式”稳增长仍会承载“稳定器”作用,如地产、建材、煤化工等;三是“新式”的稳增长抓手,比如受益于能源安全且估值较低方向,如数字经济、光伏等。

倘若观察到PPI实际明显回落且工业用电逐步回升,“反弹行业”或将切换至“反转行情”。二季度建议关注成长风格,能源金属、储能、氟化工、隔膜材料、风电设备、光伏、军工等“周期属性成长”。

此外,还有不少机构给出了类似的主线策略,在此不一一赘述。总结下来,建议个股配置上关注这条主线:低估值+强信用,价值与成长共振。