IPO终止:联合大客户国际复材等套取银行贷款41亿元

2024-05-09因英特派铂业股份有限公司及其保荐人撤回发行上市申请,根据《上海证券交易所股票发行上市审核规则》第六十三条的相关规定,本所终止其发行上市审核。

联合供应商及大客户套取41亿贷款

2020年-2022年,英特派铂业协助国际复材套取的银行贷款金额分别为25.45亿元、13.77亿元、2.17亿元,三年合计通过虚假交易获取贷款41.39亿元

上海证券交易所文件

上证上审〔2024〕129 号

───────────────

关于终止对英特派铂业股份有限公司首次

公开发行股票并在主板上市审核的决定

英特派铂业股份有限公司:

上海证券交易所(以下简称本所)于 2023 年 6 月 29 日依法受理了你公司首次公开发行股票并在主板上市的申请文件,并按照规定进行了审核。

日前,你公司和保荐人华英证券有限责任公司向本所提交了《英特派铂业股份有限公司关于撤回首次公开发行股票并在主板上市申请文件的申请》和《华英证券有限责任公司关于撤回英特派铂业股份有限公司首次公开发行股票并在主板上市申请文件的申请》,申请撤回申请文件。根据《上海证券交易所股票发行上市审核规则》第六十三条的有关规定,本所决定终止对你公司首次公开发行股票并在主板上市的审核。

上海证券交易所

二〇二四年五月九日

主题词:主板 终止 通知

上海证券交易所 2024 年 05 月 09 日印发

发行人基本情况

发行人名称:英特派铂业股份有限公司

成立日期:2001年 11 月 2 日

注册资本:18,000万元

法定代表人:尹克勤

注册地址:无锡市锡山区锡北镇新坝村

主要生产经营地址:无锡市锡山区锡北镇泾虹路 66 号

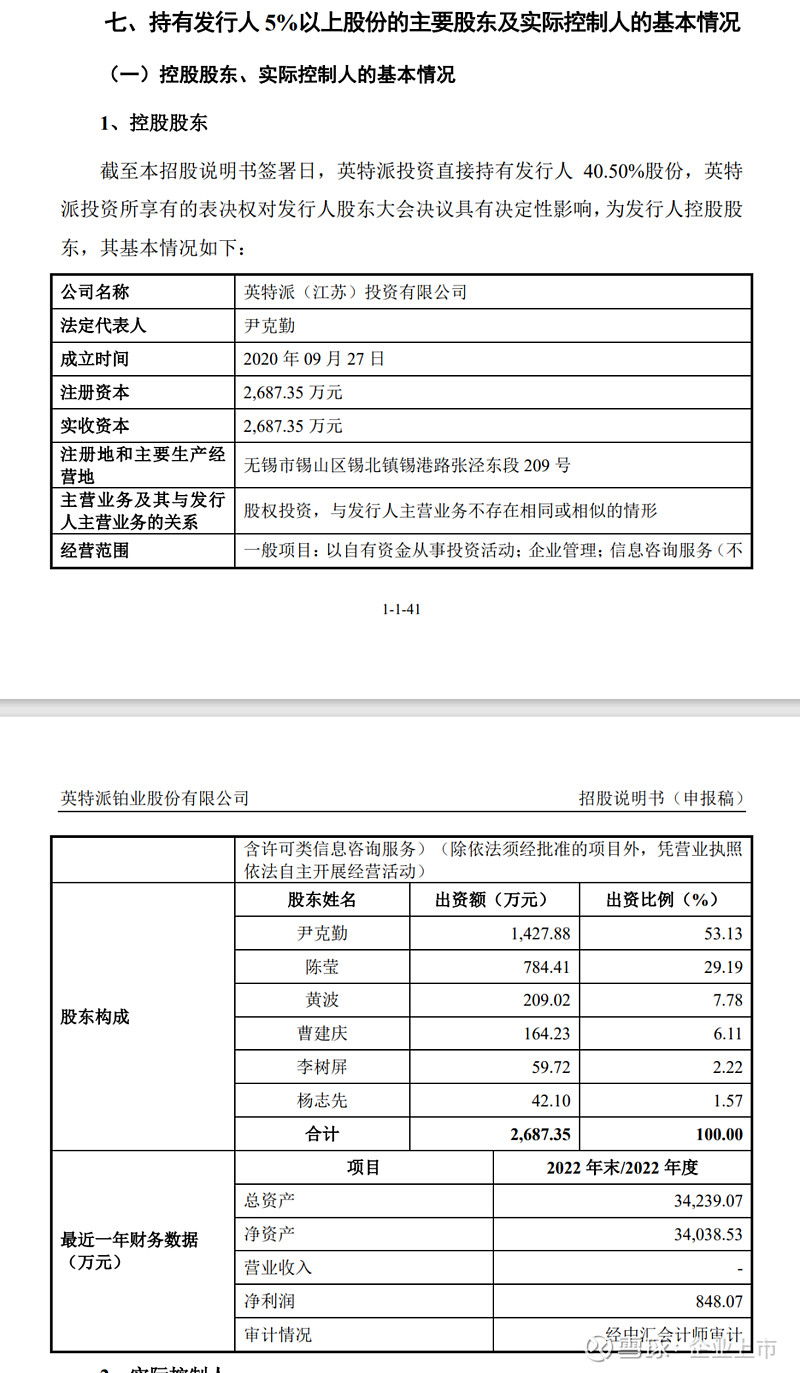

控股股东:英特派(江苏)投资有限公司

实际控制人:尹克勤

行业分类:专用设备制造业(C35)

发行人主营业务经营情况

(一)主营业务概况

公司主要从事贵金属装备及相关材料的研发、生产、销售和服务,同时提供贵金属贸易服务。公司是一家具有自主研发能力和持续创新能力的高新技术企业,通过持续的技术攻关,掌握了具有行业内领先优势和自主知识产权的贵金属材料纯化、强化和装备成型技术,形成了贵金属装备设计、加工生产、回收分离纯化,以及贵金属流通的综合服务能力。公司生产的贵金属装备主要应用于电子玻璃、玻璃纤维的生产,为高世代电子玻璃国产替代做出了重要贡献。目前公司已形成贵金属装备和贵金属贸易二大业务板块。

公司生产或提供加工服务的贵金属装备主要包括电子玻璃生产用贵金属成套装备、玻璃纤维生产用贵金属装备、贵金属热电偶丝等,应用于基板玻璃、盖板玻璃和玻璃纤维的生产以及各类精准高温测量场景等,涉及平板显示、建筑材料、能源环保等多个领域。

公司贵金属贸易业务是依托于贵金属装备业务发展而来,公司利用贵金属装备业务建立起来的购销渠道、市场信息优势,一方面满足客户对于贵金属的采购需求,另一方面为客户提供基于贸易的贵金属采购、检测、运输等综合服务,最终满足于客户的贵金属装备需求,增强客户粘性,提高公司综合服务能力及市场竞争力。

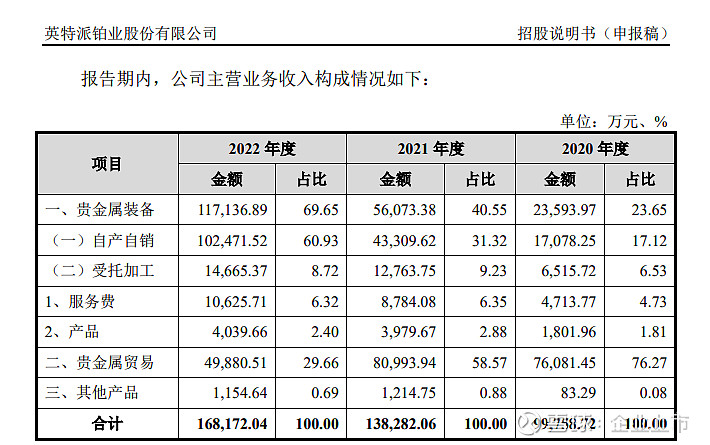

报告期内,公司主营业务收入构成情况如下:

发行人板块定位情况

(一)发行人业务模式成熟

公司自2001 年成立以来,始终以贵金属装备及相关材料的研发、生产、销售和服务为主业。以贵金属热电偶丝为基础,逐步开发出玻璃纤维生产用贵金属装备、电子玻璃生产用贵金属成套装备等产品。公司的产品类型一直围绕贵金属装备展开,主营业务未发生重大变化。

凭借多年积累的设计研发能力、制造工艺和经营管理经验,公司形成了稳定、成熟的采购模式、生产模式、销售模式及研发模式,与同行业公司不存在显著差异。公司目前的业务模式与公司战略规划、实际运营情况、下游市场需求等相适应。报告期内,公司的经营模式未发生重大变化,业务模式成熟,在可预见的未来亦不会发生重大不利变化。

(二)发行人经营业绩稳定、规模较大

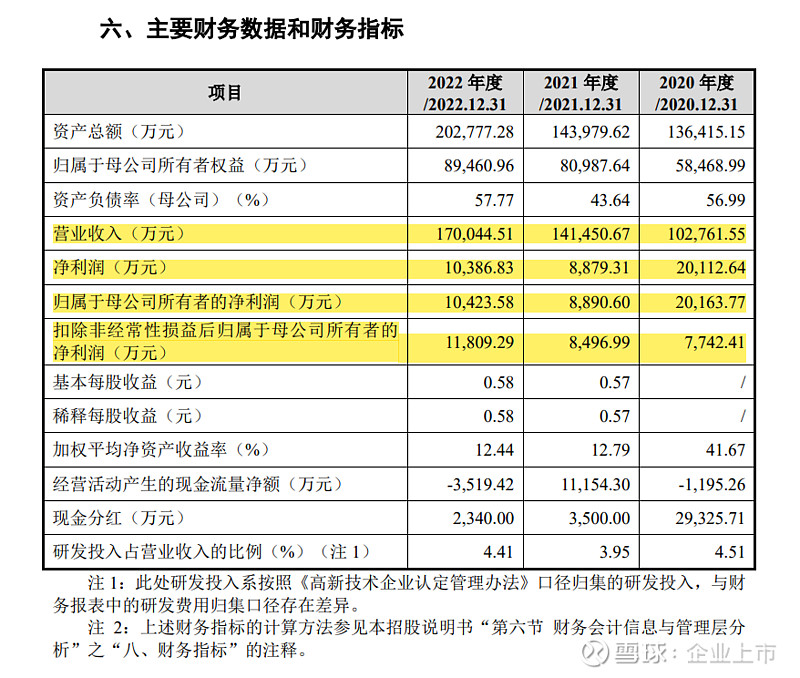

报告期各期,公司营业收入分别为 102,761.55 万元、141,450.67 万元和170,044.51 万元,扣除非经常性损益前后孰低的归属于母公司所有者的净利润分别为7,742.41 万元、8,496.99 万元和10,423.58 万元。报告期内,发行人营业收入和扣除非经常性损益前后孰低的归属于母公司所有者的净利润均呈现稳定增长态势,具备较强的持续盈利能力,经营业绩稳定。

报告期各期末,公司总资产分别为 136,415.15 万元、143,979.62 万元和202,777.28 万元,归属于母公司所有者权益分别为 58,468.99 万元、80,987.64 万元和 89,460.96 万元。报告期内,公司总资产、归属于母公司所有者权益均持续增长,且规模较大。

(三)发行人具有行业代表性

公司专注于贵金属装备行业,践行科技自立自强,经过多年的发展,在贵金属装备行业内已拥有较高的品牌知名度和行业地位。

公司依托国家级“平板显示玻璃工艺技术国家工程研究中心稀贵金属材料及装备研发中心”持续开展电子玻璃领域贵金属装备“卡脖子”技术攻关,不断实现重大技术突破,实现核心贵金属装备自主可控,保障新型显示产业的可持续发展。2016 年,公司协助彩虹股份完成国内第一条具有自主知识产权的 7.5 代溢流法基板玻璃生产线。2021 年,由彩虹股份作为牵头承担单位、公司作为参与单位合作的国家重点研发课题《G8.5溢流法熔窑、通道关键工艺技术与装备开发》实现验收,课题开发达到了预期目标,同时完成了产业化应用和规模化推广,建成了两条 G8.5+基板玻璃产业化示范线,实现了拥有自主知识产权的国产溢流法高世代基板玻璃从“0”到“1”的突破。根据弗若斯特沙利文的行业研究报告,发行人自主研发的电子玻璃生产用贵金属成套装备在中国市场占有率约 20%。

公司通过不断研发,引入弥散强化技术,使合金材料整体性能获得增强,达到晶界及固溶协同的复合强化效果,大幅提升高温力学及耐侵蚀性能。公司以弥散强化合金材料为基础,开发出低铑和强化纯铂玻璃纤维生产用贵金属装备,顺应下游玻璃纤维企业的需求转变。相关产品已成功应用于客户,产品质量稳定,获得客户一致好评,具有市场竞争力。目前,公司已成为中国巨石、泰山玻纤、国际复材等世界主要玻璃纤维生产企业的贵金属装备供应商。根据弗若斯特沙利文的行业研究报告,发行人玻璃纤维生产用贵金属装备处于行业第二梯队,在中国市场占有率 10%-20%。

公司是江苏省少数几家拥有 S 型、B 型热电偶丝一等标准偶资质的企业。公司积极参与贵金属热电偶丝相关国家标准的制定,作为主要起草单位参与了《铂铑 40-铂铑 20 热电偶丝及分度表》《快速测温热电偶用铂铑细偶丝规范》2 项国家标准的制定。根据弗若斯特沙利文的行业研究报告,发行人贵金属热电偶丝处于行业第一梯队,在中国市场占有率 20%以上。

综上所述,发行人符合《上海证券交易所股票发行上市审核规则》第三条“主板突出‘大盘蓝筹’特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业”的相关规定。

六、主要财务数据和财务指标

2、实际控制人

截至本招股说明书签署日,尹克勤直接持有发行人 26.30%的股份,通过英特派投资间接控制发行人 40.50%的表决权,通过英铂挚诚间接控制发行人 10%的表决权,合计控制发行人过半数的表决权,并担任发行人的董事长及总经理,对发行人的股东大会和董事会决议以及重大经营决策事项具有重大影响,为公司实际控制人。

尹克勤,中国国籍,无境外永久居留权,身份证号码为5102151957********,住所为重庆市北碚区。

尹克勤,男,1957 年 5 月出生,中国国籍,无境外永久居留权,研究生学历,高级经济师、工程师,无锡市第十五届、第十六届、第十七届人大代表。曾荣获无锡市优秀共产党员、无锡市劳动模范等荣誉称号。1980 年 7 月至 2002年 10 月就职于重庆川仪总厂有限公司重庆川仪一厂,历任车间党支部书记、车间主任、市场部部长、副厂长;2001 年 10 月至 2003 年 9 月担任公司监事;2004年 10 月起历任公司监事、执行董事。现任公司董事长、总经理。