刚刚!“深圳速度”!成立仅四年IPO即将上会!

米格新材成立于2019年3月13日,2023年6月27日创业板IPO即获受理。2024 年 1 月 26 日即将上会,成立4年即谋求上市,这一速度说是“深圳速度”也不为过。

第一轮问询与回复2023-10-07、第二轮问询与回复2023-11-28、审核中心意见落实函的回复和第三轮律师回函2024-01-15

深圳证券交易所上市审核委员会

2024年第 5 次审议会议公告

深圳证券交易所上市审核委员会定于 2024 年 1 月 26 日召开 2024 年第 5 次上市审核委员会审议会议。现将有关事项公告如下:

一、参会上市委委员

甘宇晗、全丽珠、李文英、陈坦坦、蔡琦梁

二、审议的发行人

(一)江苏米格新材料股份有限公司(首发)

(二)广东领益智造股份有限公司(向不特定对象发行可转债)

深圳证券交易所

上市审核委员会

2024 年 1 月 19日

有限公司成立日期:2019 年 3 月 13 日

有限公司设立情况

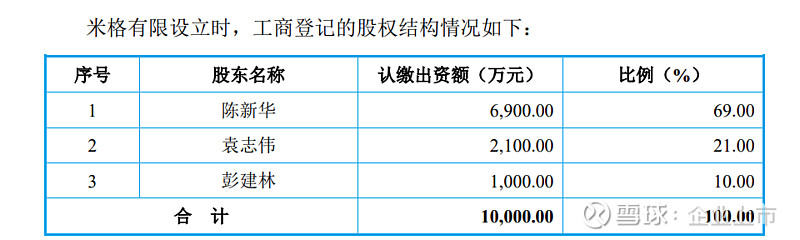

2019年 3 月 13 日,陈新华、袁志伟和彭建林三人签署《江苏米格新材料有限公司章程》,设立米格有限。米格有限成立时,注册资本为 10,000 万元,其中陈新华认缴出资 6,900 万元,袁志伟认缴出资 2,100 万元,彭建林认缴出资 1,000万元。

2019年 3 月 13 日,米格有限完成了工商注册登记并取得了泗洪县市场监督管理局核发的《营业执照》。

发行人基本情况

中文名称:江苏米格新材料股份有限公司

有限公司成立日期:2019 年 3 月 13 日

股份公司成立日期:2022 年 11 月 22 日

注册资本:人民币 9,657.6921 万元

法定代表人:陈新华

注册地址及主要生产经营地址:宿迁市泗洪县泗洪经济开发区成子湖西路 17 号

控股股东及实际控制人:陈新华

行业分类:非金属矿物制品业(C30)

主要业务与产品情况

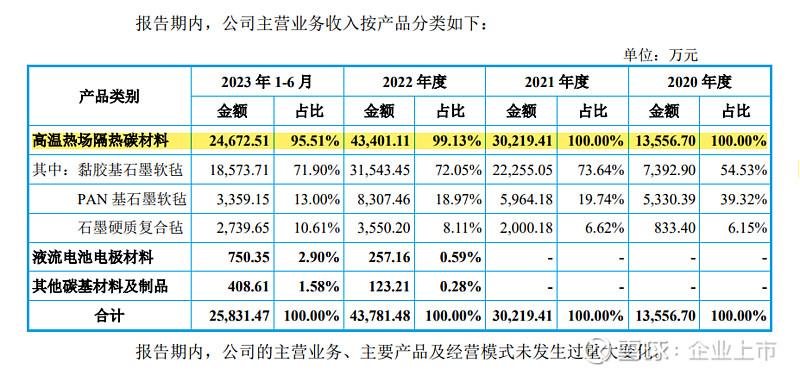

公司是一家专业从事功能性碳基材料及制品研发、生产和销售的高新技术企业,报告期内聚焦于高温热场隔热碳材料领域,主要产品包括黏胶基/PAN 基石墨软毡、石墨硬质复合毡等,广泛应用于光伏晶硅制造热场、半导体热场、粉末冶金热场等场景。随着公司在碳基材料应用领域多元化布局的逐步完善,目前公司的主营产品还包括液流电池电极材料,以及碳/碳复合材料等其他碳基材料产品。

公司自成立以来始终坚持技术创新,逐步形成了以“装备+工艺”为核心的技术体系,掌握了高温热场隔热碳材料的低成本制备核心技术,并实现产业化,成为国内主要的高温热场隔热碳材料提供商之一,尤其在光伏热场隔热碳材料领域,具有行业领先的市场地位。依托技术、质量及成本等方面的优势,公司产品受到下游行业众多知名客户认可,并与之建立了良好的合作关系。

控股股东、实际控制人

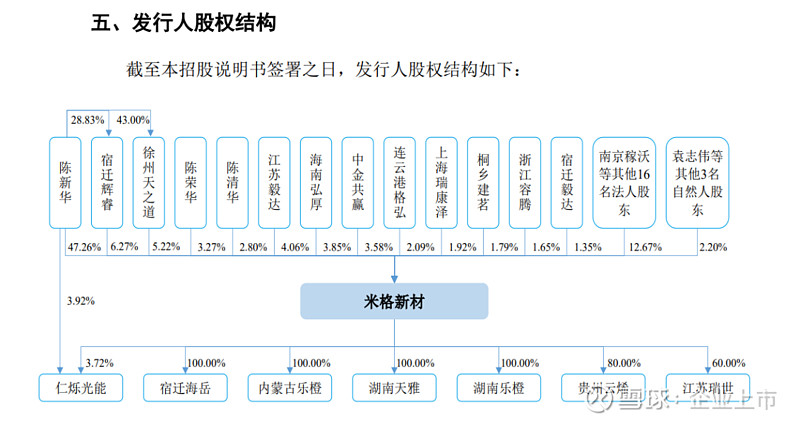

公司控股股东、实际控制人为陈新华。

截至本招股说明书签署之日,陈新华直接持有米格新材 47.26%的股权,并通过员工持股平台宿迁辉睿和徐州天之道分别间接持有米格新材1.81%的股权和 2.25%的股权。同时,根据 2023 年 4 月陈新华与陈荣华、陈清华签署的《一致行动协议书》,陈荣华、陈清华为陈新华的一致行动人,其行使股东表决权时的表决结果与陈新华的表决结果保持一致。陈荣华和陈清华与陈新华为兄弟、兄妹关系,分别持有发行人 3.27%和 2.80%的股份。综上,陈新华通过直接、间接方式及一致行动关系,合计控制发行人 64.82%的表决权。此外,陈新华担任发行人董事长、总经理,对发行人重大事项决策的作出能够产生实质性影响,系发行人的实际控制人。其简历情况如下:

陈新华先生,1975 年 9 月出生,中国国籍,无境外永久居留权,身份证号:4301231975********,住所长沙市天心区。陈新华先生本科毕业于中南大学机电工程学院设备工程与管理专业,硕士研究生学历。1998 年 9 月至 2008 年 1 月,在中南大学任教;2008 年2 月至 2009 年 1 月,在长沙通发高新技术开发有限公司任营销总监;2009 年 2 月至 2010 年 1 月,在长沙科达建设机械制造有限公司任销售部长;2010 年 3 月至 2012 年 1 月,在湖南海鑫新材料有限公司任碳素事业部总经理;2012 年 3 月至 2015 年 3 月,在湖南搏盛天弘新材料技术有限公司任经理;2015 年 5 月至 2018 年 6 月,在安徽弘昌新材料股份有限公司任经理;2019 年 3 月至 2022 年 11 月,在江苏米格新材料有限公司先后任经理、执行董事;2022 年 11 月至今,在江苏米格新材料股份有限公司任董事长、总经理。

报告期内,发行人实际控制人一直为陈新华,未发生变更。

发行人收入主要来自光伏行业以及光伏产业政策调整的风险

报告期内,公司主营业务收入中来自光伏晶硅制造领域的收入金额分别为13,442.45 万元、29,982.45 万元、42,780.07 万元和 24,544.40 万元,占同期主营业务收入的比例分别为 99.16%、99.22%、97.71%和 95.02%。光伏行业是公司收入的最主要来源,因此光伏行业产业政策的变化对公司的业务发展和经营业绩影响较大。