IPO企业两次报会两次撤回!两年前接受了中国证监会组织、青岛证监局实施的现场检查后撤回,收到了两次书面交换意见!

发行人曾于 2019 年申报 IPO 并于当年撤回,并于 2019 年接受了中国证监会组织、青岛证监局实施的现场检查。现场检查过程中有关机构曾与发行人及各中介机构两次交换意见。发行人前次撤回的主要原因为业绩下滑。

2019年现场检查过程中,公司及各中介机构收到了两次书面交换意见。上述交换意见与本次问询意见主要关注问题基本一致,公司及各中介机构针对交换意见相关问题进行了书面回复。

现场检查结束后,公司及各中介机构未收到中国证监会及其派出机构进一步提出的问题和要求落实的问题,未受到存在影响本次发行上市的障碍的监管措施或行政处罚。

申报材料显示,发行人前期撤回的主要原因为 2019 年报告期内的经营业绩出现大幅下滑。受疫情影响,发行人下游整车销售市场存在不景气的情形。

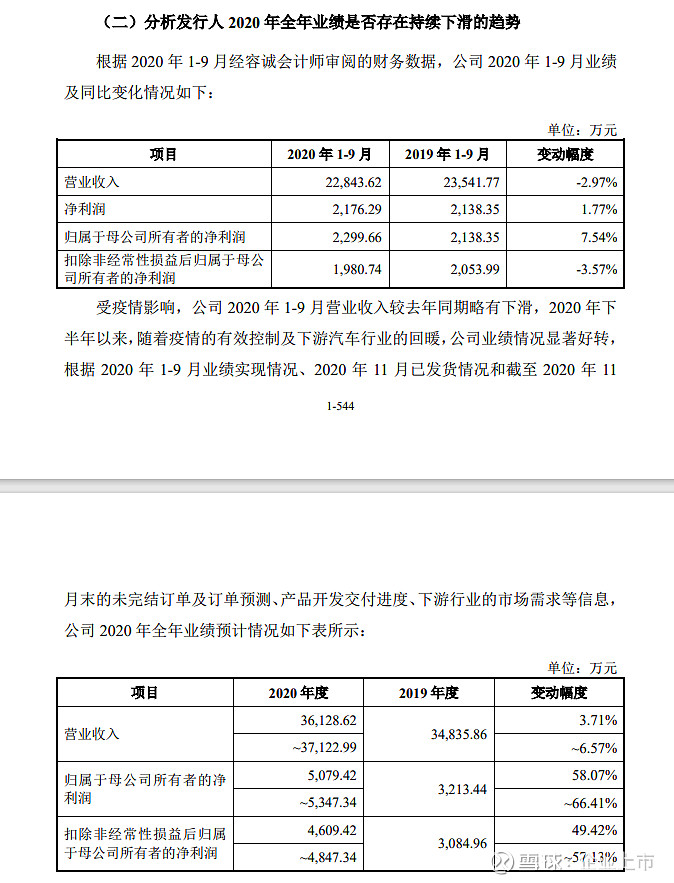

请发行人披露 2020 年1-6 月主要经营业绩同比是否存在下滑情形,如是,请分析并说明原因;披露报告期各期发行人的在手订单情况,结合2020 年 1-9月发行人在手订单的数量和金额,分析发行人2020 年全年业绩是否存在持续下滑的趋势,并在招股说明书中进行充分、明确、完整的风险提示。

请保荐人结合《深圳证券交易所创业板股票首次公开发行上市审核问答》问题 4 的要求发表明确意见。

发行人名称 苏州星诺奇科技股份有限公司

成立日期 2010年10月27日

注册资本 5,054.3209万股 法定代表人 叶茂

注册地址及主要生产经营地址:苏州工业园区科智路 1 号中新科技工业坊二期 E1、E2、D2、H 栋厂房

控股股东:苏州中安颐合科技有限公司

实际控制人:叶茂、王永辉

行业分类:C29 橡胶和塑料制品行业

在其他交易场所(申请)挂牌或上市的情况:曾于 2016 年 1 月 26 日至2017 年 3 月 21 日期间在全国中小企业股份转让系统挂牌

主营业务

公司为一家主要从事精密注塑模具及精密注塑零部件的研发、生产和销售的高新技术企业。公司以“好生活、我驱动”为愿景,以“值得信赖的传动零部件专家”为使命,在持续的技术创新以及精益化管理驱动下,为下游客户提供精密注塑产品解决方案服务。

客户集中度较高的风险

报告期内,公司前五大客户的销售收入占销售收入的比例分别为 66.82%、63.39%、58.89%和56.52%,公司客户集中度较高。预计未来一段时间内,公司前五大客户销售占比仍将维持较高水平。

销售区域集中度较高的风险

报告期内,受国内汽车产业、消费电子产品产业、小型家用电器产业的集群分布、公司主要客户生产基地布局、公司生产经营场所分布的影响,公司销售区域主要集中在华东地区。报告期内,公司在华东地区的主营业务收入占比分别为59.60%、59.59%、56.86%和 52.45%,公司存在销售区域集中度较高的风险。

经营业绩大幅下滑甚至亏损的风险

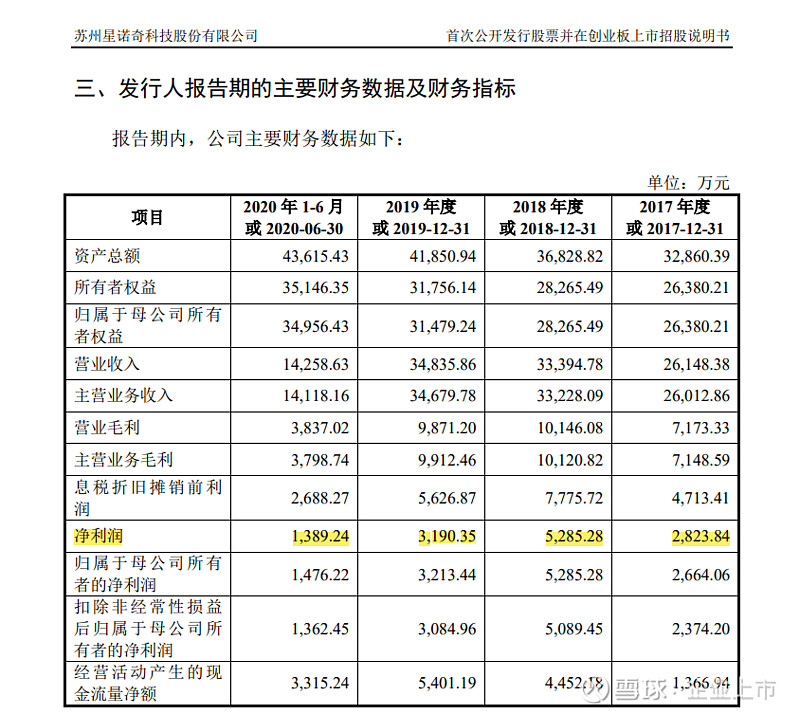

公司 2019 年扣除非经常性损益前后归属于母公司股东孰低的净利润为3,084.96 万元,相较 2018 年同期下降-39.39%。公司销售规模持续增长,2019 年营业收入较 2018 年同期增长 4.32%,而营业毛利和扣除非经常性损益后归属于母公司股东的净利润分别较去年同期下降 2.71%、39.39%,主要是由于受毛利率下降、管理费用、研发费用增加等因素影响,营业收入增加未能带来营业毛利的增加,营业毛利未能覆盖上述期间费用的增加。未来如果公司营业收入未能带来营业毛利增加,或营业毛利的增加未能持续覆盖期间费用增加,公司经营业绩存在大幅下滑甚至亏损的风险。

公司股东可能履行对赌协议的风险

截至本招股说明书签署日,公司实际控制人之一王永辉与中小企业发展基金、毅达创新的相关股份回购条款尚未完全终止,公司实际控制人之一叶茂控制的中安颐合与金浦信诚、金浦创新、新晖浩、中信投资、永鑫融盛、周敏、霍尔果斯星奇诺、顾晞昊的相关股份回购条款尚未完全终止,公司实际控制人之一叶茂控制的苏州将梅盛与施建华的相关股份回购条款尚未完全终止。相关方已约定股份回购条款在公司至 2021 年 IPO 申报已被中国证监会受理,则回购事项中止,如果因为任何原因公司的该等上市申请未获通过或撤回上市申请材料,则该等回购事项恢复效力,直至公司再次提出上市申请。但如果发生股份回购条款中止后恢复效力的情况,公司实际控制人可能需要履行有关对赌条款从而导致公司现有股东持股比例发生变化的风险。

发行人实际控制人情况

公司实际控制人为叶茂先生和王永辉先生,对公司施加共同控制。截至本招股说明书签署日,叶茂未直接持有公司股份,叶茂通过中安颐合间接控制公司34.01%股份、通过中安颐合控制的霍尔果斯星奇诺间接控制公司 0.88%股份、通过苏州将梅盛间接控制公司 1.01%股份,叶茂合计间接控制公司 35.89%股份;王永辉直接持有公司 22.07%股份。截至本招股说明书签署日,叶茂、王永辉合计控制公司 57.97%股份。

叶茂先生,男,1975 年 5月出生,中国国籍,无境外永久居留权。2005年毕业于上海交通大学,工商管理学专业硕士研究生学位。1995 年 7 月至 1998年 1 月,任湖北省襄阳市国营汉丹电器厂工艺工程师;1998 年 1 月至 2000 年 1月,任富金精密工业(深圳)有限公司模具设计工程师;2000 年 1 月至 2003 年1 月,任飞利浦注塑(苏州)科技有限公司项目工程师;2003 年 1 月至 2006 年5 月,任米克朗精密注塑(苏州)有限公司工程部经理;2006 年 6 月至 2009 年2 月,任索乐图日光科技(苏州)有限公司总经理;2009 年 3 月至 2010 年 10 月,任苏州索科精密科技有限公司总经理;2010 年 10 月至 2015 年 10 月,任苏州星诺奇传动科技有限公司总经理、董事;2010 年 10 月至今,任苏州中安颐合科技有限公司执行董事;2013 年 9 月至今,任苏州将梅盛执行董事;2014 年 1 月至2017 年 5 月,任肇庆星诺奇执行董事;2015 年 7 月至 2017 年 11 月,任星诺奇精密董事;2015 年 10 月至 2017 年 5 月,任公司总经理、董事;2017 年 5 月至今,任公司董事长兼总经理、常熟星科董事长、肇庆星诺奇董事长;2017 年 6月至今,任星诺奇信息董事长;2018 年 4 月至今,任星诺奇香港董事;2019 年10 月至今任星微奇董事长;2020年 4 月至今,任星诺奇制造董事长、总经理;2020 年 6 月至今,任星诺奇返璞执行董事、总经理。

王永辉,男,1968 年 3 月出生,中国国籍,无境外永久居留权。1990年毕业于北京经济函授学院贸易经济专业,大专学历。1988 年 9 月至 1992 年 5月,任南京道斯研究所业务经理;1992 年 6 月至 1993 年 6 月,任北京万国企业服务公司研究部负责人;1993 年 7 月至 1997 年 7 月,任北京万国企业服务公司上海浦东分公司经理;1997 年 8 月至 2002 年 8 月,任上海大智慧投资咨询有限公司咨询部经理;2002 年 8 月至 2006 年 8 月,自由职业;2006 年 8 月至 2014年 12 月,任星弧涂层新材料科技(苏州)股份有限公司董事长;2007 年 10 月至今,任苏州素志汇成投资有限公司执行董事兼总经理;2008 年 12 月至今,任苏州达菲特过滤技术有限公司和苏州达菲特过滤技术股份有限公司董事;2010年 10 月至 2015 年 10 月,任苏州星诺奇传动科技有限公司董事长;2014 年 12月至今,任星弧涂层新材料科技(苏州)股份有限公司董事;2015 年 10 月至 2017年 4 月,任公司董事长;2017 年 5月至今,任公司董事。

关于前次申报及新三板挂牌

申报文件显示:

(1)发行人曾于 2019 年申报 IPO 并于当年撤回,并于 2019 年接受了中国证监会组织、青岛证监局实施的现场检查。现场检查过程中有关机构曾与发行人及各中介机构两次交换意见。发行人前次撤回的主要原因为业绩下滑。

(2)发行人曾于 2016 年 1 月在新三板挂牌并于 2017 年3 月终止挂牌。发行人未披露在新三板挂牌期间的信息披露与本次申报材料的差异情况及原因。

请发行人:

(1)说明现场检查提出的问题和要求落实问题的落实情况,是否存在影响本次发行上市的障碍;前次申报以来相关证券服务机构及其签字人员变化情况。

(2)披露发行人新三板挂牌及摘牌的基本情况,以及挂牌期间在信息披露、股权交易、董事会或股东大会决策等方面是否合法合规,摘牌程序的合规性,是否存在受到处罚的情形。挂牌期间披露信息与本次申请文件和财务报表的内容是否存在实质性差异,如有,请补充说明。

请保荐人、发行人律师、申报会计师发表明确意见,并按照中国证监会《首发业务若干问题解答(2020 年 6 月修订)》问题 22 的要求,说明对报告期新三板挂牌及摘牌情况的核查过程和结论性意见。

回复:

一、说明现场检查提出的问题和要求落实问题的落实情况,是否存在影响本次发行上市的障碍;前次申报以来相关证券服务机构及其签字人员变化情况

(一)说明现场检查提出的问题和要求落实问题的落实情况,是否存在影响本次发行上市的障碍

2019年现场检查过程中,公司及各中介机构收到了两次书面交换意见。上述交换意见与本次问询意见主要关注问题基本一致,公司及各中介机构针对交换意见相关问题进行了书面回复。

现场检查结束后,公司及各中介机构未收到中国证监会及其派出机构进一步提出的问题和要求落实的问题,未受到存在影响本次发行上市的障碍的监管措施或行政处罚。

(二)前次申报以来相关证券服务机构及其签字人员变化情况

前次申报以来,除发行人签字会计师由褚诗炜、齐利平、黄冰冰等 3 人变更为齐利平、黄冰冰、任张池等 3 人外,相关证券服务机构及其他签字人员未发生变化。

二、披露发行人新三板挂牌及摘牌的基本情况,以及挂牌期间在信息披露、股权交易、董事会或股东大会决策等方面是否合法合规,摘牌程序的合规性,是否存在受到处罚的情形。挂牌期间披露信息与本次申请文件和财务报表的内容是否存在实质性差异,如有,请补充说明

(一)披露发行人新三板挂牌及摘牌的基本情况,以及挂牌期间在信息披露、股权交易、董事会或股东大会决策等方面是否合法合规,摘牌程序的合规性,是否存在受到处罚的情形

以下内容已在招股说明书“第五节 发行人基本情况”之“四、发行人在其他证券市场的上市/挂牌情况”补充披露。

发行人挂牌期间一直接受主办券商的持续督导,于股转公司指定信息披露平台公开披露的信息均由主办券商进行事前审核。在挂牌期间,发行人未因信息披露事项受到证券监督管理部门及其派出机构、股转公司的处罚或监管措施。

发行人在新三板挂牌期间的信息披露符合相关法律、行政法规、部门规章及股转公司相关规则的规定。

发行人挂牌期间的董事会、股东大会决策事项、决策程序均合法合规;发行人挂牌期间,未因违法违规受到证券监督管理部门及其派出机构、股转公司的处罚或监管措施。

发行人摘牌已履行了必要的程序。

(二)挂牌期间披露信息与本次申请文件和财务报表的内容是否存在实质性差异,如有,请补充说明

发行人在新三板挂牌期间未披露 2017 年度、2018 年度、2019 年度和2020年 1-6 月财务数据,挂牌期间披露的财务信息与本次申请文件和财务报表的内容不存在直接可比的情况。

发行人挂牌期间披露实际控制人为为叶茂,王永辉为叶茂一致行动人,于本次申请文件存在实质性差异。上述实际控制人认定差异主要情况如下:

1、发行人挂牌期间实际控制人认定情况

根据发行人披露的《苏州星诺奇科技股份有限公司公开转让说明书》,发行人认定的实际控制人为叶茂,王永辉为叶茂一致行动人,具体情况如下:

“叶茂为公司的实际控制人,具体理由如下:

自 2013 年至本公开转让说明书出具之日,中安颐合为公司第一大股东,持有公司 42.97%的股份,叶茂持有中安颐合 74.43%的股权;苏州将梅盛为公司第五大股东,持有公司 2.87%的股份,叶茂持有将梅盛 91.95%的股权。因此,叶茂通过控股中安颐合、苏州将梅盛间接控制公司 45.84%的股份和表决权。

2013 年 6 月 25 日,叶茂控制的中安颐合与公司股东王永辉签订《一致行动协议》,协议的目的是通过王永辉在公司股东大会中行使表决权时与中安颐合采取相同的意思表示,以保证中安颐合(叶茂实际控制)在公司中的控制权。根据该协议,王永辉需在公司股东会表决中与中安颐合保持一致,若双方内部无法达成一致意见,双方应按照中安颐合的意向进行表决。另外,协议对王永辉的对外的股权转让进行了限制,即王永辉所持有的公司全部或部分股份对外转让时,该等转让需以转让后中安颐合与王永辉合计所持有的公司股份不低于 51%为生效条件之一。协议自签署生效之日起至公司(或公司关联公司)首次公开发行股票并上市交易三十六个月届满之日止。

因此,叶茂间接控制公司 45.84%的股份,通过与王永辉签订的协议控制31.09%的股份,合计控制公司 76.93%的股份。”

2、发行人本次申报实际控制人认定情况

根据发行人披露的招股说明书,发行人认定的实际控制人为叶茂和王永辉。

3、发行人新三板期间与本次申报关于实际控制人认定差异的原因

发行人新三板期间与本次申报关于实际控制人认定差异的原因系对实际控制人认定的理解不同,本次申报关于实际控制人认定更加符合公司实际情况及相关规则要求,具有准确性,不存在为满足发行条件而调整实际控制人认定范围的情况。

关于本次申报实际控制人认定具有准确性的分析请参见本回复报告“1.关于实际控制人认定”的相关回复。

三、中介机构核查情况

(一)核查程序

就上述事项且并根据中国证监会《首发业务若干问题解答(2020 年 6 月修订)》问题 22 的要求,保荐机构、发行人律师和申报会计师履行了以下主要核查程序:

1、查阅了发行人在新三板挂牌、摘牌的决策程序、决策文件及信息披露文件;

2、查阅了发行人在新三板挂牌期间的相关公告、董事会会议文件、监事会会议文件和股东大会会议文件;

3、查阅了发行人在新三板挂牌期间的股东名册;

4、登陆中国证监会及全国中小企业股份转让系统网站检索发行人处罚信息;

5、查阅了本次申报相关证券服务机构及签字人员情况。

(二)核查意见

经核查,保荐机构、发行人律师和申报会计师认为:

1、发行人不存在因现场检查而影响本次发行上市的障碍;

2、前次申报以来,除发行人签字会计师之一由褚诗炜变更为任张池外,相关证券服务机构及签字人员未发生变化;

3、发行人补充披露后,已符合中国证监会《首发业务若干问题解答(2020年 6 月修订)》问题 22 的要求。

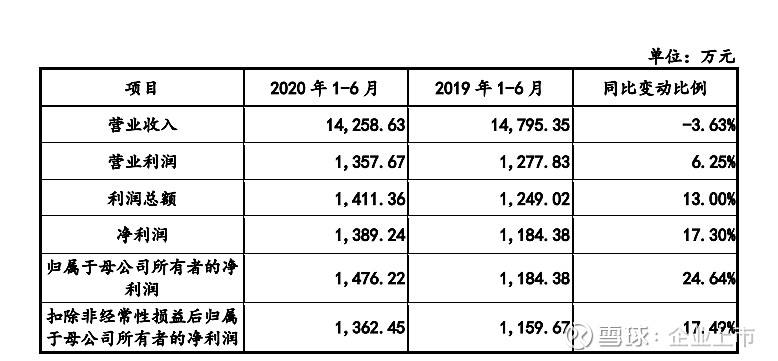

2020 年 1-6 月,公司营业收入为 14,258.63 万元,同比下降 3.63%。主要原因系受 2020 年新冠疫情影响,国内汽车、消费电子产品市场在 2020 年 1-2月生产及消费活动较低,公司及下游客户生产经营活动受到了一定影响;虽然自 2020年 3 月起国内各行业逐步复工复产,但仍对公司上半年生产经营造成一定负面影响,从而导致公司 2020 年 1-6 月营业收入同比下降。

2020 年 1-6 月,公司扣除非经常性损益后归属于母公司所有者的净利润较2019 年 1-6 月同期增长17.49%,主要系公司 2020 年 1-6 月税金及附加与管理费用下降。

根据预测,预计公司2020 年实现营业收入约 36,128.62 万元至37,122.99 万元,同比上升约 3.71%至 6.57%;预计实现归属于母公司股东的净利润约 5,079.42万元至 5,347.34 万元,同比增加约 58.07%至 66.41%;预计实现扣除非经常损益后归属于母公司股东的净利润约 4,609.42 万元至 4,847.34 万元,同比增加约49.42%至 57.13%,主要原因系:一是随着国内新冠疫情得到有效控制、下游汽车行业回暖、“双 11”等消费旺季到来,公司 2020 年四季度实际订单完成数量快速上升;二是 2019 年度 IPO 相关中介机构服务费影响已消除。