两家上市公司财务造假竟然出自同一经办会计师--IPO审计机构注销 谁该成为责任主体

帮助金亚科技上市--会计事务所的经办会计师竟然,一直都在疯狂的造假,我想知道2009年是哪家会计所审计帮它上市的?

金亚科技和超华科技财务造假,出自同一经办会计师,该项目注册会计师为高敏、康跃华。

(二)保荐人(主承销商):联合证券有限责任公司承销费和保荐费1,654 万元

1、法定代表人:马昭明

2、住所:深圳市罗湖区深南东路 5047 号发展银行大厦

3、办公地址:北京市西城区月坛北街 2 号月坛大厦 5 层

4、保荐代表人:潘银、白岚

5、项目协办人:朱小林

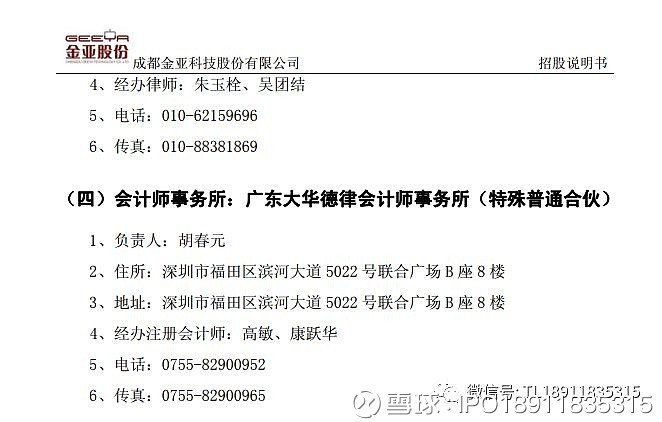

(三)律师事务所:北京市天银律师事务所律师费用150万元

1、负责人:朱玉栓

2、住所:北京市海淀区高粱桥斜街 59 号中坤大厦 15 层

3、地址:北京市海淀区高粱桥斜街 59 号中坤大厦 15 层

4、经办律师:朱玉栓、吴团结

(四)会计师事务所:广东大华德律会计师事务所(特殊普通合伙)审计费用158万

1、负责人:胡春元

2、住所:深圳市福田区滨河大道 5022 号联合广场 B 座 8 楼

3、地址:深圳市福田区滨河大道 5022 号联合广场 B 座 8 楼

4、经办注册会计师:高敏、康跃华

(三)2018 年 5 月 28 日,本所收到中国证券监督管理委员会出具的调查通知书(粤证调查通字 180123)。本次调查主要针对本所在广东超华科技股份有限公司财务报表审计过程中,涉嫌违反证券法律法规而进行的立案调查。该项目注册会计师为高敏、康跃华。目前尚未最终结案。

广东超华科技股份有限公司IPO

审计机构:广东大华德律会计师事务所

地 址: 深圳市福田区滨河路联合广场 B 座 11 楼

负责人:胡春元

电 话: 0755-82900952

传 真: 0755-82900965

经办注册会计师: 胡春元、高敏

创业板发审委2009年第14次会议审核结果公告

中国证券监督管理委员会创业板发行审核委员会2009年第14次会议于2009年9月24日召开,现将会议审核结果公告如下:

成都金亚科技股份有限公司(首发)获通过。

四川吉峰农机连锁股份有限公司(首发)获通过。

二○○九年九月二十四日

IPO审计机构注销 谁该成为责任主体?

对于金亚科技的财务造假,业界资深人士认为,如果造假行为不仅仅属于注册会计师执业水平问题或者职业道德存在问题,协同帮助造假被追究刑事责任是大概率事件。《中国经营报》记者发现,金亚科技审计机构广东大华德律会计师事务所(以下简称“大华德律”),经过与其他事务所合并之后,其经营期限已于2018年4月21日到期。

被追究刑事责任非小概率事件

资深注册会计师刘志耕表示,金亚科技的财务造假由来已久,早在其成为公众公司前就已开始,不仅造假时间长,方式方法多,而且几乎涉及整个业务的大多数流程和领域。这些问题从发生到金额、从情节到性质,已不属于违反财会制度及证券管理法律法规的常见问题,其社会影响广泛,社会危害严重,不是一般性行政处罚就可以达到警示和惩戒目的。鉴此,因涉嫌构成欺诈发行股票罪,中国证监会已于近日将该案移送公安机关,即达到了必须追究相关责任人刑事责任的程度。

刘志耕认为,对于金亚科技的造假事件,注册会计师如果只是因专业胜任能力有限,没有保持应有的职业谨慎或履行审计程序严重不到位等,确实没有发现存在问题,这可能是注册会计师的职业道德问题,应该给予行业惩戒或行政处罚。

而一位有30年会计审计经验的注册会计师、著名会计师事务所合伙人则认为,金亚科技无论何种形式的造假,能够瞒过注册会计师的可能性微乎其微。“如果注册会计师对造假睁一只眼闭一只眼,从而成就了金亚科技的造假,根据金亚科技存在问题的性质和严重程度,很可能不仅仅是违反职业道德的问题,被追究刑事责任并非小概率事件。”该人士表示。

谁承接谁就是承担执业风险的主体

《中国经营报》记者查询到,2009年10月,金亚科技审计机构大华德律已与其他事务所合并成为立信大华会计师事务所,此后再度调整,在2011年、2012年立信、大华会计师事务所(特殊普通合伙)相继设立。

那么,如果追究作为中介的会计师事务所的责任,责任主体应该是谁?

专业人士认为,从可以查询到的信息来看,立信大华会计师事务所是由北京立信会计师事务所与广东大华德律会计师事务所、北京中兴正信会计师事务所以及新疆宏昌会计师事务所、重庆铂码会计师事务所等多家会计师事务所合并重组而成,所以,立信大华会计师事务所应该与原大华德律会计师事务所没有法律上的承继关系,而且原大华德律会计师事务所已注销,所以应该无法追究原大华德律会计师事务所的法律责任,同时,立信大华也无需承继大华德律的法律责任。

天眼查工商信息登记显示,该所营业期限为2001年1月17日~2018年4月21日。记者拨打工商登记的电话,对方表示,此电话从来就不是大华德律的。刘志耕表示,如果2018年4月21日大华德律已经注销,将无法追溯该事务所责任。

至于签字注册会计师,刘志耕表示,当时给金亚科技审计报告签字的注册会计师,只要还在注册会计师行业执业,则应该追究其执业的行业自律责任或行政责任,触犯《刑法》的还应依法追究其刑事责任;但如果原签字注册会计师已不在注册会计师行业执业,一般情况下不再追究行业执业责任。但只要存在刑事责任,只要在刑事责任的追诉期内,则应该追究该注册会计师的刑事责任。

记者查询金亚科技2009年10月发布的《招股说明书》发现,大华德律的高敏、康跃华为大华德律IPO项目的签字注册会计师,大华德律会计师事务所负责人为胡春元。

上述三人均在《招股说明书》上签字,并作出声明,称“本所及签字注册会计师已阅读招股说明书,确认招股说明书与本所出具的审计报告、内部控制鉴证报告及经本所核验的非经常性损益明细表无矛盾之处。本所及签字注册会计师对发行人在招股说明书中引用的审计报告、内部控制鉴证报告及经本所核验的非经常性损益明细表的内容无异议,确认招股说明书不致因上述内容而出现虚假记载、误导性陈述或重大遗漏”,并承诺“对其真实性、准确性和完整性承担相应的法律责任”。

记者注意到,高敏、康跃华不是第一次涉嫌违规。

2018年5月28日,立信会计师事务所收到证监会出具的调查通知书。调查主要针对该所在广东超华科技股份有限公司财务报表审计过程中,涉嫌违反证券法律法规而进行的立案调查。该项目注册会计师正是高敏、康跃华二人。目前尚未最终结案。至于此二人目前执业资格是否由立信承接,其目前就职状态如何,立信表示“不予回复”。

来源:中国经营报