么一家公司,它在2016年世界500强中位列第14位,它被媒体喻为“大宗商品界的高盛”,但是它自成立以来始终保持神秘低调,它就是来自瑞士的嘉能可国际公司(Glencore)。这篇文章,让我们一起来聊聊嘉能可的故事。

么一家公司,它在2016年世界500强中位列第14位,它被媒体喻为“大宗商品界的高盛”,但是它自成立以来始终保持神秘低调,它就是来自瑞士的嘉能可国际公司(Glencore)。这篇文章,让我们一起来聊聊嘉能可的故事。

一.嘉能可的起源(1974)

说到嘉能可,就不得不提它的创始人,有着“石油大王”称号的传奇人物马克.里奇。里奇在7岁时逃离纳粹控制的欧洲去到美国生活。上世纪70年代,里奇曾在当时最大的大宗商品经纪公司菲利普兄弟公司工作。工作期间,凭借着出众的能力与过人的胆识,里奇不仅带给公司巨大盈利,还打破了由欧洲国家控制原材料市场的局面。

说到嘉能可,就不得不提它的创始人,有着“石油大王”称号的传奇人物马克.里奇。里奇在7岁时逃离纳粹控制的欧洲去到美国生活。上世纪70年代,里奇曾在当时最大的大宗商品经纪公司菲利普兄弟公司工作。工作期间,凭借着出众的能力与过人的胆识,里奇不仅带给公司巨大盈利,还打破了由欧洲国家控制原材料市场的局面。

之后,里奇离开了菲利普兄弟公司,并于1974年跟朋友合伙在瑞士创办了以自己命名的马克.里奇+Co.公司。在新公司,里奇开始了石油的贸易活动,并创办了石油现货交易市场,开始了自由竞价交易。里奇的这个举动改变了世界经济,毕竟当时石油还不属于贸易产品。

但是1983年,美国当局指控里奇在1970年代晚期以及1980年代的伊朗人质危机期间,与伊朗进行非法原油交易并且偷税漏税。在指控期间他居住在瑞士,并且再没有踏上美国的领土。他的罪行直到2001年美国总统克林顿执政最后一天才得以赦免。

被指控期间,里奇的公众形象严重损害,他成为了贪婪的奸商形象,进而拖累了公司形象。里奇被要求转让公司股权,1994年,里奇将他亲手创立的公司的最后一笔股权售出,从此,马克.里奇+Co.公司被改名为嘉能可国际公司。

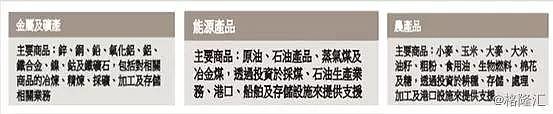

嘉能可是全球性最大及多元化的天然资源公司之一,其商品高度多元化,总共涉及了90多种商品,公司业务遍布全球50个国家,共有155,000名员工。其业务分为三大板块:金属及矿产、能源产品以及农产品(板块大致涵盖范围详见图)。

嘉能可是全球性最大及多元化的天然资源公司之一,其商品高度多元化,总共涉及了90多种商品,公司业务遍布全球50个国家,共有155,000名员工。其业务分为三大板块:金属及矿产、能源产品以及农产品(板块大致涵盖范围详见图)。

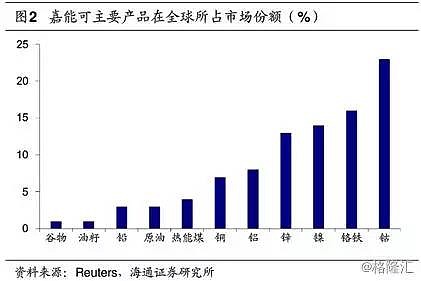

嘉能可在全世界拥有大量位置重要的仓库,仅通过控制仓库就能对全球市场造成巨大影响。嘉能可对市场的影响力主要集中在金属及矿产领域,能源板块次之。其中,钴占据全球市场份额的23%,镍14%,锌13%,铝8%以及铜7%。

嘉能可在全世界拥有大量位置重要的仓库,仅通过控制仓库就能对全球市场造成巨大影响。嘉能可对市场的影响力主要集中在金属及矿产领域,能源板块次之。其中,钴占据全球市场份额的23%,镍14%,锌13%,铝8%以及铜7%。

2011年,嘉能可宣布在英港两地分别上市,共集资100亿美元。其中,香港发售每股定价66.53港元。上市后,其首席执行官伊万.格拉森博格持有公司股权由18.1%降至15.8%。

2013年以前,嘉能可的身份是全球大宗商品交易市场的最大交易商,但是在制造方面的影响力基本可以忽略不计。直到2013年,嘉能可收购了Xstrata(“斯特拉塔”),全球十大矿业公司之一。这桩总额高达619亿美元的艰难并购案,让嘉能可成为了全球第四大矿业生产集团、最大锌生产商、第三大铜矿开采商以及第四大镍矿开采商等,同时也改变了全球矿业生产和大宗商品交易两大行业的竞争格局。至此,嘉能可在19年内实现由6亿美元到880亿美元的估值“大跃进”, 2014年,嘉能可从世界排名第12位上升至第10位,也是历史最好成绩。

公司的经营模式简单理解起来,就是大宗商品交易的中间商,在供给方与需求方中间搭载起 “桥梁”。收购Xstrata后嘉能可也开始自己供给产品,自产销比接近50%。公司的盈利模式有三种:地域套利、产品套利和时间套利。盈利方法深究起来很复杂,究其本质就是“买卖差价”。

地域套利最容易理解,比如铜在A地比B地便宜,嘉能可就在A地买入铜,再去B地卖掉,赚取差价。或者是铜矿在非洲某地区盛产,但是那边动乱,嘉能可这时候也可以帮忙把商品从非洲运输到需求者手里。

产品套利主要运用在农产品板块。一是相关商品间的套利,例如小麦及玉米(均可当作粮食)。二是原料和成品间的套利,例如大豆及其压榨物豆粕和豆油。

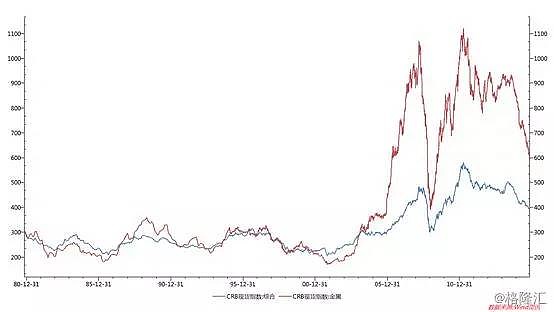

时间套利赚取的则是“时间溢利”。当商品价格处在持续上涨状态时,公司在低点买入后待高点卖出。作为全球大宗商品巨头,大致预测出市场走势应该来说不困难。上图显示的为CRB现货综合指数和CRB金属指数从1980年到2015年35年的走势情况。CRB指数是美国商品调查局依据世界市场上19种基本的经济敏感商品价格编制的一种期货价格指数。本世纪初到2013年左右,CRB现货综合指数震荡上涨,金属指数成长幅度更是明显,也大概能反映出嘉能可逐渐强大的理由之一。

时间套利赚取的则是“时间溢利”。当商品价格处在持续上涨状态时,公司在低点买入后待高点卖出。作为全球大宗商品巨头,大致预测出市场走势应该来说不困难。上图显示的为CRB现货综合指数和CRB金属指数从1980年到2015年35年的走势情况。CRB指数是美国商品调查局依据世界市场上19种基本的经济敏感商品价格编制的一种期货价格指数。本世纪初到2013年左右,CRB现货综合指数震荡上涨,金属指数成长幅度更是明显,也大概能反映出嘉能可逐渐强大的理由之一。

三.嘉能可的衰弱(2014)

然而,从2014年9月份最高点的41.333港元,下滑到2016年初的7.538港元,嘉能可的股价在四个月内直接暴跌了超过80%,市值也亏损了约610亿美元,令路人都不禁为它心疼。之后股价逐渐回调,但是目前对应股价为32.650港币,距离发行价还是砍了快一半。

然而,从2014年9月份最高点的41.333港元,下滑到2016年初的7.538港元,嘉能可的股价在四个月内直接暴跌了超过80%,市值也亏损了约610亿美元,令路人都不禁为它心疼。之后股价逐渐回调,但是目前对应股价为32.650港币,距离发行价还是砍了快一半。

说起嘉能可迅速衰败的原因,大致总结为:1)2014年中之后,各主要大宗商品价格大幅度下跌。铜、镍、锌价格分别下跌29%、28%和48%,煤炭价格下滑21%;2)收购Xsrata后,嘉能可脱离传统的大宗商品贸易公司,变成重资产型贸易商,价格下滑导致上游业务风险敞口扩大。

四.财务状况

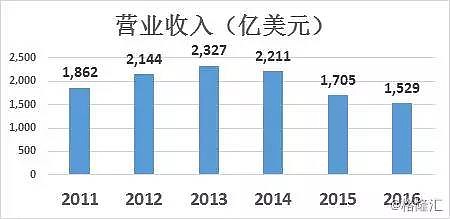

上市后,嘉能可的营业收入在2013年达到顶峰,收入约为2326.94亿(美元,下同),同比增长8.5%,主要是受惠于当年大宗商品市场的良好。然而,同年,嘉能可却净亏损了74.02亿,同比大幅下跌了将近85个亿。2013年,嘉能可的毛利率为2.4%,比2012年的毛利率还上升了0.5个百分点。查阅该年财报数据,盈亏主因来自当年的巨额收购Xsrata。2014年到2016年,受主营业务商品市场的下滑,公司的业绩也是逐年平稳下跌。2015年,嘉能可盈亏达49.64亿,主要原因为资产减值。

上市后,嘉能可的营业收入在2013年达到顶峰,收入约为2326.94亿(美元,下同),同比增长8.5%,主要是受惠于当年大宗商品市场的良好。然而,同年,嘉能可却净亏损了74.02亿,同比大幅下跌了将近85个亿。2013年,嘉能可的毛利率为2.4%,比2012年的毛利率还上升了0.5个百分点。查阅该年财报数据,盈亏主因来自当年的巨额收购Xsrata。2014年到2016年,受主营业务商品市场的下滑,公司的业绩也是逐年平稳下跌。2015年,嘉能可盈亏达49.64亿,主要原因为资产减值。

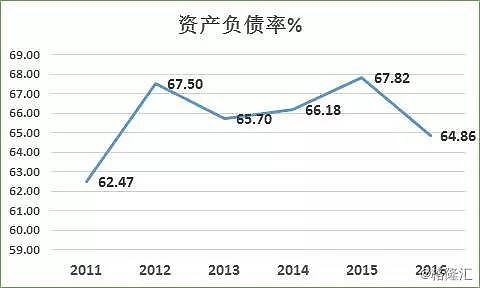

由于是重资产公司,嘉能可近年来最被公众质疑的也是其现金流及偿债能力。资产负债率一般合理的范围为60%以内,可以看到嘉能可的负债率一直在60%以上徘徊,2016年,嘉能可的资产负债率为64.86%,风险稍大。2016年,在净利润增长的情况下,其经营现金流同比下滑63.02%,仅48.18亿,为四年最低。

由于是重资产公司,嘉能可近年来最被公众质疑的也是其现金流及偿债能力。资产负债率一般合理的范围为60%以内,可以看到嘉能可的负债率一直在60%以上徘徊,2016年,嘉能可的资产负债率为64.86%,风险稍大。2016年,在净利润增长的情况下,其经营现金流同比下滑63.02%,仅48.18亿,为四年最低。

总结

嘉能可目前动态PE为44.31,PB为1.38。由于是重资产公司,比较PB比较合适。嘉能可PB在港股同业中略低于平均水平。世界500强前15名中在香港上市做资源类业务的还有中国石油(601857)与中石化油服(600871)两家公司,它们的PB分别为0.67与2.12,嘉能可介于它们中间。目前嘉能可市值为4762亿港币(约610亿美元)。

嘉能可目前动态PE为44.31,PB为1.38。由于是重资产公司,比较PB比较合适。嘉能可PB在港股同业中略低于平均水平。世界500强前15名中在香港上市做资源类业务的还有中国石油(601857)与中石化油服(600871)两家公司,它们的PB分别为0.67与2.12,嘉能可介于它们中间。目前嘉能可市值为4762亿港币(约610亿美元)。

2017年上半年,从CRB商品指数看出整体市场并不乐观,6月底跌入最低点,7月开始略有回调。目前嘉能可还未发布中报信息。下半年,在全球大宗商品前景不明朗的情况下,我认为对于嘉能可这种在大宗商品敞口风险较大且财务风险不低的公司,还是持有谨慎保守的态度比较好。

2017年上半年,从CRB商品指数看出整体市场并不乐观,6月底跌入最低点,7月开始略有回调。目前嘉能可还未发布中报信息。下半年,在全球大宗商品前景不明朗的情况下,我认为对于嘉能可这种在大宗商品敞口风险较大且财务风险不低的公司,还是持有谨慎保守的态度比较好。

文章来源:CTA基金网

本公众号郑重声明:本学会登载此文出于传递更多信息、提高国内FOF水平之目的,学会并不对研究结果负责,据此投资,风险自负。

部分文章推送时未能与原作者取得联系,或者所列作者有误,请原创者直接联系。