大家好,我是格子。

昨天“入了格局坑”,今天享了格局福....

......

今天又是正值周五,没有必要跟大家聊今日行情、明日展望什么的,想着最近问基金的比较多了,咱这期就聊聊基金....

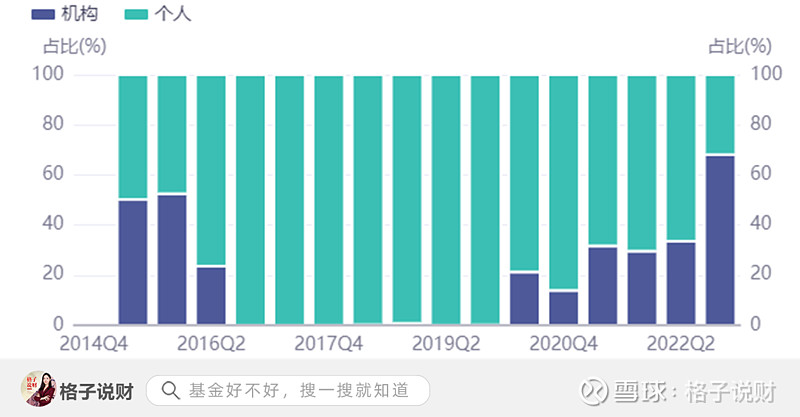

基金选择,一般来说,机构扎堆比散户扎堆要好,FOF作为机构持仓的抓手,于是今天,我把FOF基金经理们喜欢的基金,挑了一只出来。

基金名称:融通健康产业;

基金经理:万民远。

选他是因为全市场FOF一共有379只,其中有124只持有了融通健康产业A,且在新的一周中,选择它的机构又多了5%。

截至目前,机构重仓已经近70%。

这只基金看名字就知道是医药主题基金,基金经理万民远也是医药主题基的老将了。

当年与葛兰和赵蓓齐名,但他输在了性别上。

那个时候医药女神比医药男神火.....以至于,他的单只基金规模不及葛兰的十分之一。

葛兰因规模,只能重仓医疗行业那20多个龙头,超额收益越来越难以获取,而万民远以小而美的规模却可以在这两年进行细致的调仓。

基金经理最偏爱的一只医药股是一心堂。

这只个股,他拿了整整6年,要知道他管理这只基金的年限也就刚刚六年多一点。

一心堂属于医药商业类个股,在前几年医药商业整顿的时候,相关个股暴跌,即使这种情况,他也没有扔掉一心堂....

这个执着突然不知道怎么说了。

长春高新,2年时间跌没了70%,PE12.5倍,PEG不足0.4...

目前市场上对它的担心主要是集采,以生长激素单品作为盈利点的长春高新,一旦集采成功,就是利润腰斩;现在长春高新和另外一家生长激素企业安科生物通过弃标拖着,保利润。

但随着已经进入三期临床阶段的维昇药业、特宝生物、天境生物等药企的生产激素产品商业化落地,长春高新真的可以保住现有的利润吗?

到那个时候,长春高新是不是只能迫不得已的选择集采降价守住市场份额呢?

这是市场担心的问题。

也正因为这份不确定性,在一切尘埃落定之前,长春高新在测算估值时的风险抵补较高,长春高新真的能如万民远的期待....在这个位置守住并筑底上涨吗?$长春高新(SZ000661)$

康德莱是一家医疗器械公司,产品覆盖了2317家境内医院,疫情封控影响了医院的非急诊手术量,2022年业绩低于市场预期。

随着疫情过去,去年因疫情积压的手术需求逐步释放,凭借着广大的营销网络,康德莱今年营收增长预期在35%以上,匹配当前估值15.59倍....远低估。

估值低于合理,或许是万民远选择它的重要原因之一。

东富龙,估值同样是只有15.59倍,但细分赛道不同,它是国内最大的冻干机设备制造商。

冻干机呢,是通过升华的原理,对物料进行冷冻干燥处理的机器。

关于用途,女孩子可以思考冻干粉;男孩子可以思考文物保存....

它最大的问题在于20年和21年业绩大幅增长,是由新冠疫苗带来的订单,在2023年新冠因素完全消除之后,公司的制药设备能够重回增长是要谨慎看待的。

但是我把这只股票进行了画线——

年线压力28.11,下行支撑26,突破年线压力,东富龙的空间或将打开。

看万民远对东富龙、长春高新的买入时间(2022年3季度),可以发现,万民远是完全不care技术指标,纯纯的估值性价比以及逻辑进行选股和择时,与此同时,他在医药股的选择上肉眼可见的不抱团,中药和CRO都没咋碰,某种意义上可以与场内医药ETF形成风险分散的配置作用。

机构喜欢,规模且不算大的医药基,建议将他加自选。

打新与行业以及ETF复盘等周末大事件见。

声明:以上投资分析不构成具体买卖建议,投资有风险,入市需谨慎。

关注格子说财,这里有您最关心的理财知识!

来源:格子说财