大家好!我是财叔,工作 6 天以后迎来了周末,很多人没注意到央行今晚公布的社融数据。

根据央行数据:

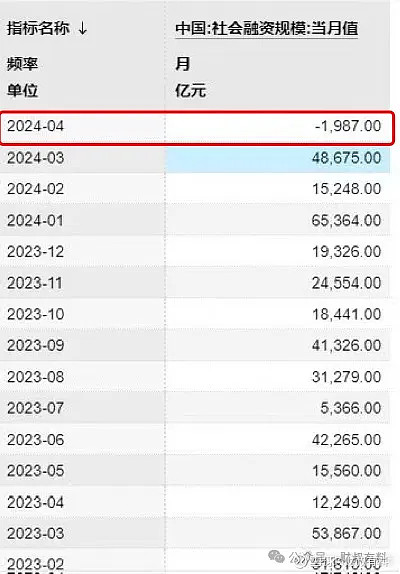

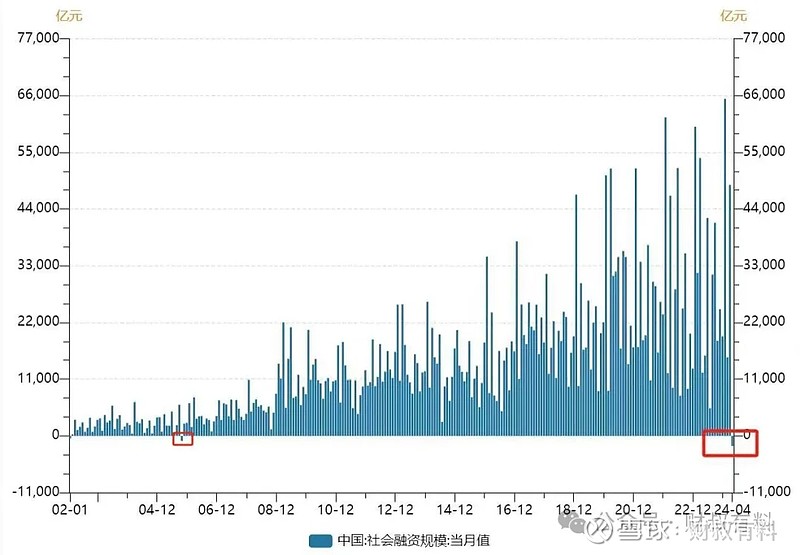

4月社会融资规模-0.20万亿元,预期1.01万亿元,前值4.87万亿元

4月新增人民币贷款0.73万亿元,预期0.74万亿元,前值3.09万亿元

4月M2同比增长7.20%,预期8.26%,前值8.30%

4 月M1 -1.4%,预期正的1.2%,前值1.1%。

好几个数据是让人大跌眼镜的,特别是4月社融规模时隔18年再现单月负增长,并创出-1987亿的有数据公布以来新低,同比少增逾1.4万亿,连续3个月大幅少增,前4个月累计同比少增超3万亿。

M1指流通中的货币,包括现金和活期存款;M2指广义货币,包括现金、活期存款、定期存款、储蓄存款和其他一些较为稳定的金融资产。社会融资规模增量是指一定时期内实体经济从金融体系获得的资金额。

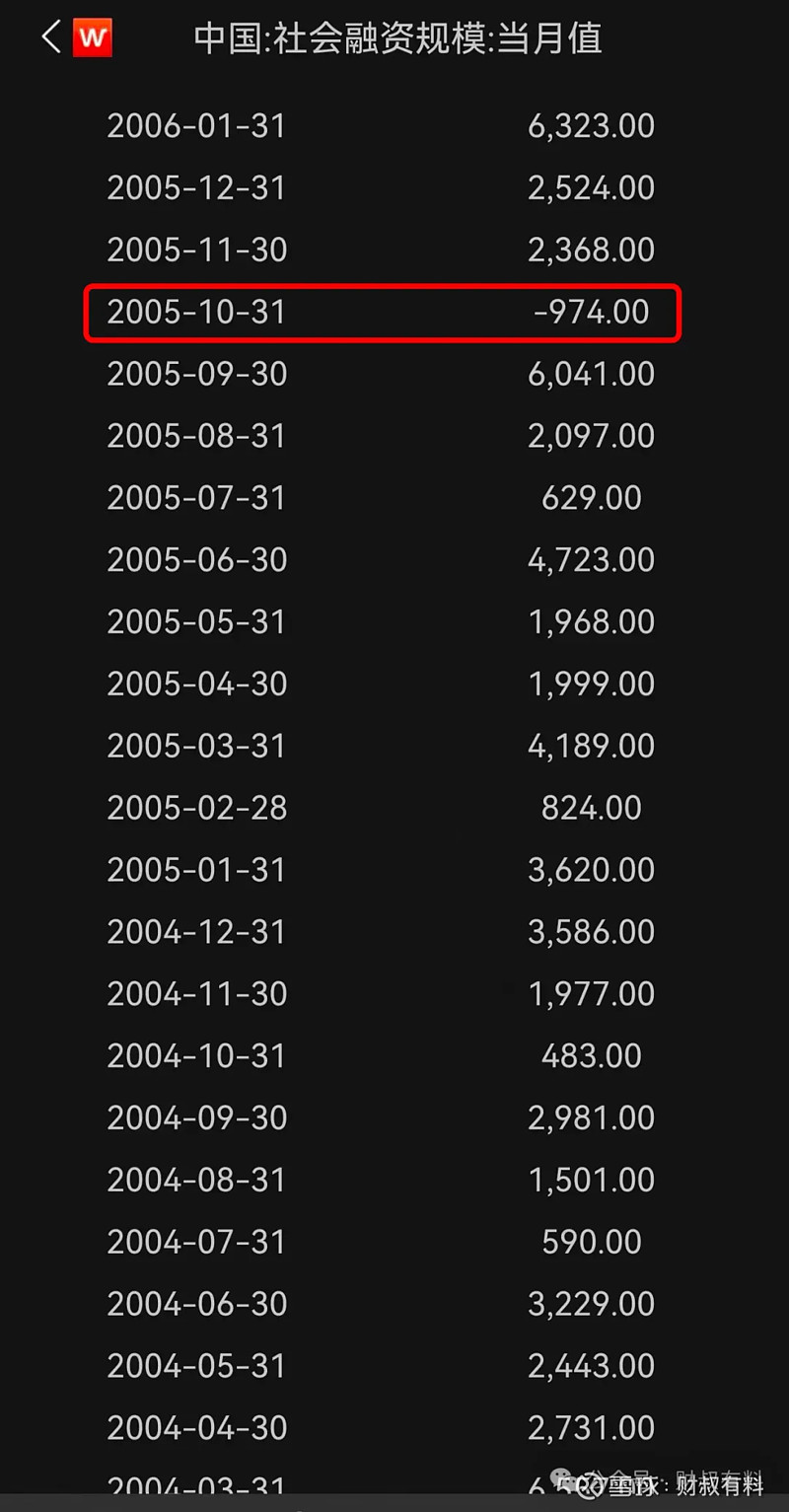

上次单月社融规模为负的,还是在 2005 年的 10 月份。

更直观的一张社融单月规模柱状图可以看出,从 2002 年以来,也就 2005 年 10 月和本月出现负值。

另外,4月M2同比增速再度快速下滑1.1个百分点至7.2%,已经降至自1997年有数据以来最低水平。

对于4月货币增速回落的原因华创证券首席宏观分析师张瑜认为,一个原因是,今年以来债市持续上涨,居民购买理财的热情升温,银行存款向理财等非银产品分流转化。

今年以来,银行多次下调存款利率,下架长期限大额存单和智能通知存款产品,协议存款的认定从严,因此居民端一直在“从存款到理财”的蚂蚁搬家。

非银机构资金充裕,从银行借钱购债的需求降低。4月银行对非银机构融出资金明显下降,大体估算,减少的体量可能在3万亿元左右。

二是资金空转、手工补息等现象已在规范治理,近期多部门对资金“低贷高存”空转套利、银行手工补息等现象的规范力度加大,过去相当一部分虚增的、不规范的存贷款有所减少,特别是对企业活期存款中的手工补息部分受影响较大,短期内有“挤水分”效应。

三是金融业增加值核算优化调整也有影响。以往金融业增加值季度核算方法参考存贷款增速,今年一季度起,国家统计局修改为参考利息净收入、手续费及佣金净收入等指标,更能客观体现金融业对实体经济的贡献度,与年度核算数据也更为衔接。

不过,4 月金融数据拉胯,反而使得降息可能性上升,利好股市、债市。

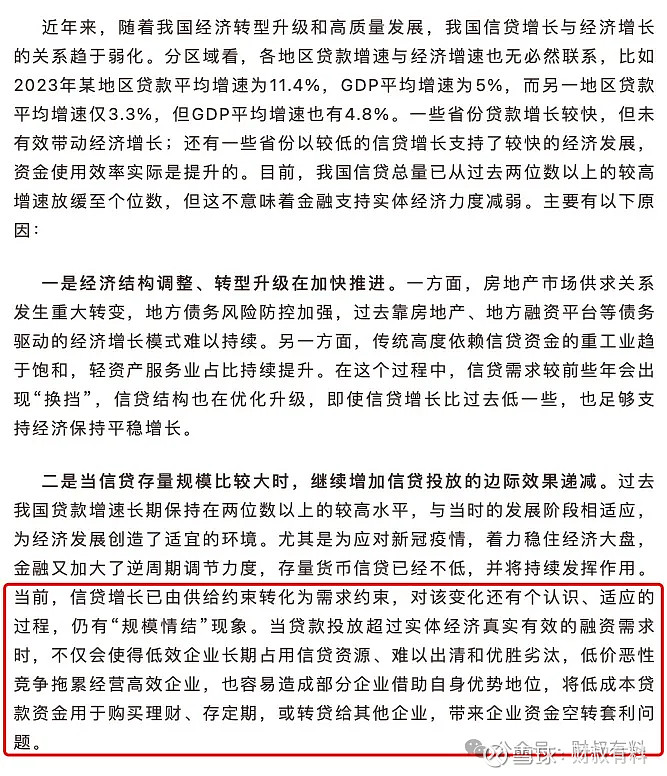

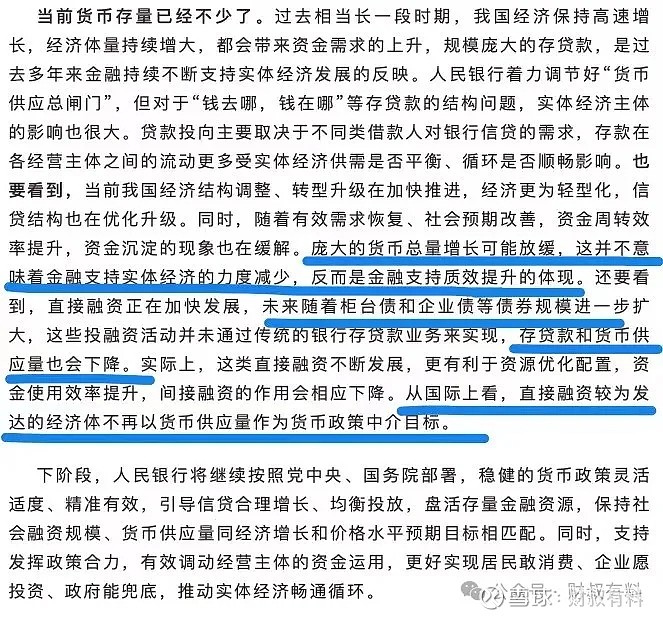

实际上,对于这些变化,央行在昨天公布的《货币政策执行报告》中打了预防针,提出“过去靠房地产、地方融资平台等债务驱动的经济增长模式难以持续”,年初长端融资利率大幅下行但仍无法改变经济结构内生性的融资需求降温,央行明确指出如果信贷投放持续超过实体经济有效融资需求,可能导致低效企业难以出清、企业资金空转套利等问题。加之弱化对地产支持的导向,强化把推动价格温和回升作为货币政策重要考量,强调坚决防范汇率超调,并引导市场对长期国债利率进行理性定价。