摘要 | 由于在产品种类以及经营的区域相对更加聚焦,荣泰健康的费用率水平远低于蒙发利,所以最近两个报告期的净利润率是蒙发利的两倍,蒙发利未来净利润率的提升来自于对收购公司的整合成功,以及品类,经营区域的更加聚焦。由于两家公司70-80%的收入来源是海外市场,所以主要发达经济体的经济波动会影响两家公司的经营效益,在出口市场上市场集中度还有一定的提升空间,中国经济转型成功后,国内的需求有望迎来快速的增长。

全球按摩器市场规模:2014年全球按摩器具的市场规模约为96亿美元,从2010年至2014年,每年的增速大概为10%的水平,预计未来还可以保持10%的增速,到2018年,全球按摩器具的市场规模将达到138亿美元。

表:国内2010年至2014年按摩器具的销售额变化情况

数据来源:中国医药保健品进出口商会按摩器具分会《2014年-2015年中国按摩保健器具市场研究报告》

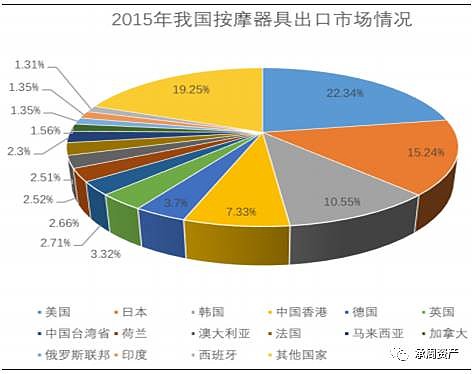

国内按摩器需求释放有待人均收入的进一步提升:按摩是中国传统的养生保健方法,以中医的脏腑,经脉学说为理论基础,并结合现代医学成果,作用于人体体表的特定部位以调节机体生理,病理状况,达到健康理疗的目的。以我国2015年的出口数据来看,主要的出口市场是美国,日本,韩国以及中国香港,其中出国到日本和韩国的比例之和远高于出口到美国的份额(对比美国,日本,韩国三国的人口体量,人均收入),这从侧面反映了东亚,东南亚国家的人们更喜欢使用按摩器具来达到健身的目的。

人口老龄化,收入提升,产品功能更加完善,厂家的宣传都是有利于促进行业规模的提升。

荣泰健康以及蒙发利两家公司的出口的收入占比基本上稳定在70%以上。

按摩器主要分为两类,一类是功能全面,性能优越为诉求的全功能按摩椅和功能相对单一,但便携,灵活的按摩小电器。按摩椅是按摩器具中市场份额最大,附加值最高的产品种类,可以模拟“推,敲,揉,扣,捏”等各种按摩手法,实现几乎所有按摩功能,价格从数千元到上十万元之间(也正因此,按摩椅的毛利率远高于按摩小家电),由于价格较高,所以收入弹性很大。一旦收入迈入某个门槛,购买需求就会大增。预计未来按摩椅的收入占比将逐渐提升。

因此国内人均收入越过了某个门槛,那么对于按摩器具的需求会得到快速的释放。

两家公司的简单对比:对比近几年的财务数据,荣泰健康在经营效率上比蒙发利更好些,背后的原因是荣泰健康更加聚焦,从大类来看,公司的产品主要分为按摩椅以及按摩小电器,由于按摩椅的毛利率更高些,而且按摩椅在荣泰健康的收入占比明显高于蒙发利,所以荣泰健康的综合毛利率也不逊色于自有品牌占比更高的蒙发利,但是由于产品以及客户相对集中,所以荣泰健康的费用率明显的低于蒙发利,所以15年荣泰健康的净利润率水平达到了14.03%,16年前三季度达到了16.53%,而蒙发利在这两个报告期都不到7%。

蒙发利的费用率高,是很多原因造成的,首先是公司过去几年做了几笔海外收购,管理,整合的难度增加带来了费用的大幅增长。其次是产品线相对更宽,没有一个特别聚焦的产品以及区域,蒙发利的产品还延伸到净水器等领域,每一个单一领域都不是特别占有优势。在市场开拓的时候,铺的有点广,收购加上自身打造的品牌有4-5个之多,而且每一个都不是特别占有优势。所以综合起来,就不可避免的需要这么多的费用。

而反观荣泰健康,高毛利率的按摩椅的收入占比达到了85%,而且最近一个报告期,第一大客户的收入贡献超过了50%,所以市场开拓得费用就很低。客户集中度太高长期来看是不利的,但短期来看,有效的降低了营销开支。所以这些因素综合起来,就是两者净利润率差这么多的几个因素。

展望两个公司未来的利润成长空间和风险

行业的现状短期之内不会有明显的变化,未来几年内的收入大头还是来自于出口,基于老龄化以及收入的增长,全球市场还有个10%的增速,行业集中度虽然不算高,但也不算低,所以单个企业在出口市场的份额大幅提升的可能性也会比较低。

未来国内需求达到日本,韩国的那种水平还有待于中国经济结构转型的成功带来的人均购买力的提升,这个还有待日后的观察。

具体到公司层面来说,荣泰健康未来两三年估计还是看按摩椅在国际市场上客户的拓展情况,看远点就是看国内需求中长期的爆发,这个要跟踪公司在国内市场品牌,渠道的长期建设情况。由于是新股,管理层未来的打算还不可知,荣泰健康未来的成长轨迹大概就是行业的成长路径。

除了行业的成长路径,蒙发利未来的净利润的提升还有待于自身经营效率的提升。具体就需要观察公司产品的聚焦,品牌的聚焦以及市场的相对聚焦。蒙发利前几个年度的净利润率都不算高,可能这部分是和自身品牌建设前期是需要相应的前期投入,如果前几年的费用都投入的很值,那么这无疑将提升公司品牌提升带来的议价能力。

风险:

由于按摩器,尤其是按摩椅的需求都是非刚性的需求,收入弹性高,受宏观经济的波动影响较大,由于两家70%之多的收入是来自于出口,全球经济陷入衰退,两家公司在08年金融危机后面几年的收入都受到了明显的影响,这是两家公司共同经营面临的共同的风险(由于经济波动有周期,风险释放之后也是机会)。

荣泰健康的风险来自于第一大客户的收入占比超过了50%,所以一旦第一大客户出现什么问题,或者两者之间的合作出现什么问题,荣泰健康的收入都会受到明显的影响。从品牌以及行业格局的稳定性来说,荣泰健康的第一大客户自身出现什么问题的可能性比较低。出口市场都是相对比较稳定的,美国市场是蒙发利等企业相对占有优势的市场,而出口第二大市场日本,其毛利率,中高端的按摩椅基本上也是本土企业所占据,所以荣泰健康短期之内突破其他市场的可能性也比较低。当然荣泰健康还有新股的风险,为了冲上市,上市前大部分公司都或多或少会做些盈余管理。

蒙发利的风险主要来自于整合,相对不聚焦的风险,公司16年的净利润能够做到2.5-2.7亿的水平,部分是来自于贬值带来的汇兑收益。公司账面上还有不少的现金,如果蒙发利继续在没有经营好现有收购的企业的情况下,盲目收购都会导致公司的收入见长,但净利润不增长的困局。

公司上市一把双刃剑,对于品牌是有正的宣传,但是有了融资平台,就把经营摊子铺的太大,盲目收购,反而会损害股东回报。

附:两家公司经营情况的数据概况

附1:荣泰健康的经营财务概况

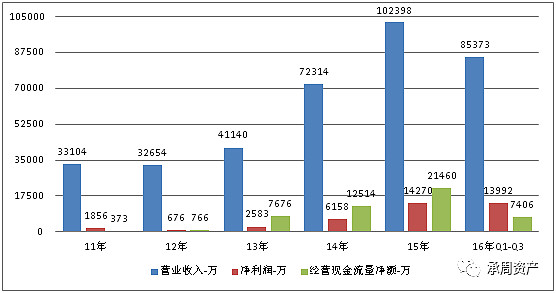

图:荣泰健康11年至15年,收入增3倍,净利润增7.7倍

16年的净利润预计在1.9亿-2.3亿之间,同比增33%-62%。

16年的净利润预计在1.9亿-2.3亿之间,同比增33%-62%。

表:荣泰健康85%之多的收入来自于高毛利率的按摩椅

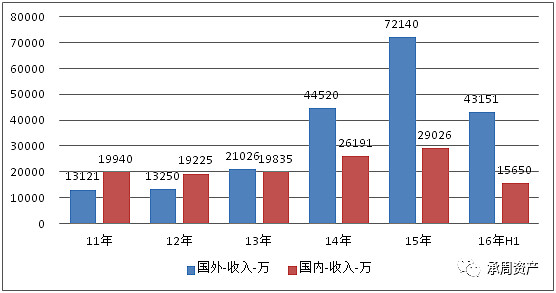

图:公司15年出口收入占比达到了70%之多

由于公司的收入大头是按摩椅,在国内按摩椅的销售中,2013年,2014年,2015年,2016年上半年四个报告期中,来自经销的收入分别是1.007亿,1.3545亿,1.461亿,0.66亿,来自直营的收入分别为2237万,2056万,2371.6万,1240.7万,来自于电商的收入分别是2054.3万,3881.25万,7459.9万,5742万。

荣泰健康过去几年的成长性更多地是靠出口收入大幅度增长驱动的,来自于国内市场的收入增长速度并不理想。

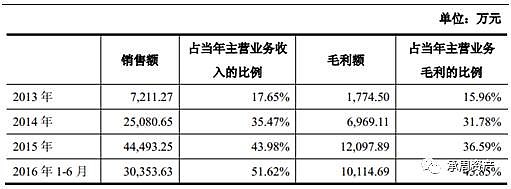

图:荣泰健康来自于第一大客户的收入以及毛利润贡献占比

公司收入结构来来自第一大客户的贡献逐年提高,从2013年的17.65%提升到2016年上半年的51.62%。这几年的成长性很大一部分是公司跟着第一大客户成长起来的。

由于国内市场还有较高比例的电商自营,所以毛利率远高于出口市场。

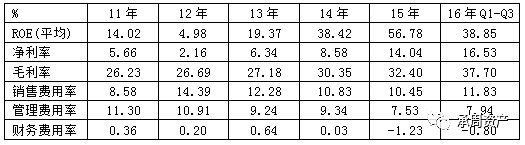

表:毛利率逐渐提升,销售费用率相对稳定,管理费用率稳中有下降

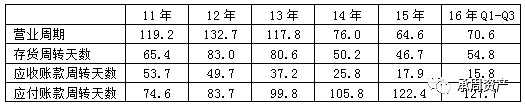

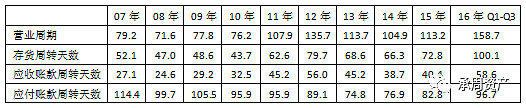

表:荣泰健康在运营效率上也是明显好于蒙发利,而且这几年在逐年改善

附2:蒙发利的经营财务概况

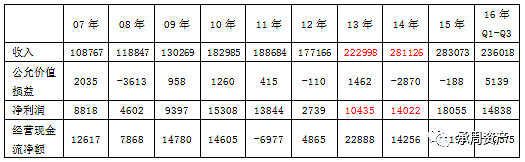

表:13年,14年由于有收购,所以收入有明显提升

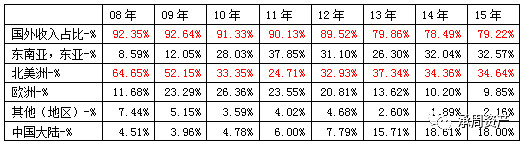

表:收入近80%来自于国外市场

公司08年来自于海外的收入占比达到了92%,出口最多的是美国,目前东南亚,东亚由于合作的深入以及收购的因素导致收入占比得到明显提升。

表:由于收购以及自有品牌的建设,近几年销售费用率以及管理费用率大幅提升

表:从07年至今,营运效率可以说是逐年在下降

@今日话题 @私募工场

感谢您的关注!