摘要 | 电容器顾名思义,同电有关,所以其涉及领域广泛,其整体增速同一国的GDP增速关联度较大,发展阶段接近成熟期,近几年随国内GDP的逐步下行而一路下滑。不论是薄膜电容器的法拉电子、铜峰电子还是陶瓷电容器的风华高科亦或是铝电解电容器的江海股份,都面临需求不足、产能过剩的窘境。问题在于国内厂商多集中于中低端电容器市场,高端市场仍依赖进口,随着国内经济结构转型升级,包括光伏、风电以及新能源汽车等在内的新能源产业快速发展,对高端电容器的需求仍强劲。技术高端化是国内企业发展的大方向,而在既定的市场竞争中,基于行业特性,拥有优秀成本控制能力的企业将稳稳胜出。

行业了解

电容器根据电介质的不同主要分为铝电解电容器、钽电解电容器、陶瓷电容 器和薄膜电容器四大类,其中铝电解电容器占据了 30%以上的市场份额,其同陶瓷电容器合计市场份额近80%。随着新能源及新能源汽车、变频技术等新型产业的发展,铝电解电容器所占比例有上升的趋势。

铝电解电容器的下游行业主要有消费类电子产品、电脑及周边产品、工业电源及照明、新能源及汽车工业等行业。其中消费类电子行业占总消耗量的 35%左右,是铝电解电容器的最大市场;其次是电脑及周边产品占 22%左右;工业电源和照明领域占 18%的比例。

铝电解电容器产品可分为高、中、低档。高档产品主要应用于高端节能照明产品(LED、节能灯、电子镇流器)、太阳能、风力发电、通信和开关电源、变频器、汽车电子等新兴产业领域;中档产品主要应用于电视、显示器、普通照明产品,该类产品市场供求平衡,竞争充分,规模经济效应明显;低档铝电解电容器主要用于电子玩具、普通音响,市场供过于求,竞争激烈,以价格竞争为主。

日本、中国台湾地区、韩国和中国大陆是全球铝电解电容器的主要生产国家和地区。目前,全球高端铝电解电容器主要被日系厂商所主导,铝电解电容器全球前五大厂商中有四家为日本企业,其分别是:Chemi-con、Nichicon、Rubycon 和 Panasonic。前四名日本厂商占据了 56%左右的市场份额,处于强势的竞争地位。国内仅少数几家企业可以生产高端铝电解电容器,但国内整体仍以中低档产品为主。艾华集团依近年来发展迅速,全球市场份额排名从 2013 年的全球第八位(3.64%)上升至2015年的第六位(4.7%)。较早在A股上市的江海股份是其强有力的竞争对手,同样聚焦于铝电解电容器,虽然后者市场份额落后几个名次,但产品结构升级较快较早,目前正拓展开发薄膜电容器及超级电容器。

我国在中高档铝电解电容器产品方面,仍主要依赖进口日本的产品。根据 2015 年1-12 月中国电子元件海关进出口情况表,中国铝电解电容器进口大于出口,为贸易逆差,出口额为 77,031万美元(约合人民币 500,700 万元),进口额为 150,166 万美元(约合人民币 976,100 万元),进口额大于出口额 73,135 万美元(约合人民币 475,400 万元)。

艾华集团的年报及半年报中清晰的陈述了近来铝电解电容器的行业环境:2015 年,受全球经济不景气影响,铝电解电容器增速放缓。此外日元贬值也增加了铝电解电容器行业压力,产品价格竞争更趋激烈。虽然传统笔记本电脑、台式电脑、电视及家庭影像设备等出货减少,对铝电解电容器需求造成不利影响,但风电、太阳能等新能源的快速发展,通讯设备的更新换代、智能手机的蓬勃发展、LED 照明的替换升级和汽车消费的持续增长,给铝电解电容器带来新的增长机会。2016 年宏观经济依然面临下行压力,也给铝电解电容器行业的发展带来不确定性,但在国家鼓励发展的节能照明、新能源电力、电动汽车、工业机器人、互联网+等产业方面,铝电解电容器仍有很好的发展机会。

公司了解

公司从早期生产引线式电子消费类铝电解电容器系列产品发展到目前以节能照明类铝电解电容器为主,涵盖消费类铝电解电容器、工业类铝电解电容器等全系列产品。多年来,公司专注于节能照明用铝电解电容器产品的研发与生产,走出了在专业化基础上实现规模化发展的道路。

目前全球高端节能照明类铝电解电容器的制造商主要有本公司、RUBYCON、 Nichicon 等,该类产品技术难度大、质量要求高、市场细分明显,国内外多数规模铝电解电容器制造商如万裕、立隆、凯普松、江海等少有涉足。除本公司外,国内节能照明用铝电解电容器生产企业年产值 0.8 亿-1.2 亿元的约 3 家,其余大多小于 0.8 亿,市场竞争相对较小。节能照明领域作为公司主导市场,不仅为世界三大照明产品制造商(德国欧司朗、荷兰飞利浦、美国 GE)提供高品质、长寿命专用铝电解电容器,而且向国内外其他知名照明企业,如松下、阳光照明、佛山照明、欧普照明、雷士等,提供节能灯专用、LED 专用铝电解电容器。

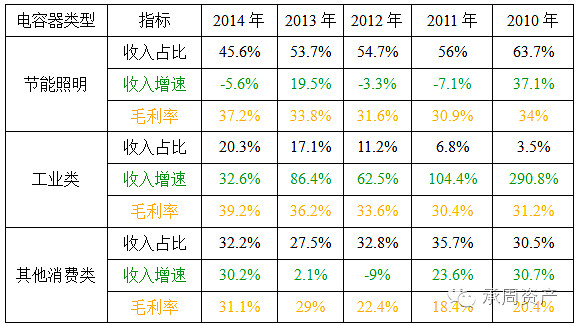

虽然节能照明用铝电解电容器仍为公司主力产品,但其收入占比逐年下降。而工业类铝电解电容器收入持续快速增长,是近几年公司收入增速的主要贡献力量。中端级别产品消费类用铝电解电容器作为公司的传统产品,收入占比多年保持在30%上下,成本控制带来的高性价比使其仍具较强的竞争力。

公司近年产品结构

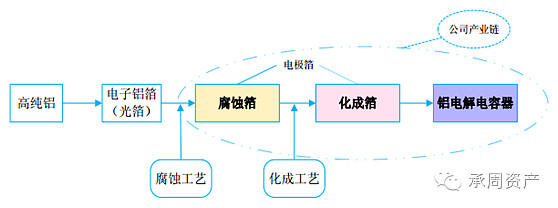

公司的综合成本优势主要体现在完整的产业链、规模优势、运营管理优势三个方面。首先,公司的完整产业链优势,这是一个客观事实,无可否认,这一点给公司带来了诸多便利,如产品的性价比优势、灵活主动的供应链。同江海股份对比,公司的同级产品毛利率明显高出一个等级。公司综合成本优势

公司逐步建立了以电极箔腐蚀及化成技术、电解液技术、液态铝电解电容器技术、高分子固态铝电解电容器技术、铝电解电容器生产设备制造技术以及品质专业管理软件开发技术等基于铝电解电容器全产业链的六大核心技术模块,形成了公司独特的核心竞争能力。公司拥有“腐蚀箔+化成箔+电解液+专用设备+铝电解电容器”完整的产业链。公司自主生产腐蚀箔、化成箔,有效掌握了原材料的供应,降低了成本;公司所需的电解液自主研发和配制,相比于外购电解液不仅成本优势明显,而且产品质量稳定;公司在开发铝电解电容器专用设备领域的技术优势,不仅替代了昂贵的进口设备,而且有效的保证了产品质量,提高了合格率。全球仅少数几家企业有类似完整的产业链,公司在上下游行业整合方面已经走在了国内同行的前列,产业链一体化优势突出,为公司降低成本发挥了重要作用。

公司生产的腐蚀箔、化成箔以及自制的电容器生产设备主要为公司自用

其次,公司的规模优势明显。这个也算公司的一个客观优势,其融入了先发与专注优势。一个早先进入而又一直专注于该领域的企业,最后形成规模化是显而易见的。最后,公司认为其在企业运营管理上做到了精致,在管理上严格控制采购成本,机构精简高效,采取持续的成本优化策略,综合运营成本较低,尤其是与国际主要竞争对手相比,公司在人力资源、生产设备以及制造成本方面具 有显著的竞争优势。这个嘛显然是一个很主观化的优势了,我们只能智者见智仁者见仁。

成本优势是公司的一项追求。雅安艾华的搬迁就能反映这一事实。2004年成立的子公司四川雅安艾华由于近年来电价持续提高,导致生产的化成箔已不再具备价格竞争优势,2014年和2015年连续两年出现亏损,为降低化成箔生产成本,公司在电价较低的新疆奎屯建设新的化成箔生产基地并成立了全资子公司新疆荣泽铝箔有限公司。雅安艾华于2016年4月17日停产,生产设备搬迁至新疆荣泽,后者在2016年7月投产。

公司产品结构调整

随着世界铝电解电容器行业越来越向中国集中,公司及少数国内优秀的铝电解电容器生产厂商也掌握了高端技术并批量生产高档的节能照明、太阳能、风力发电、通讯和开关电源、变频器、汽车电子等专用铝电解电容器。

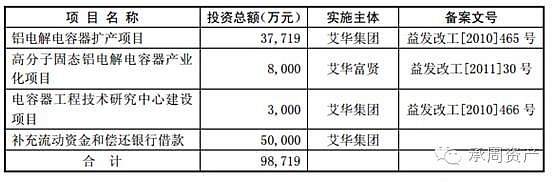

公司在确保节能灯、LED 照明等节能照明类铝电解电容器产品市场优势的同时,主动及时进行产品结构调整,扩大了其他消费电子类铝电解电容器、工业类铝电解电容器产品的比重。并紧跟行业的发展趋势,积极拓展新的应用领域,重点开发高分子固态铝电解电容器、螺栓铝电解电容器等新产品,形成多极增长的发展模式。来看一下公司15年上市募投的具体项目吧:

公司称上述募集资金投资项目建成投产后,公司将新增节能照明类电容器、其他消费类电容器、工业类电容器产能分别为 12 亿只/年、30.4 亿只/年、2.772 亿只/年,合计 45.17 亿只,在募投项目实施的第四年全部达产后公司铝电解电容器总产能约为 70 亿只-75 亿只。募投项目等于是再造一个艾华。

从募投项目进度以及贡献收益状况来看,主力募投项目显然是公司成熟技术,该项目投资总额近3.8个亿,目前进度73%,预计2017年6月可全部达产。而高分子固态项目就不一样了,该项目虽属高端产品,但公司投资额只有8000万,目前投资进度不到11%,公司称高分子固态铝电解电容器产业化项目相关工艺尚在验证过程中,为保障投资项目有效性,导致进度未达成。显然公司顶级高端铝电解电容器技术仍有待摸索积累。

从国际份额来看,公司已经上升至第六位,其发展大方向很明确,就是干掉日企垄断的行业前四。这可不是一件容易的事,即使干掉第四名选手,那公司的市场份额就是翻翻的节奏,如果做到行业第一的位置,公司的份额那可是要翻4倍的。追赶日企可不是控制成本就能达到的,那需要技术的进步,这个必定需要时间的积累。

感谢您的关注!