主营业务状况

公司榨菜收入占比超过90%。榨菜原材料分为青菜头、头盐、二盐、盐菜块;青菜头晾晒后,经过第一道盐腌成为“头盐”,二道盐腌后成为“二盐”,第三道盐腌后成为“盐菜块”。青菜头不易保存,价格受产量波动影响,头盐、二盐、盐菜块有一定保存期,价格除了受青菜头影响外,还存在囤积商囤货的影响。生产成本中原材料占比约40%,青菜头的价格走势对生产成本影响较大。2015年公司毛利率提升3.23%主要源自原材料及包装材料的价格下跌。

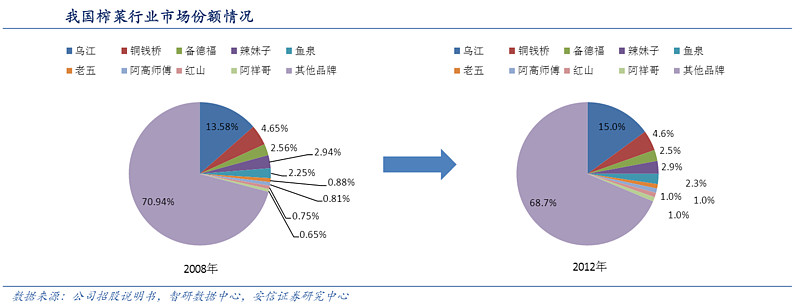

青菜头主产地集中在重庆和浙江,其中重庆产量占比将近2/3,由于青菜头保质期短,不利于外购运输加工,所以国内的榨菜产地主要集中在重庆和浙江一带,其中公司所属“乌江”牌榨菜在市场中占有绝对龙头地位,拥有市场定价权。主要榨菜品牌市场份额状况如下

产品升级思路

公司2015年榨菜收入8.7亿元,占总收入比例93.68%,同比增长5.96%,2014年榨菜销售收入8.2亿元,同比增长-1.18%。除了榨菜外,公司还销售海带丝、萝卜等其他佐餐开胃菜,该部分收入尚不成规模。榨菜行业属于不到百亿的小市场,行业天花板可见,榨菜销量规模很难大幅增长。公司近4年产品收入占比及增速如下,单位万元:

面对存量市场,收入增长只能依托于产品升级价格提升,公司在年报中披露,未来榨菜业务工作重点在于“产品全面升级,走精品之路”。榨菜属于低频次消费品,消费者的价格敏感度相对较低,相比价格,消费者更注重口感口味。公司的明星单品脆口榨菜在2015年报告期内放量增长,同比增长53%。2016年上半年,脆口榨菜实现翻倍增长,目前处于产能不足状态,今年公司将新增10000吨脆口榨菜生产线,并于7月投产。目前公司已升级了脆口榨菜的包装,由普通包装改为充氮包装,新包装将进一步提升口感和产品质感。脆口榨菜毛利为51%,高于公司平均毛利率(44%)。

除了大力度营销高毛利热卖明星单品,公司对原有主力产品88g鲜脆菜丝进行新包装升级,升级后毛利率将提升约2个百分点。

公司产品毛利率如下:

外延发展思路

公司力图跳出榨菜市场的局限性,进入佐餐开胃菜大行业,2014年公司开发出”乌江“牌海带丝和萝卜干新品,并在该年向供应商大量铺货,销售收入达到8000万元,但终端销售状况并不好,2015年全年处于减库存状态,收入骤降为3600万,同比减少56%。同一品牌下的多元发展效果不佳,公司于是转换思路采用外延式发展。2015年公司出资1.29亿元,收购惠通食业100%股权。惠通食业主要产品为泡菜等佐餐产品,毛利在35%左右。

公司收购惠通后,将惠通原有200余款产品精简为20余款,将营销资源和渠道资源聚集在高频次高人气量的“伴饭香”等下饭菜系列,公司在年报中披露,对惠通泡菜业务的策略为“精简现有产品,策划明星产品,销售聚焦突破,实现大单品策略”。2015年惠通全年营业收入8785万元,营业利润-176万元,净利润222万元;四季度并表,为上市公司带来2113万元收入。从今年下半年开始,惠通将共享上市公司的榨菜渠道,预计泡菜业务2016年将迎来较快增长。

公司在年报中披露公司发展战略:“公司立足榨菜,打造强势品牌,做大榨菜产业,依托榨菜产业创造的品牌、市场、技术、资本、人才及管理优势,利用兼并、收购或联营(贴牌加工)等扩张手段在佐餐开味菜行业的其他优势产业去发展,把企业做大做强。”可以预见,收购惠通只是一个开始,未来外延发展将成为公司收入与利润增长的重要方式。

首次高管增持

涪陵榨菜2010年上市,第一大股东涪陵国有资产投资经营集团目前持有39.65%股份。上市前公司高管持股占比将近10%,上市后3年内,公司高管数次减持套现。2015年,公司收购惠通食业100%股权,并向公司董事及高管发行股份募集配套资金,此次定向增发是公司高管上市以来第一次变相增持,管理层总增持200万股,总金额3206万元。目前公司高管合计持有上市公司2%股份

小结

公司作为小市场的大龙头,有较强的品牌价值和渠道优势。2016年公司主力产品全线升级,高毛利热销单品增长快速,公司有望实现一定的业绩弹性。公司战略转型,提出“大乌江”战略,希望通过兼并收购拓宽产品种类,进入佐餐行业,为公司打破天花板,实现新的增长点。与此同时,公司高管首次增持,也显示出管理层对公司运营状况向好的信心,公司未来发展值得关注。

感谢您的关注!

$涪陵榨菜(SZ002507)$

@私募工场