于1998年创立的标准化信用违约互换合约(CDS)已经成为全球交易最广泛的金融衍生品之一,简单的说就相当于债券的保险。保险大家都很熟悉,赌的是小概率事件。CDS相比我们平时接触到的保险有更多参与者的博弈成分。在交易所、银行间交易的CDS产品的价格也会随着时间、标的债的变化而变化。

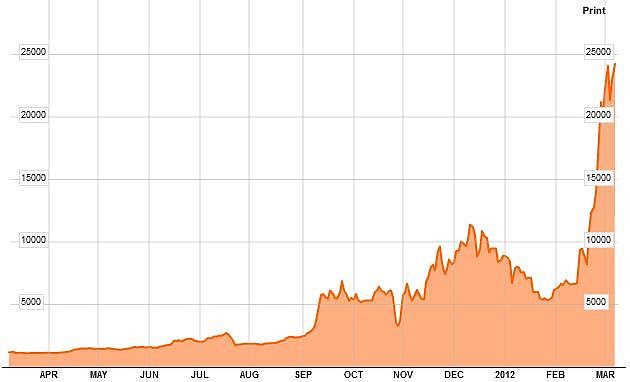

国际上比较著名的案例,除了摩根大通2012年因在企业债交易信贷市场上被披露巨量仓位而产生巨大亏损的“伦敦鲸”事件之外,就是高盛在2012年对希腊国债的巨额套利了。2012年,希腊身处债务危机,许多持有希腊国债的投资者不得不大量购买希腊CDS来对冲手中的风险,这一度使得希腊5年期CDS上升到20000个基点以上,意思就是,投资者如果想为100万欧元的希腊国债购买保险,保费要付上200万欧元。

2011-2012希腊5年期CDS变化

去年12月,发改委正式下发《关于简化企业债券申报程序加强风险防范和改革监管方式的意见》,开始鼓励债券的再担保业务和CDS。也难怪,去年以来的大环境就是部分地区的经济不振,部分行业又有产能出清的需求,企业债、城投债违约事件不断发生。

之前银行间市场交易协会也详细讨论了信用衍生品工具(CRM)的运用,相对于CDS,CRM只是覆盖了某些具体制定的债券(比如公司的某贷款而不是整份债券)。其设计上的缺陷让它交易惨淡。CRM工具仅保护制定债务,把标的债务割裂发售,在发生违约时无法覆盖整个债券。这就逼着投资者购买多份CRM来保护同一份债券标的。而国内的违约案例又不多,所以大家都不愿花这个成本去购买。

现在CDS既然也来,投资机构就有了更多的选择的角度上来讲是没有问题的。然而需要注意的是,首先CDS并不能消除风险,只是转移。这就好比保险也并不能阻止小概率事件的发生。我们希望CDS的出现能使信息披露更完善,企业和机构的风控因此更到位。然后,CDS带有很强的杠杆效应。本身它就是独立于债券本身的第三种产品,一旦出问题牵扯到的资金很强。并且,市场中CDS的交易在出现信息不对称或者极端情况很容易就失去流动性。虽然目前可能还是在银行间市场试行,普通投资者还接触不到,但这依然表示在某些情况下,多空势力会一边倒。此外,欧美对CDS的监管是不允许任何人以操纵和扭曲价格来获得盈利,但即便这样,主动权依然存在个别大的投行中。如何在这个过程中进行有效的监管是个难题。欧美投行相对国内的券商经验也更为丰富。

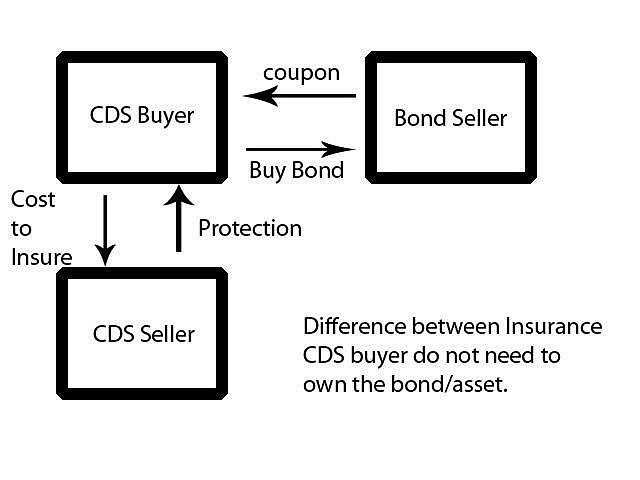

(CDS的应用模型)

信用衍生品实际上是一种高风险的金融工具,具有很强的投机性质。它也是一种中性工具,因此它的发展是需要跟随制度、法律的发展同时进行。同时,CDS的发展也会促进利率市场化的发展。这次只是在银行间市场交易,今后可能就开放给全市场。而市场对CDS等金融衍生品设计的投行也会要求更高。

关注奇点金融小组 获取更多理财信息

微信公众号:jiacai188

$金融ETF(SZ159931)$

$电讯盈科(00008)$ $中国银行(SH601988)$ $中信银行(SH601998)$ $工商银行(SH601398)$ $建设银行(SH601939)$ $农业银行(SH601288)$ $海通证券(SH600837)$