一、 市场回顾

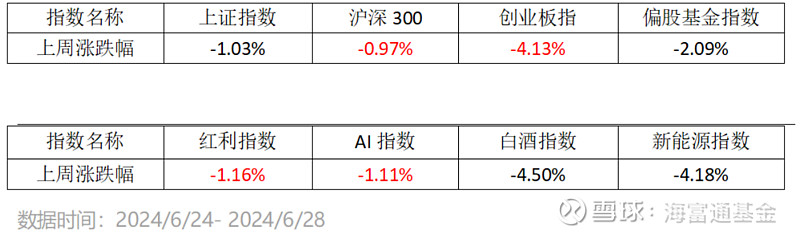

上周总体看,A股市场继续震荡下跌,沪深300为代表的大盘价值表现显著优于创业板为代表的成长。AI和红利周表现差不多,显著好于白酒和新能源。

二、下阶段A股策略

国内经济基本面修复预期变弱,关注上证破3000点后维稳资金买入情况,或可继续优先考虑阶段性防守,沪深300为代表的大盘价值风格或继续占优。6月份服务业PMI 47.4%,环比下跌0.1%。制造业PMI指数49.5%,环比持平。其中生产指数为50.6%,环比下降0.2%,新订单指数49.5%,环比下降0.1%。PMI位于荣枯线以下,服务业低于制造业,制造业生产指数高于新订单指数,显示“消费弱于制造,需求偏弱”的宏观格局延续,市场对国内经济基本面修复的预期变弱。上证指数跌破3000点后,成交量继续多日低迷,进一步影响市场情绪。后续重点关注国家队等机构资金买入情况,若无较大规模的维稳资金买入,或可继续优先考虑阶段性防守。当前A股风险偏好较弱,叠加维稳资金或仍偏好买入沪深300ETF,沪深300为代表的大盘价值风格或继续占优,不妨多考虑沪深300指数及指数增强产品的阶段性投资性价比。(比如海富通沪深300增强,A类004513,C类004512)。

三、下阶段影响股市的因素

1、国内宏观:

制造业PMI与前月持平,非制造业PMI较前月下滑。6月份制造业采购经理指数(PMI)为49.5%,与上月持平,制造业景气度基本稳定。生产指数为50.6%,比上月下降0.2个百分点,高于临界点,表明制造业企业生产保持扩张。新订单指数为49.5%,比上月下降0.1个百分点,表明制造业市场需求景气度略有下降。6月份,非制造业商务活动指数为50.5%,比上月下降0.6个百分点,高于临界点,非制造业继续保持扩张。

三中全会的主题方向是高水平社会主义市场经济体制。6月27日中共中央政治局召开会议,研究进一步全面深化改革、推进中国式现代化问题。本周政治局会议确定了三中全会在7月15-18日召开,也确定了会议的主题方向是高水平社会主义市场经济体制。

2、国内流动性:

短期央行降准降息的概率仍相对较低。6月25日中国人民银行货政司召开2024年第二季度例会,内容和一季度变化不大。一季度喊话长债收益率,二季度继续喊话;一季度删除“跨周期”强调“逆周期”,二季度既没有降息也没有降准,表述依旧保留。对于汇率市场,央行利用逆周期因子得以稳定汇率。防范汇率超调风险之下,若美联储降息不加速,短期降息降准的概率相对较低。

3、海外宏观:

欧美右翼民粹主义兴起加剧混乱。法国新一届国民议会选举首轮投票将于6月30日举行,而民调显示马克龙所在政党复兴党所获选票排名第三(15%左右),远落后于勒庞所在的政党国民联盟(30%+)。除了法国,德国也存在同样的民粹主义趋势。此外,6月28日美国总统候选人辩论过后,特朗普当选的可能性大幅提升。

数据来源:Wind,海富通基金,截至2024/6/28日数据

注:偏股基金指Wind偏股混合型基金指数(885001.WI),红利指中证红利指数(000922.CSI),AI指万得人工智能指数(884201.WI),白酒指万得白酒指数(884705.WI),新能源指万得新能源指数(884035.WI)

风险提示:市场有风险,投资需谨慎。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。海富通基金郑重提醒您注意投资风险,请仔细阅读基金合同和基金招募说明书,在了解基金的具体情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策。