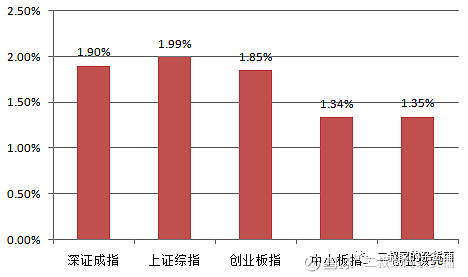

今日指数全面上涨,上证指数再上3000点,越来越接近3100点位(202002文-市场不应该再看NCP了)。

而上证强于深证,也是风格转换的前兆。是否风格转换为大盘股,需要持续观察。但科技股的调整,还需要时日。

外资雷锋观察指标(二叔自己命名的,逻辑详见-美股跌了,外资会来拉A股吗):美元兑日元继续贬值,COMEX黄金上涨,美元兑人民币微升收6.9365,北向资金净买入48亿。表明避险需求仍在,美股调整估计还要持续,流入A股可期。

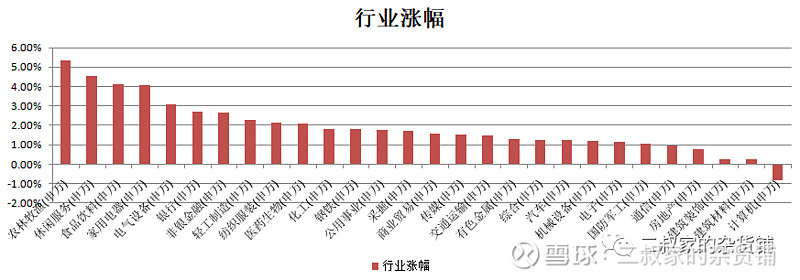

昨天朋友圈看吹一晚上的新基建老基建,最后今天涨幅前三名的行业是农林牧渔、休闲服务、食品饮料。后三位是建筑装饰,建筑材料,计算机。其中计算机是唯一收跌的版块。

至于所谓的新基建和老基建,回想一下至少新基建是从去年年初就喊到了现在,“老故事”了,但边际力度和进度上因疫情是有加强和催化作用。但真正版块调整的动因就是价格和资金流动。科技太贵了,就换下来休息一下带一下低估值的版块。这个也老基建比新基建涨幅大,特高压又比其他涨幅的原因(便宜)。所以每一波牛市的其中一个主要任务就是消灭破净股,是水满到一定程度时候所有船就是自然涨起来的表现。

如果你是加杠杆上,又担心太大波动,杠杆部分配置一部分这种破净的便宜股是可以的。但是破净股破净总是存在原因的,而行业是否正在有真的反转才是破净股大幅上涨的可能,否则还不如直接买个指数。

而这一波行情到现在 ,还有两个大行业仍未翻红。分别是银行、交通运输。今天两个行业涨势不错。今日银行涨势优于交通运输,可逻辑上交通运输还是优于银行。首先人作为社会性动物,流动是刚需,疫情结束后必然恢复,所以航空之类的交通运输,是必然的复苏的行业,疫情只是短期影响。对于龙头和大型企业还可以在疫情中进一步提升市占率。交通运输赚的估值修复的收益。而银行不一样,疫情来了,经济受创,政策需要扶持企业发展,降低利率。但一边市场揽储成本久高不下,一边是下降的贷款利息,而揽储成本下降速度远慢于贷款利率下行速度。银行的利差是收窄的,如果降准的话,确实可以带来规模上的提升,如果量够大了就会夺回利差缩小的损失,薄利多销嘛。但别忙,在疫情冲击和经济下行双事件叠加,企业质量大幅下滑,不良率是有上升的可能。而一旦不良上升对利润侵蚀是巨大的,所以短期影响好坏是未知的。这次银行上涨是赚的流动性的钱,所以这个逻辑并不性感,其本质上是赚贝塔的钱。

在整个金融板块来说,逻辑银行没有券商硬,券商在牛市中是兼具阿尔法和贝塔的。现在的版块轮动分布基本按照和二叔上个月丢的飞镖一致(给自己鼓个掌)。参看之前发的《上车路径指南》,现在基本在第二步向第三步过渡阶段,这次牛市的核心肯定还是科技股。精选科技类个股是获取阿尔法的关键。

顺手点“关注”,点右下“赞”

以上分析不做投资建议使用,纯交流,投资有风险,入市须谨慎,盈亏自负。